2.8.Учет материалов и хозяйственного инвентаря

Цель работы: Сформировать умения по учету материалов и хозяйственного инвентаря. Научиться применять знания и умения по организации синтетического и аналитического учета, формированию выходных форм.

На основе задания, для практических работ обработали операции по поступлению материалов и инвентаря в организацию.

Д ля

отражения операций по поступлению

различных материалов используют команду

«Панель Функций-Покупка-Поступление

товаров и услуг». Окно для заполнения

поступления материалов имеет вид:

ля

отражения операций по поступлению

различных материалов используют команду

«Панель Функций-Покупка-Поступление

товаров и услуг». Окно для заполнения

поступления материалов имеет вид:

По поступлению материалов указываются следующие данные :номер:00000000002,организация: ЧУП "Аврора",контрагент: ООО "Спецпошив",склад: Основной склад,договор: основной,номенклатура:сапоги ПС-1-УММ мужские из ПВХ с мехом манж.р-р4,количество:3,000,%НДС:20%,сумма НДС:20940,00,сумма:104700,00,всего:125640,счёт учёта(БУ)10/10,счёт НДС:18/3,всего общая сумма прихода:442524р.,НДС:73754р.

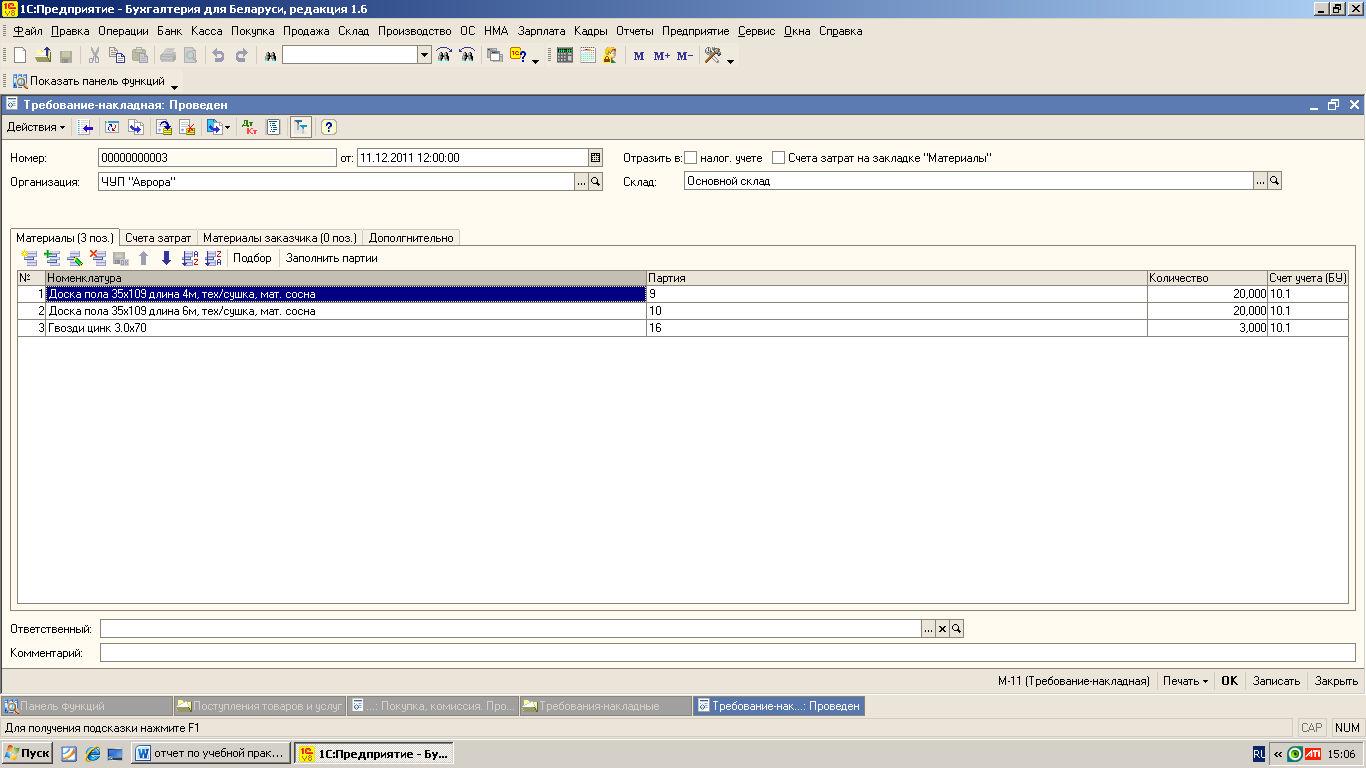

Передача различных материалов оформляется документом «Требование-накладная»,которую открывают по команде:Панель Фукций-Производство-Выпуск продукций-Требование-накладная.

Окно для ввода данных по использованию материалов и инвентаря имеет вид:

По списанию материалов с помощью Требования-накладной указывают следующие данные:номер: 00000000003,организация: ЧУП "Аврора",склад: Основной склад,номенклатура:доска пола 35X109 длина 4м.тех./сушка мат. сосна,партия:9,количество:20,000, счёт учёта (БУ)10/1.

Для того чтобы проконтролировать движение материалов по счёту 10,составляются следующие отчёты:

1.Анализ счёта 10

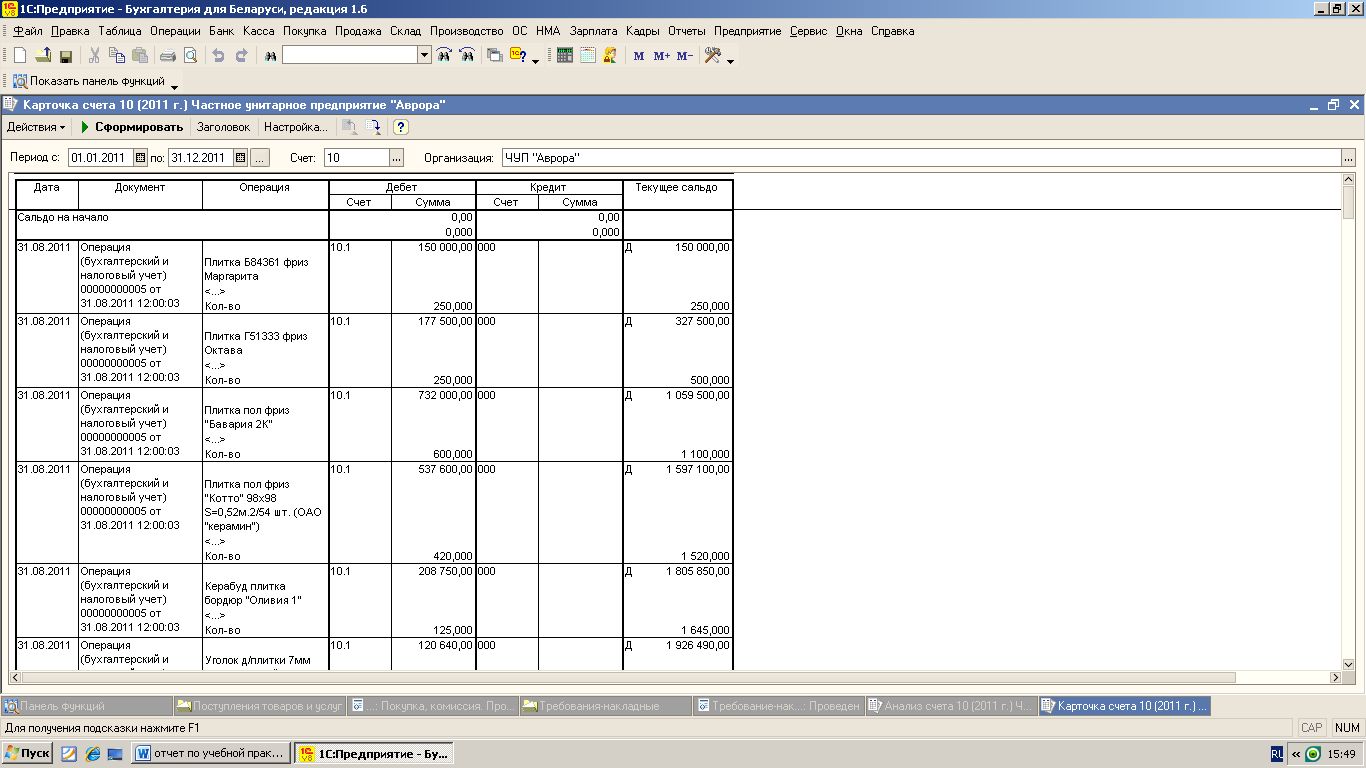

2.Карточка счёта10

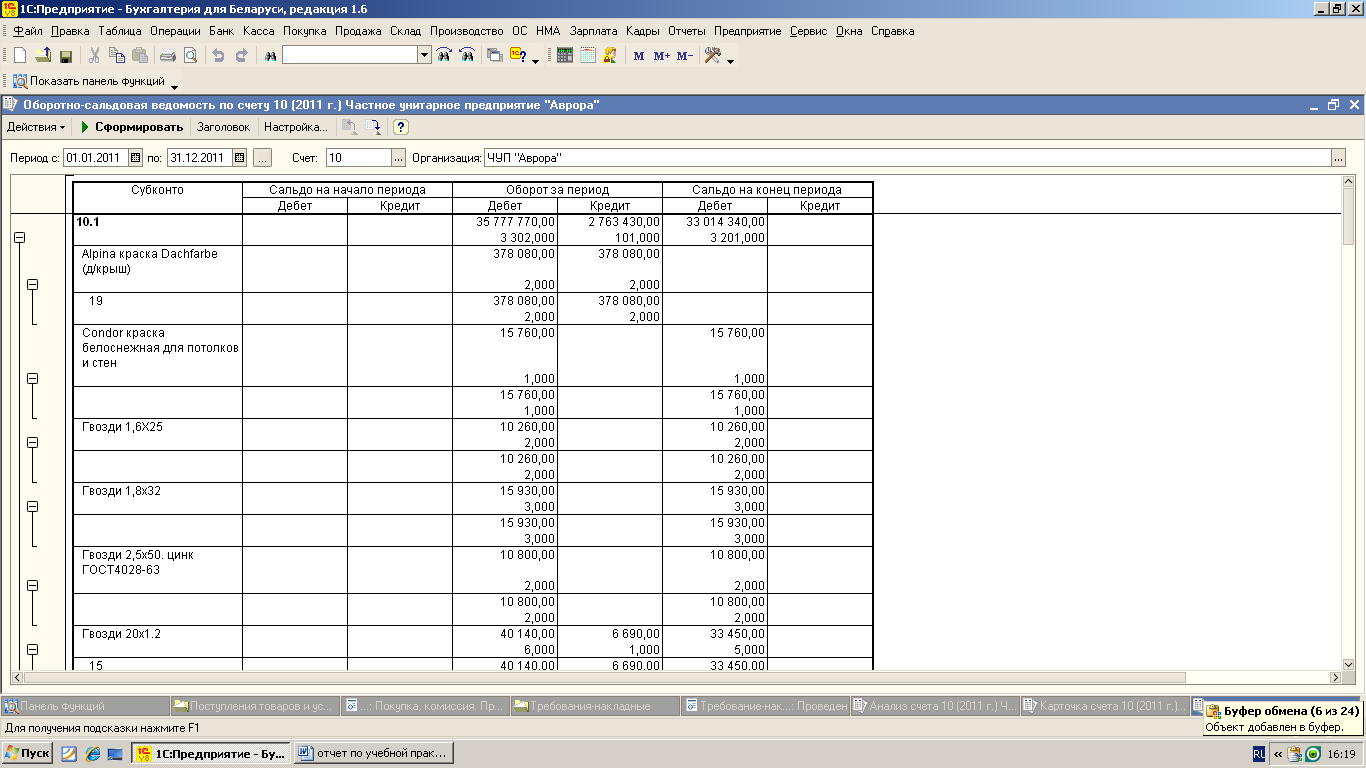

3.Оборотно-сальдовая ведомость по счёту10

Для формирования отчётов используют команду «Главное меню-Отчёты»

1. Анализ счёта10

По анализу счёта указываем следующие данные:Название организации:ЧУП»Аврора»,анализ счёта:№10,корреспондирующий счёт:20,60,000,с кредита счета 60поступила сумма-31473370,00;с кредита счета 000 поступила сумма-4743300,00;в дебет счёта 20 поступила сумма-2911550,00;Оборот с кредита счетов составил:36216670,00,оборот дебета счетов составил:2911550,00,конечное сальдо по кредиту счёта составила-33305120,00.

2.Карточка счёта

По карточке счёта указывается сальдо на начало месяца, дата-31.08.2011;документ- Операция (бухгалтерский и налоговый учет) 00000000005 от 31.08.2011 12:00:03;Операция: Плитка Б84361 фриз Маргарита ; Счёт дебета 10.1 сумма- 150000,00р.,количество-250;Счёт кредита 000-0,текущее сальдо дебетовое-150000,00р.

Обороты по дебету-36216670,00р.,по количеству-3328,000;Обороты по кредиту-2911550,00р.,по количеству-107,00.

Сальдо дебетовое-33305120,00р. ,по количеству-3221,000.

3.Оборотно-сальдовая ведомость по счёту 10

В Оборотно-сальдовой ведомости указываем субконто-10.1,Alpina краска Dachfarbe(д/крыш), сальдо на начало периода - нет, оборот за период по дебету-378080,00р., по количеству-2,оборот за период по кредиту-378080,00р.,по количеству-2,сальдо на конец периода – нет; общий оборот по дебету составил:36216670,00,общий оборот по кредиту составил:2911550,00р.;сальдо дебетовое- 33305120,00р..