1. Теоретические основы управления федеральной собственностью

1.1. Федеральная собственность как объект исследования, ее состав и структура

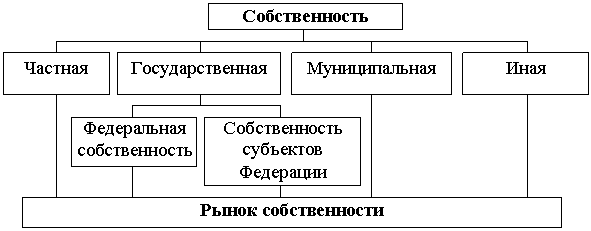

Рыночная экономика базируется на многообразии форм собственности и хозяйствования. Однако основными являются государственная и частная формы собственности. Государственная собственность призвана обеспечить и защитить суверенитет и экономическую независимость страны. Государственная собственность играет решающую роль и на уровне субъектов Российской Федерации. Без нее немыслимы их государственность и экономическая самостоятельность [4]. Вопросы разграничения государственной собственности относятся, в соответствии с Конституцией Российской Федерации (ст. 72), к предметам совместного владения Российской Федерации и субъектов Федерации.

Согласно Конституции в Российской Федерации признаются и защищаются равным образом государственная, муниципальная, частная и иные формы собственности.

Рисунок 1 - Схема оборота собственности

При этом проводимые в отношении собственности преобразования не снимают с федеральных органов задач по управлению ею. Это объясняется тем, что часть объектов собственности осталась закрепленной за государством и формирует понятие федеральной собственности, нуждается в управляющих воздействиях, направленных на достижение общегосударственных целей. А также тем, что государство обладает достаточными полномочиями для решения вопросов об изменении форм собственности на конкретные объекты. Главное направление - проведение нового этапа приватизации, в ходе которого часть федеральной собственности преобразуется в частную на возмездной основе. В отдельных случаях возможен и обратный процесс, который по своей сути представляет собой национализацию (деприватизацию). По отношению к объектам любой формы собственности на государство возлагается целый ряд обязанностей: регистрация прав собственности, защита прав собственности, юридическое обеспечение взаимоотношений между разными собственниками и т.п.

Существование федеральной собственности, соответственно, также обусловлено, прежде всего, публичными функциями и должно быть увязано с их осуществлением. Это означает, во-первых, что большая часть имущества, находящегося в федеральной собственности, должна быть предназначена прямо для осуществления публичных функций и, во-вторых, что оно должно иметь такой правовой статус, который исключал бы любое его ограничение и изъятие в ущерб этой публичной функции. Поскольку в публично-правовых отношениях материальная сторона не является самоцелью, а подчинена реализации публичной функции, указанный особый статус должен сохраняться независимо от причин, по которым возникла необходимость такого ограничения или изъятия. Например, общепризнанно, что законодательный орган для должного осуществления своей публичной (законодательной) функции должен иметь свое здание. Это здание находится в собственности государства. Независимо от того, было ли оно специально построено для обеспечения деятельности парламента или используется просто подходящее здание, его правовой статус как имущества будет отличаться от статуса других обычных зданий. Здание парламента нельзя продать, сдать в аренду и вообще использовать не по назначению, которое определяется публичной функцией, реализуемой парламентом. В странах, где имеется разделение права на публичное и частное, этот особый статус базируется на концепции публичной собственности с характерными для нее принципами неотчуждаемости, неконфискуемости, недопустимости наложения на нее ареста и некоторыми другими.

Эта концепция предполагает, что небольшая часть имущества, принадлежащего государству, может участвовать в гражданско-правовом обороте, большая же его часть (находящаяся в публичной собственности) из него изъята или участвует в нем в очень ограниченных законом рамках[1].

Государство имеет возможность косвенно участвовать в управлении всеми формами собственности через создание рыночных механизмов, через финансовое, валютное, кредитное, таможенное регулирование, а также проведение соответствующей фискальной политики и т.д. [17].

Решение проблемы совершенствования системы управления федеральной собственностью требует ее структуризации с целью выделения однотипных групп объектов, для которых целесообразно использовать одинаковые управляющие воздействия. При формировании перечня объектов, которые должны быть включены в состав федеральной собственности, прежде всего, их можно разделить на три группы по степени значимости и функциональному назначению. Это, во-первых, объекты, предназначенные для выполнения общегосударственных задач. То есть большая часть природных ресурсов – недра, земля, лесной фонд, водные ресурсы, воздушное пространство. На эту группу должно распространяться исключительное право государственной собственности, позволяющее прямо и оперативно применять все возможные методы управления.

Во-вторых, это объекты, обеспечивающие поддержание и развитие экономического потенциала страны. В их состав могут быть включены предприятия: электроэнергетики; по добыче и переработке нефти и газа; по добыче и переработке драгоценных металлов и камней, радиоактивных и редкоземельных элементов; авиа и космической техники; атомного машиностроения; по разработке и производству систем вооружения и т.д. Для объектов этой группы, наряду с федеральной, допустимо существование совместной собственности.

В-третьих, это объекты, через которые государство берет на себя функции проведения централизованной социально-экономической политики и социальной защиты населения. В их числе: учреждения и организации здравоохранения; высшие и средние специальные учебные заведения; общеобразовательные школы; учреждения культуры и искусства; федеральные органы социального страхования и социального обеспечения; учреждения социальной защиты. На большинство объектов этой группы должно распространяться полное право федеральной собственности. Но цели и методы управления имуществом таких объектов должны учитывать некоммерческий характер их деятельности и ориентироваться на рационализацию расходования федеральных средств, направляемых на соответствующие цели [3].

Итак, в государственной собственности Российской Федерации и субъектов Федерации находятся средства производства, предприятия транспорта, связи, информации, топливно-энергетического комплекса, иные предприятия и имущество, необходимое для выполнения задач Российской Федерации, включая государственную казну и казну субъектов Федерации. К федеральной собственности можно отнести землю, природные богатства, полезные ископаемые, не находящиеся в собственности граждан, субъектов РФ, юридических лиц, муниципальных учреждений. Это имущество закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение в соответствии со статьей 294, 296 ГК РФ.

Согласно Постановлению Верховного Совета РФ от 27.12.1991 г. №3020-1 «О разграничении государственной собственности в Российской Федерации на федеральную собственность, государственную собственность республик в составе РФ, краев, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга и муниципальную собственность» независимо от ведомственной подчиненности предприятий и от того, на чьем балансе они находятся, исключительно к федеральной собственности отнесены:

-

объекты, составляющие основу национального богатства страны (ресурсы континентального шельфа, территориальных вод и морской экономической зоны РФ, охраняемые природные объекты историко-природного и культурного наследия, художественные ценности, учреждения культуры общероссийского значения);

-

объекты, необходимые для обеспечения функционирования федеральных органов власти и управления и решения общероссийских задач (государственная казна, имущество Вооруженных Сил, других войск, органов и учреждений, финансируемых государством; объекты РАН, Минобразования России, Миннауки России, Минздрава России; предприятия и объекты геологической, гидрометеорологической, геодезической, экологической служб, стандартизации и метрологии; полигоны; государственные запасы, мобрезервы);

-

объекты оборонно-промышленного комплекса;

-

объекты отраслей, обеспечивающих жизнедеятельность народного хозяйства Российской Федерации в целом и развитие других отраслей (добывающая промышленность; топливно-энергетический комплекс; электроэнергетика, транспорт, за исключением автомобильного; речной и морской транспорт и др.);

-

прочие объекты [6].

Федеральная собственность может быть классифицирована по следующим классификационным признакам:

1.По видам:

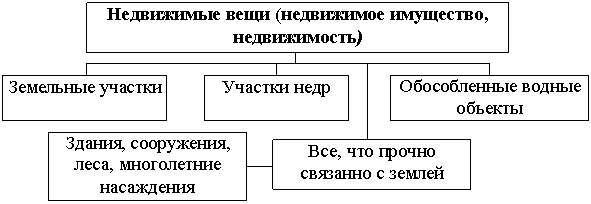

1.1. недвижимая собственность – земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, а также подлежащие федеральной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты и другое имущество;

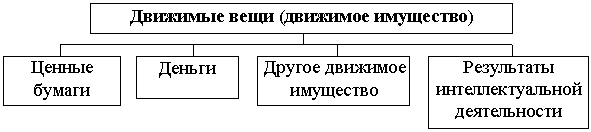

1.2.движимая федеральная собственность – имущество, не относящееся к недвижимому, включая деньги и ценные бумаги;

Структура объектов движимого и недвижимого имущества может в свою очередь классифицироваться на несколько крупных блоков, позволяющих выделить составляющие движимого и недвижимого имущества (рисунок 2,3).

Рисунок 2 - Виды недвижимого имущества

Рисунок 3 - Виды движимого имущества

1.3. информация;

1.4.результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность);

1.5. другая собственность.

Рисунок 4 – Классификация федеральной собственности по видам

2. По отраслевому признаку: объекты федеральной собственности, включенные в состав конкретной отрасли экономики и имеющие специфические отраслевые особенности, например, ТЭК, транспорт, связь, АПК, памятники культуры.

3. По степени ликвидности (например, для пакетов акций, находящихся в федеральной собственности): низколиквидные объекты федеральной собственности, например, госпакеты акций, у которых рост индекса курсовой стоимости меньше или равен индексу инфляции; среднерисковые объекты и высоколиквидные объекты федеральной собственности .

4. По величине государственной доли (то есть госпакету акций): 100% у государства – акционерные общества или государственные унитарные предприятия; 75% + 1 акция – у государства квалифицированное большинство акций; 50% + 1 акция – у государства контрольный пакет акций; 25% + 1 акция – у государства блокирующий пакет; «Золотая акция» – специальное право государства на блокирование решений общего собрания акционеров.

5. По степени закрепления государственной доли: казенные предприятия; предприятия с закрепленным у государства пакетом акций (не подлежат продаже); предприятия с частично закрепленным госпакетом акций (продажа по постановлению Правительства Российской Федерации); предприятия с незакрепленным госпакетом акций (продажа в обычном порядке: на аукционе, специализированном аукционе, бирже и др.).

6. По степени индустриализации: объекты промышленности; объекты ТЭК; объекты АПК; памятники культуры и др.

7. По степени участия на рынке производимой продукции: монополии (в соответствии с действующим законодательством более 35% продукции); не монополии и др. [13].

В целом надо отметить. что границы, разделяющие федеральную, субфедеральную и муниципальную собственность, подвижны.