Етод капитализации доходов

Метод капитализации доходов основан на прямом преобразовании чистого операционного дохода (ЧОД) в стоимость путем деления его на коэффициент капитализации.

Коэффициент капитализации – это ставка, применяемая для приведения потока доходов к единой сумме стоимости.9О днако, на наш взгляд данное определение дает понимание математической сущности данного показателя. С экономической точки зрения, коэффициент капи тализации отражает норму доходности инвестора.

Метод капитализации доходов применяется если:

• потоки доходов – стабильные положительные величины;

• потоки доходов возрастают устойчивыми, умеренными темпами.

Данный метод не следует использовать, если:

• потоки доходов нестабильны;

• объект недвижимости находится в состоянии незавершенного строительства или требуется значительная реконструкция объекта;

• нет информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, и другой информации, которая затрудняет расчет чистого операционного дохода и ставки капитализации.

Базовая формула расчета имеет следующий вид:

Основные этапы процедуры оценки методом капитализации:

1) определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наи лучшем наиболее эффективном использовании;

2) расчет ставки капитализации;

3) определение стоимости объекта недвижимости на основе чисто го операционного дохода и коэффициента капитализации, путем деления ЧОД на коэффициент капитализации.

Остановимся подробно на каждом из вышеперечисленных этапов.

I . Расчет ожидаемого чистого операционного дохода.

Оценщик недвижимости работает со следующими уровнями дохо да10:

• ПВД (потенциальный валовой доход);

• ДВД (действительный валовой доход);

• ЧОД (чистый операционный доход);

• ДП (денежные поступления) после выплат процентов за кредит. Потенциальный валовой доход (ПВД) – доход, который можно

получить от недвижимости, при 100%ном ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

Договор аренды – основной источник информации о приносящей доход недвижимости. Аренда – предоставление арендатору (нанимателю) имущества за плату во временное владение и пользование. Право сдачи имущества в аренду принадлежит собственнику данного имущества. Арендодателями могут быть лица, уполномоченные законом или собственником сдавать имущество в аренду. Одним из основных норма тивных документов, регламентирующих арендные отношения, является Гражданский кодекс РФ (гл. 34).

Метод остатка

В общем случае метод остатка основывается на принципе остаточной продуктивности и ЛНЭИ и позволяет определить стоимость различных составляющих доходной недвижимости – физических, правовых и финансовых интересов. Суть метода заключается в капитализации чистого операционного дохода, относящегося к одной из сопоставляющих, когда стоимость других компонентов (интересов) известна.

При применении метода остатка для земли должны быть известны:

• стоимость зданий и сооружений;

• чистый операционный доход, приносимый землей, зданиями и сооружениями;

• коэффициенты капитализации для земли, зданий и сооружений.22П ри этом застроенные земельные участки следует рассматривать и

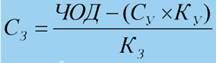

оценивать как условно свободные при их наиболее эффективном использовании. Рыночная стоимость земельного участка определяется по формуле:

где СЗ – стоимость земли

ЧОД – чистый операционный доход от единого объекта недвижимости;

Су – рыночная стоимость улучшений;

Ку – коэффициент капитализации доходов от улучшений;

Кз – коэффициент капитализации доходов от земли.

Коэффициент капитализации для зданий и сооружений можно взять из таблицы шести функций сложного процента (графа Взнос на амортизацию денежной единицы) или рассчитать по формуле:23