9. Расчет затрат и их распределение по функциям объекта. Построение реальной функционально-стоимостной диаграммы для основных функций объекта

Общие затраты на осуществление функций бухгалтера материальной группы состоят из:

-

основной заработной платы – 13500 руб.;

-

дополнительная заработная плата (за выслугу лет) – 10% от основной заработной платы;

-

отчислений на социальные нужды – 34%;

-

амортизация компьютера – 366,67 руб.;

-

прочие накладные расходы – 1200 руб.

Итого 21465,67 руб.

Данные для начисления амортизации компьютера:

Способ начисления амортизации – линейный.

Первоначальная стоимость компьютера – 22000 руб.

Срок полезного использования – 5 лет.

Амортизация компьютера составит: 22000 / (5*12) = 366,66 руб. в месяц.

Продолжительность рабочего дня бухгалтера составляет 8 ч.,

Среднее количество рабочих дней в месяце – 24 дня,

Исходя из исходных данных рассчитаем затраты на выполнение основных функций материальной группы (табл. 6).

Таблица 6 – Затраты на выполнение основных функций материальной группы, руб.

|

Индекс функции |

F11 |

F12 |

F13 |

F14 |

F15 |

Итого затрат |

|

Время, затрачиваемое ежемесячно на выполнение каждой из функций, ч. |

15 |

21 |

17 |

52 |

25 |

130 |

|

Доля времени выполнения функции в общем времени работы |

0,08 |

0,11 |

0,09 |

0,27 |

0,13 |

0,68 |

|

Затраты по основной оплате труда в расчете на функцию, руб. |

1054,6875 |

1476,563 |

1195,313 |

3656,25 |

1757,813 |

9140,625 |

|

Затраты по дополнительной оплате труда в расчете на функцию, руб. |

105,46875 |

147,6563 |

119,5313 |

365,625 |

175,7813 |

914,0625 |

|

Доля затрат по оплате труда на функцию в общих затратах по оплате труда |

0,12 |

0,16 |

0,13 |

0,40 |

0,19 |

1,00 |

|

Отчисления на социальные нужды в расчете на функцию, руб. |

394,45 |

552,23 |

447,05 |

1367,44 |

657,42 |

3418,59 |

|

Сумма амортизации в расчете на функцию, руб. |

42,31 |

59,23 |

47,95 |

146,67 |

70,51 |

366,67 |

|

Накладные расходы в расчете на функцию, руб. |

138,46 |

193,85 |

156,92 |

480,00 |

230,77 |

1200,00 |

|

ИТОГО затрат |

1735,38 |

2429,53 |

1966,76 |

6015,98 |

2892,30 |

15039,95 |

Определим относительные затраты на осуществление отдельной функции и сопоставим их с уровнем значимости.

Относительные затраты определяются по формуле (1):

Zj = Cj / Cобщ, (4)

где Zj - относительные затраты на осуществление j-той функции,

Cj - затраты на осуществление j-той функции,

Cобщ – общие затраты на выполнение главной функции.

Для сравнения затрат и значимости рассчитаем показатель удельных относительных затрат на один балл значимости (zj) по формуле (2):

zj = Zj / rj (5)

Результаты расчетов приведены в таблице 7.

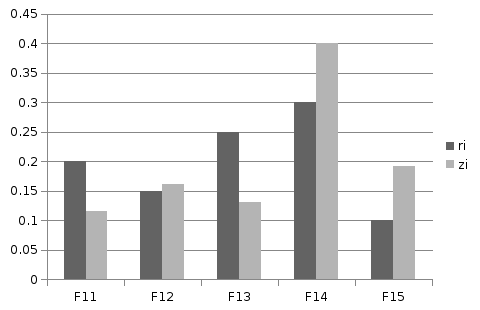

Таблица 7 – Расчет относительных затрат на реализацию функций

|

Номер функции |

Cj |

Zj |

rj |

zj |

|

F11 |

1735,38 |

0,12 |

0,20 |

0,58 |

|

F12 |

2429,53 |

0,16 |

0,15 |

1,08 |

|

F13 |

1966,76 |

0,13 |

0,25 |

0,52 |

|

F14 |

6015,98 |

0,40 |

0,30 |

1,33 |

|

F15 |

2892,30 |

0,19 |

0,10 |

1,92 |

|

Итого |

15039,95 |

1,00 |

1,00 |

- |

Из результатов расчетов видно, что относительные затраты на функции F14 и F15 значительно превышают значимость.

Для более наглядного сопоставления относительных затрат на осуществление отдельной функции с уровнем значимости этой функции, построим реальную функционально-стоимостную диаграмму (рис. 7).

Рисунок 7 – Функционально-стоимостная диаграмма

Из диаграммы также видно, что затраты на реализацию функций F14 и F15 не соответствуют уровню его значимости. Необходимо снизить затраты на выполнение этих функции. В этом нам поможет морфологического анализа.