4. Построение структурной модели объекта

Структурная модель – упорядоченное представление элементов объекта и отношений между ними, дающее понятие о составляющих объекта, их основных взаимосвязях и уровнях иерархии.

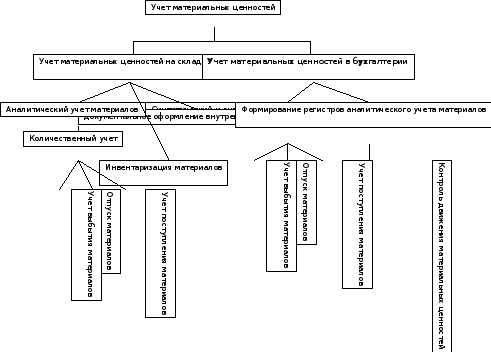

Работа материальной группы заключается учете приобретенных материальных ценностей, движения материалов на складах и составляет отчетность о наличии и использовании материалов учете материальных ценностей. Учет материальных ценностей осуществляется как в бухгалтерии так и на складах предприятия. Отличие состоит в том, что в бухгалтерии ведется количественный и суммовой учет, а на складах только количественный.

Структурная модель процесса учета материалов представлена на рисунке 1.

Рисунок 1 – Структурная модель процесса учета материалов

5. Характеристика функций объекта

В функционально-стоимостном анализе под функцией понимается внешнее проявление свойств какого-либо объекта в данной системе отношений.

Для проведения функционально-стоимостного анализа необходимо, прежде всего, выделить и сформулировать главную функцию, которая определяет назначение, сущность объекта в целом, а также основные, второстепенные и вспомогательные функции.

Основные функции обеспечивают работоспособность объекта, создают необходимые условия для осуществления главной функции.

Второстепенные функции отражают побочные цели создания объекта.

Вспомогательные функции способствуют реализации основных функций.

При формулировке функций объекта рекомендуют соблюдать следующие основные правила:

-

точность (функция должна содержать действительное содержание процесса, для выполнения которого предназначен исследуемей объект);

-

краткость (формулировка функций должна быть определена как можно более кратко - глаголом и именем существительным);

-

обобщенность определения (чем в более обобщенной форме определяется функция, тем меньше ограничивающих условий накладывается на варианты ее реализации);

-

полнота (определяя функции, фактически выполняемые объектом, следует указывать все реализуемые им, даже те, для осуществления которых он не предназначался).

Формулировка и классификация функций материальной группы представлена в таблице 2.

Таблица 2 - Характеристика функций материальной группы

|

Наименование функции |

Дополнение |

Вид функции |

Индекс функции |

||||

|

Глагол |

Существительное |

||||||

|

Оптимизировать |

процесс |

учета материалов |

Г |

F1 |

|||

|

Обеспечивать |

процесс |

учета движения материалов |

о |

F11 |

|||

|

Контролировать |

движение |

материалов |

о |

F12 |

|||

|

Составлять |

отчетность |

о движении материалов |

о |

F13 |

|||

|

Отражать |

движение |

материалов на счетах бухгалтерского учета |

о |

F14 |

|||

|

Обрабатывать |

документы |

первичные |

о |

F15 |

|||

|

Вести |

учет |

материалов в соответствии с нормативными документами |

в |

F111 |

|||

|

Устанавливать |

тождественность |

данных центральных складов и кладовых цехов |

в |

F121 |

|||

|

Выявлять |

материалы |

неиспользуемые |

в |

F122 |

|||

|

Сдавать |

документы |

в архив |

в |

F131 |

|||

|

Обеспечивать |

сохранность |

документов |

в |

F132 |

|||

|

Наименование функции |

Дополнение |

Вид функции |

Индекс функции |

|

|

Глагол |

Существительное |

|||

|

Формировать |

себестоимость |

фактическую, используемых материалов |

в |

F141 |

|

Списывать |

материалы |

в производство |

в |

F142 |

|

Таксировать |

документы |

первичные |

в |

F151 |

|

Проверять |

правильность |

составления первичной документации |

в |

F152 |

|

Принимать |

документацию |

первичную к учету |

в |

F153 |

|

Обеспечивать |

достоверность |

данных по движению материалов |

В |

F2 |

|

Обеспечивать |

сохранность |

материалов |

о |

F21 |

|

Контролировать |

использование |

материалов |

о |

F21 |

|

Контролировать |

законность |

совершенных хозяйственных операций |

в |

F211 |

|

Проводить |

инвентаризацию |

материалов |

в |

F212 |

|

Соблюдать |

нормы |

расхода материалов |

в |

F221 |

|

Соблюдать |

нормы |

Запасов материалов |

в |

F222 |

Окончание табл. 2

Носителем этих функций является бухгалтер по учету материальных ценностей

Материальная группа выполняет главную функцию – оптимизирует процесс учета материальных ценностей, т.е. выбирает наилучший из возможных вариантов организации процесса учета материалов.