Тема 3. Материальные и нематериальные ресурсы организации

1. Имущество и капитал организации

Имущество предприятия – это материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество может быть: в собственности, в оперативном управлении, в хозяйственном ведении, арендуемое; недвижимое и движимое. Имущество предприятия делится: на внеоборотные и оборотные активы; на материально-вещественные и нематериальные элементы.

Капитал предприятия может выступать в форме: реального (средства производства); денежного (совокупность источников средств); собственного (уставный капитал, добавочный капитал, резервный капитал, различные взносы и пожертвования, прибыль); заемного (кредиты, финансовая помощь, суммы под залог); основного (средства, вложенные в материальные факторы длительного пользования); оборотного (расходуется на текущие нужды предприятия).

Внеоборотные активы включают в себя: длительно иммобилизованные фонды (основные средства, нематериальные активы); временно иммобилизованные фонды (незавершенное строительство, долгосрочные финансовые вложения) + прочие внеоборотные активы.

Оборотные активы включают в себя: запасы; налог на добавленную стоимость по приобретенным ценностям; долгосрочная дебиторская задолженность; краткосрочная дебиторская задолженность; краткосрочные финансовые вложения; денежные средства; прочие оборотные активы.

Собственный капитал включает следующие элементы: уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль (непокрытый убыток).

Заемный капитал подразделяется на: 1) долгосрочный: займы и кредиты; отложенные налоговые обязательства; прочие долгосрочные обязательства; 2) краткосрочный: займы и кредиты; кредиторская задолженность; задолженность перед участниками (учредителями) по выплате доходов;- доходы будущих периодов; резервы предстоящих расходов; прочие краткосрочные обязательства.

2. Основные средства: сущность, состав, структура, методы оценки и переоценки

Основные средства – денежная оценка средств труда, используемых при производстве продукции в течение периода, превышающего 12 месяцев, переносящих свою стоимость на созданный продукт по частям в течение ряда лет в виде амортизационных отчислений.

Классификация основных средств: здания (без жилых); сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент, производственный и хозяйственный инвентарь (включая мебель); рабочий скот; продуктивный скот; многолетние насаждения; другие виды основных фондов.

Оценка основных средств проводится по стоимости: первоначальной; восстановительной; остаточной; ликвидационной.

Существуют 2 основных метода переоценки: 1) индексный (первоначальная стоимость объектов основных средств умножается на коэффициенты переоценки, а ранее начисленный износ корректируется так, чтобы его полная сумма соответствовала фактическому физическому износу соответствующего объекта); 2) прямого пересчета (новая стоимость объектов основных средств определяется фактически экспертным путем с использованием информации об уровне рыночных цен на аналогичные объекты на моменты переоценки).

3. Сущность износа и амортизации. Методы начисления амортизационных отчислений

Износ – процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением.

Износ основных средств бывает моральный и физический. Две формы морального износа: износ первого рода – определяется снижением стоимости данных основных средств вследствие сокращения общественно необходимых затрат на их воспроизводство; износ второго рода – износ вследствие создания более производительных основных средств подобного рода и назначения, что приводит к обесценению менее совершенной техники.

Две формы физического износа: производственный износ – износ вследствие функционирования средств труда (деформация); естественный износ - износ вследствие влияния естественных сил природы (коррозия).

Амортизация – определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию (работы, услуги).

Амортизационные отчисления – денежное выражение размера амортизации, соответствующего степени износа основных средств.

Норма амортизации – отношение годовой суммы амортизации к стоимости основных фондов, в %.

В целях налогообложения организация может применять следующие методы (статья 259 НК РФ): 1) линейный; 2) нелинейный.

В бухгалтерском учете можно использовать четыре способа начисления амортизации: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости по сумме чисел лет срока полезного использования; 4) способ списания стоимости пропорционально объему продукции (работ).

В настоящее время большинство предприятий начисляют амортизацию линейным методом (в этом случае данные налогового и бухгалтерского учета во многом совпадают).

4. Формы воспроизводства основных средств. Основные показатели использования основных средств

Простое воспроизводство – замена устаревших средств труда и капитальный ремонт.

Расширенное воспроизводство – новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Таблица 1 - Показатели движения основных средств

|

Коэффициент |

Формула |

|

обновления основных средств |

|

|

выбытия основных средств |

|

|

прироста основных средств |

|

|

износа основных средств |

|

|

годности основных средств |

|

Технико-экономические показатели использования основных средств:

1) коэффициент экстенсивного использования оборудования:

![]() ,

,

2) коэффициент интенсивной загрузки оборудования:

![]()

![]() ,

,

3) коэффициент интегрального использования оборудования:

![]() .

.

Показатели обеспеченности основными средствами:

1) коэффициент фондообеспеченности:

![]() ,

,

2) коэффициент фондовооруженности:

![]() ,

,

Показатели экономической эффективности использования основных средств:

1) коэффициент фондоотдачи:

![]()

![]() ,

,

2) коэффициент фондоемкости:

![]() .

.

3) рентабельность основных фондов:

![]() ,

,

5. Экономическая сущность, состав и структура оборотных средств

Оборотные средства – совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Оборотные средства предприятия постоянно совершают кругооборот по следующим стадиям: денежная; производительная; товарная.

В состав оборотных средств предприятия включают:

1) оборотные производственные фонды, в т.ч.:

а) производственные запасы;

б) незавершенное производство;

в) расходы будущих периодов;

2) фонды обращения, в т.ч.:

а) готовая продукция на складе;

б) товары для перепродажи и товары отгруженные;

в) дебиторская задолженность;

г) денежные средства.

Оборотные средства 100%: оборотные производственные фонды 70%, фонды обращения 30%.

Оборотные производственные фонды 100%: запасы 70%, незавершенное производство 25%, РБП 5%.

Фонды обращения 100%: готовая продукция 31%, товары отгруженные 29%, денежные средства 26%, дебиторская задолженность 14%.

6. Планирование и нормирование оборотных средств на предприятии

Цели планирования: 1) сокращение простоев оборудования и рабочей силы; 2) повышение равномерности работ и сокращение непроизводительных расходов; 3) повышение производительности труда; 4) повышение эффективности функционирования предприятия.

Одна из важнейших задач в планировании и управлении оборотными средствами – это их нормирование.

Нормирование оборотных средств – это разработка обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия.

Принципы нормирования оборотных средств: 1) принцип плановости; 2) принцип системности; 3) принцип научной обоснованности; 4) принцип прогрессивности.

Норматив оборотных средств – это минимальная плановая сумма денежных средств, постоянно необходимая предприятию для организации производственной деятельности.

Выделяют следующие виды запасов оборотных средств: 1) производственный запас; 2) подготовительный запас; 3) текущий запас; 4) страховой запас; 5) транспортный запас; 6) складской запас.

Расчет нормативов оборотных средств проводится с использованием следующих методов: 1) метод прямого счета; 2) аналитический метод; 3) коэффициентный метод; 4) экономико-математические методы; 5) опытно-лабораторный метод.

Определение совокупного норматива оборотных средств (методом прямого счета):

WОбС = Wпз + Wнп + Wрбп + Wгп.

Нормирование оборотных средств в производственных запасах:

1) определяется норма оборотных средств в производственных запасах (транспортный, подготовительный, текущий, страховой запасы); 2) определятся норматив оборотных средств как произведение нормы и однодневного расхода материалов (Wпз).

Нормирование оборотных средств в незавершенном производстве

1) определяется коэффициент нарастания затрат в незавершенном производстве как отношение себестоимости незавершенного производства к плановой себестоимости изделия, учитывая длительность производственного цикла:

,

,

где Зi – затраты на i-тый период времени нарастающим итогом; С – плановая себестоимость изделия; Т – длительность полного производственного цикла изделия, дни.

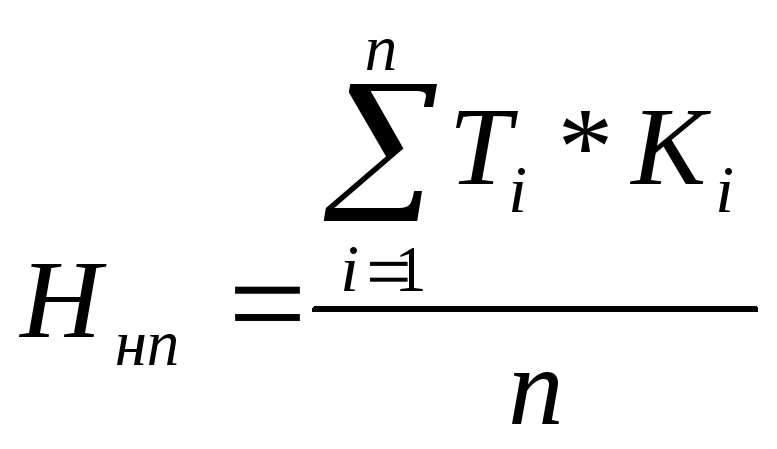

2) норма оборотных средств в незавершенном производстве рассчитывается по предприятию в целом или по подразделениям с последующим суммированием:

,

,

где Ннп – норма оборотных средств в незавершенном производстве по предприятию; Тi – длительность производственного цикла i-того изделия или в i-том подразделении; Кi – коэффициент нарастания затрат i-того изделия или в i-том подразделении; n – число групп изделий, подразделений.

3) норматив оборотных средств незавершенного производства рассчитывается:

![]() ,

,

где С – плановая себестоимость продукции; Т – число календарных дней в периоде.

Нормирование оборотных средств в расходах будущих периодов

1) норматив определяется по формуле:

![]() ,

,

где ∑Рн – сумма расходов на начало планового года (берется из баланса); ∑Рпл – планируемая сумма расходов в предстоящем периоде (исчисляется на основе плана научно-технического развития предприятия); ∑Рн – сумма расходов, относимых на себестоимость продукции в планируемом периоде (определяется на основе плановой сметы затрат на производство).

Нормирование оборотных средств в готовых изделиях на складе

1) определяется норма оборотных средств в готовых изделиях на складе; 2) определятся норматив оборотных средств как произведение нормы по готовой продукции и ежедневного выпуска продукции по себестоимости:

![]() .

.

7. Источники формирования и показатели использования оборотных средств

Оборотные средства предприятия могут быть образованы за счет:

-

собственных средств (уставный капитал, чистая прибыль);

-

заемных и привлеченных средств (кредиты банка, устойчивые пассивы).

Материалоотдача конкретного вида ресурса определяется по формуле:

![]() .

.

Для общей характеристики расхода материальных ресурсов используется показатель материалоемкости (m).

Для разработки производственных программ используются показатели уровня полезного использования материальных ресурсов: содержание полезного вещества в исходном сырье (сахара в свекле, например); степень использования полезного вещества и процент потерь в процессе переработки; конечный выход годной продукции; коэффициент использования металла и т.д.

К показателям использования оборотных средств относят:

1) коэффициент оборачиваемости;

2) продолжительность оборота;

3) коэффициент загрузки.

Коэффициент оборачиваемости – это отношение объема реализованной продукции к среднему остатку оборотных средств.

Продолжительность оборота – это отношение числа дней в периоде к коэффициенту оборачиваемости.

Коэффициент загрузки – это отношение среднегодового остатка оборотных средств к объему реализованной продукции.

8. Нематериальные ресурсы организации

Нематериальные ресурсы – это часть потенциала предприятия, приносящая экономическую выгоду на протяжении длительного периода и имеющая нематериальную основу получения доходов.

Промышленная собственность – понятие, используемое для обозначения исключительного права на нематериальные ценности: изобретения; промышленные образцы; полезные модели; товарные знаки и знаки обслуживания;

Интеллектуальная собственность – юридическое понятие, охватывающее авторское право и другие права, относящиеся к интеллектуальной деятельности в области производства, науки, программного обеспечения, литературы и искусства.

К ним относятся: программное обеспечение; банк данных; база знаний.

Прочие нематериальные ресурсы: 1) «ноу-хау» 2) рационализаторское предложение 3) наименование места происхождения товара 4) «гуд-вилл» - это разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью.

Нематериальные активы – это права на пользование нематериальными ресурсами. Собственники объектов промышленной собственности получают исключительное право на их использование с помощью патентов. На полезные модели не выдается патентная грамота. Модель заносится в специальный реестр, о чем делается публикация в официальном издании, а заявитель получает свидетельство об исключительном праве на полезную модель сроком на 5 лет. Правовая защита товарного знака также осуществляется на основе его государственной регистрации. На продукт интеллектуальной собственности устанавливается авторское право. Правовая защита места происхождения товара возникает на основе его регистрации. Ноу-хау, рационализаторские предложения, гуд-вилл являются собственностью предприятия и не имеют специальной правовой защиты, поэтому являются составной частью, так называемой, коммерческой тайны предприятия.