2. Проверка выполнения условий адекватности модели.

Существует 4 обязательных свойства, которым должны отвечать «Остатки», чтобы найденное уравнение регрессии было адекватным:

-

Случайность колебаний уровней остаточной последовательности;

-

Соответствие распределения случайной компоненты нормальному закону распределения;

-

Равенство нулю математического ожидания случайной компоненты;

-

Независимость значений уровней случа йной компоненты.

Рассмотрим способы проверки этих свойств:

1)

Для

исследования случайности отклонений

от уравнения регрессии находят разности

ɛi=

yi

-

![]() .

В данной задаче используется критерий

серий, основанный на медиане выборки.

Выборка признается случайной, если для

5% уровня значимости выполняются следующие

неравенства :

.

В данной задаче используется критерий

серий, основанный на медиане выборки.

Выборка признается случайной, если для

5% уровня значимости выполняются следующие

неравенства :

Кmax < [3,3lg(n+1)] ; ν > [1/2 (n+1-1,96√n-1)],

Где Кmax- общая протяженность самой длинной серии, а ν- общее число серий.

В работе получены результаты, согласно которым Кmaxp=3 < 4(для функции потребления), Кmaxi=3 < 4(для функции инвестиций), а νp= 13>7, νi= 12>7. Отсюда следует, что данная модель отвечает первому свойству.

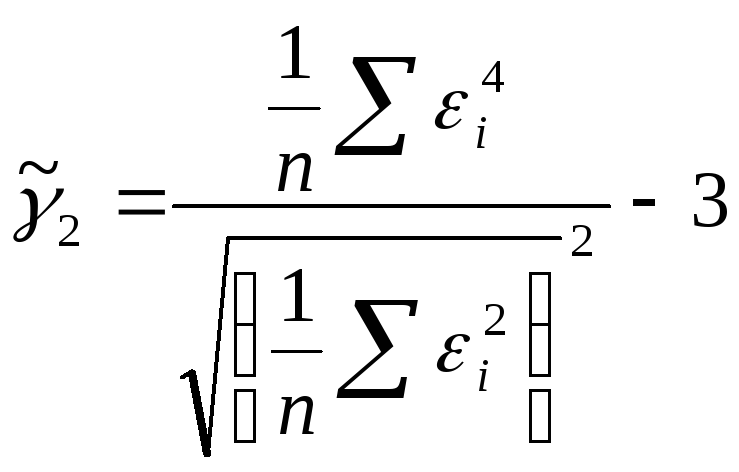

2) Проверка второго свойства производится с помощью нахождения показателей асимметрии γ1 и эксцесса γ2. В качестве оценки асимметрии используются формулы:

,

,![]() ,

,

,

,

![]() ,

где γ1

и γ2

– выборочные характеристики асимметрии,

а σy1

и

σy2

их

среднеквадратические ошибки.

,

где γ1

и γ2

– выборочные характеристики асимметрии,

а σy1

и

σy2

их

среднеквадратические ошибки.

В

данной работе

![]() =

-0,1,

=

-0,1,

![]() =-2,69,

=-2,69,

![]() =

-0,23,

=

-0,23,

![]() =-2,93

=-2,93

σy1p =0,44, σy2p =0,73, σy1q =0,44, σy2q =0,74.

Если

одновременно выполняются условия |![]() |

< 1,5 σy1

,

и

|

< 1,5 σy1

,

и

![]() <1,5

σy1

то

гипотеза о нормальном распределении

принимается.

<1,5

σy1

то

гипотеза о нормальном распределении

принимается.

Гипотеза выполняется, соответственно данная модель отвечает второму свойству.

3)Проверка

адекватности осуществляется на основе

t-

критерия Стьюдента по формуле

![]() ,

,

где

![]() - среднее арифметическое значение, а

Sɛ-

стандартное среднеквадратическое

отклонение для этой последовательности.

Т.к расчетное t

= -0,000000000000002 меньше табличного, то гипотеза

о равенстве нулю математического

ожидания случайной последовательности

принимается.

- среднее арифметическое значение, а

Sɛ-

стандартное среднеквадратическое

отклонение для этой последовательности.

Т.к расчетное t

= -0,000000000000002 меньше табличного, то гипотеза

о равенстве нулю математического

ожидания случайной последовательности

принимается.

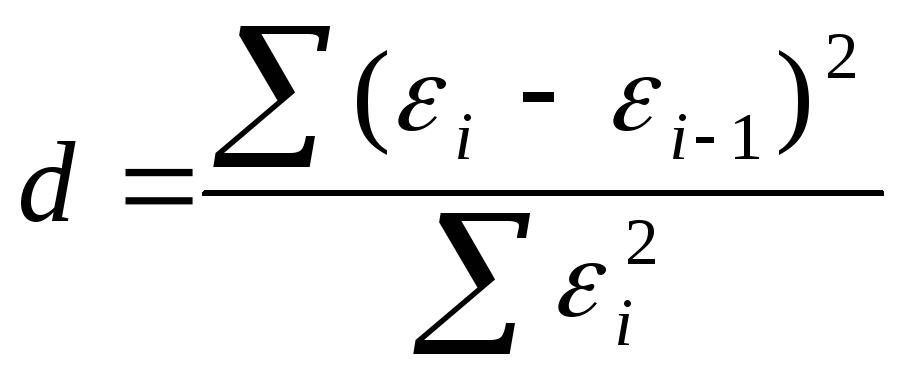

4) Проверка независимости значений уровней случа йной компоненты производится на основе d – критерия Дарбина – Уотсона по формуле:

Далее сравниваем полученное значение с критическими верхним d2 и нижним d1 . В работе получено значение dp = 2, 14, dq=1,84. Это значение больше верхнего табличного d2, а значит гипотеза о независимости уровней остаточной последовательности принимается.

3. Определение точности модели.

Точность модели характеризуется величиной отклонения выхода модели от реального значения моделируемой переменной. Для показателя, представленного рядом значений, точность определяется как разность между значениями фактического уровня ряда и его оценкой, полученной расчетным путем с использованием моделей. При этом в качестве статистических показателей точности применяют следующие:

1)

Среднее квадратическое отклонение

![]()

Где i = 1…n;

![]() -фактическое

значение ряда

-фактическое

значение ряда

![]() -теоретическое

значение ряда;

-теоретическое

значение ряда;

n- количество наблюдений;

p- количество независимых параметров.

Значение среднего квадратического отклонения в работе:

![]() 10,07

10,07

![]() 4,189

4,189

2)

Средняя относительная ошибка аппроксимаци

![]()

Результат, полученный в работе:

![]() =-0,0000000000001

=-0,0000000000001

![]() =

0,0000000000003

=

0,0000000000003

3)

Коэффициент сходимости

Результат, полученный в работе:

![]() =0,15

=0,15

![]() =0,17

=0,17

4)

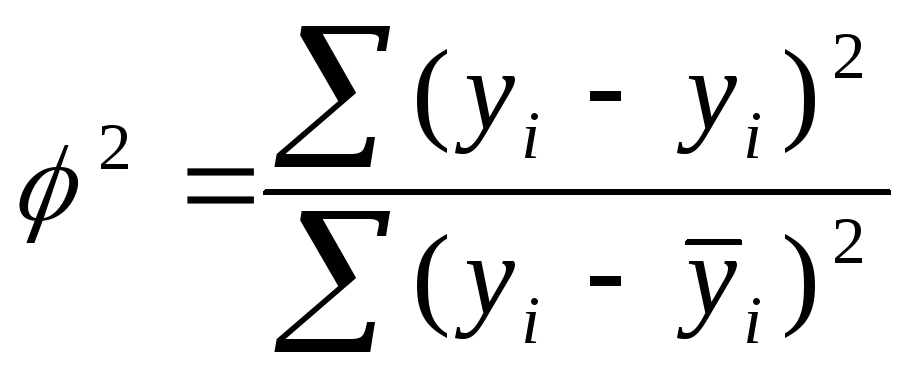

Коэффициент детерминации

![]()

Результат, полученный в работе:

R2p = 0,85

R2q = 0,83

Коэффициент детерминации, полученный в результате расчетов равен коэффициенту детерминации из таблицы «Регрессионная статистика».