Заключение

Таким образом, страхование жизни - это вид личного страхования, в соответствии с которым страховщик за плату в виде страховой премии обязуется при наступлении страхового случая, наступление которого произойдет обязательно и который не обусловлен причинением вреда имущественным интересам страхователя (застрахованного лица), предоставить страхователю (застрахованному лицу) дополнительный доход в виде оговоренной страховой суммы.

Можно сказать, что рынок страхования жизни в России медленно, но уверенно стабилизируется, и есть все предпосылки к успешному развитию в будущем. Повышению уровня стабильности и надежности компаний способствуют как естественные факторы (в результате конкурентной борьбы на рынке остаются сильнейшие), так и ужесточение нормативного регулирования на рынке страхования жизни. Рынок страхования жизни на данный момент стал более консолидирован. Сейчас происходит жесткий отсев недобросовестных страховщиков, что в целом делает рынок стабильнее и благоприятнее для развития честных его участников.

Страхование жизни, как утверждают специалисты, медленно, но верно становится частью нашей жизни. Все большее число россиян понимают, что это действенная и эффективная защита себя и членов своей семьи от неожиданностей, на которые так щедра наша жизнь. К сожалению, далеко не все наши граждане отчетливо представляют себе, что такое страхование жизни. Поэтому и приобретают страховой полис лишь тогда, когда это просто необходимо: для заграничного путешествия или в случае оформления кредита.

А ведь страхование жизни – не только способ материальной поддержки самого себя на случай непредвиденных событий, а еще и прекрасный способ приумножить собственные доходы.

Список литературы

-

Закон РФ «Об организации страхового дела в Российской Федерации». от 27 ноября 1992 г. № 4015-1

-

Страхование: Учебное пособие/ В.А. Сплетухов, Е.Ф.Дюжиков. – М.: ИНФРА – М, 2002. – 312 с.

-

Основы страховой деятельности: Учебник/Отв. ред. проф. Т.А.Федорова. – М.: Издательство БЕК, 2001. – 768 с.

-

Страхование: Учебник для вузов / В.В. Шахов.–М.: ЮНИТИ, 2003.–311 с.

-

Балабанов И.Т., Балабанов А.И. Страхование. – Питер 2004 г.

-

Страхование: Учебник/Под. ред. Т.А. Федоровой – 2е изд., перераб. и доп. – М.: ЭКОНОМИСТЪ, 2003 г.

-

Страхование: Учебное пособие/Сплетухов В.А., Дюжиков Е.Ф. – М.: ИНФРА – М, 2002 г.

-

Авдашева С., Руденский П. Страхование жизни как псевдострахование и его роль в развитии российского страхового рынка.//Вопросы экономики. – 2002 г. № 5 – С.32

-

Карпов Л. К вопросу о долгосрочном страховании жизни работников. // Бухгалтер, 2007, №3. – С.26

-

Андреева Э. Основные проблемы страхования жизни в России // Страховое дело. - 2005. - N 7. - С.37.

-

Дюжиков Е. Перспективы развития личного страхования в России // Фин. газ. - 2001. - N 27. - С.11.

-

Натхов Т. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. - 2006. - N 12. –С. 73

-

Пастухов Б.И. Развитие законодательного регулирования долгосрочного страхования жизни // Финансы. - 2007. - N 10 – С.43

-

Сафуанов Р.М. Проблемы страхования жизни и здоровья граждан, работающих по найму у физических лиц // Финансы. - 2008. - N 11. – С.17

-

Архипов А. Обеспечение прав страхователей и застрахованных в системе личного страхования // Страховое дело. - 2008. - N 6. – С.48

-

www.insur-info.ru.

-

www.minfin.ru

-

www.prostrachovanie.ru

-

www.rosno.ru

-

www.strah-consalt.ru

-

www.life-insur.ru

-

www.allinsurance.ru

Приложение 1

Система страхования жизни и благополучия человека

|

|

Государственное социальное страхование |

Коллективное страхование |

Личное страхование |

|

Цель |

Гарантирование минимально-необходимого уровня жизни |

Гарантирование привычного уровня жизни |

Гарантирование достигнутого уровня благосостояния его увеличение |

|

Правовая форма |

Обязательное (установленное законом) |

Обязательное или добровольное |

Добровольное |

|

Источники поступлений денежных средств |

Взносы работодателей, работников и дотации из государственного бюджета |

Взносы работников и работодателей |

Индивидуальные взносы граждан |

|

Причины возмещения |

Принцип солидарности, т.е. взносы по доходам, выплаты по нуждаемости |

Принцип субсидиарности, т.е. самостоятельности в установлении правил уплаты взносов и осуществления выплат |

Принцип эквивалентности, т.е. размер выплат зависит от размера взносов |

|

Формы и размеры страхового покрытия |

Компенсации и пособия, размер которых закреплён законом |

Определяются в коллективном договоре или уставом органа коллективного страхования |

Определяется по выбору страхователя и закрепляется в страховом договоре |

Приложение 2

Показатели страхового рынка по итогам 3 кв. 2008, 2009 и 2010 гг., млн. руб.

Приложение 3

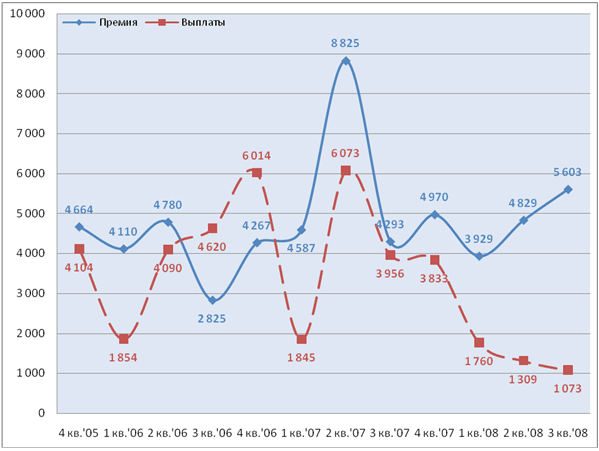

Страхование жизни в 2006 – 2009 гг., млн. руб

Приложение 4

Страхование жизни в 2007 – 2010 гг., млн. руб.

1Федеральная служба государственной статистики. Официальный сайт. http: //www. gks.ru/bgd/regl/b08_ll/IssWWW.exe/Stg/d01/06-14. htm),

2

3 Данные предоставлены на основе ежеквартального синдикативного исследования «Мониторинг розничного рынка. Страховые компании». Общая выборка 7100 человек. Возраст участников от 21 до 55 лет. География - 13 российских городов с населением 1 000 000+.