3.2 Страхование жизни в России

Согласно данным ежеквартального мониторинга страхового рынка3, на конец 2009 года из 7 100 участников исследования страховку жизни имели

1 136 человек, что составляет 16% от всей выборки. Наибольшее количество опрошенных, их оказалось порядка 1/3, является клиентами «Росгосстраха».

Второе место по степени реализации предложений по страхованию жизни разделили «Ингосстрах» и «Альфастрахование». Их услугами воспользовалось 14% опрошенных (по 7% в каждой). Третье место отошло компании «ВСК» (5% соответственно) – см. рис. №1. Таким образом, на 4 лидирующие страховые компании приходится чуть более половины застрахованных в сегменте страхования жизни.

Рис. №1: В какой компании у Вас оформлена программа страхования жизни (ТОП-10 самых популярных компаний, присутствовавших в ответах респондентов)?

Следует отметить, что добровольное пенсионное страхование пока не получило распространение – лишь каждый десятый респондент указывал, что имеет эту страховку. Наибольшее распространение в нашей стране получили страхование жизни для защиты семьи в случае потери кормильца (утраты работоспособности кормильца) и накопительное страхование. Именно эти виды страхования жизни оказались наиболее востребованными среди наших соотечественников – почти ¾ страхующих жизнь имеют один из этих видов полисов (см. рис. №2).

Рис. №2: Какую программу страхования жизни Вы выбрали?

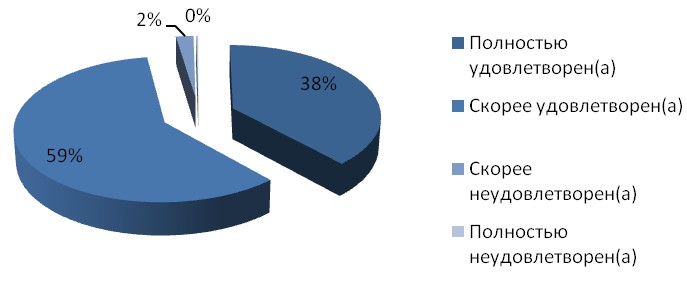

Важно отметить, что подавляющее большинство респондентов (98%) в целом оказалось удовлетворено услугами по страхованию жизни, которые предоставляют их страховщики (см. рис. №2).

Рис. №3: Насколько Вы удовлетворены этой услугой (страхование жизни) в своей страховой компании?

Какими предложениями страховых организаций могут заинтересоваться клиенты, желающие застраховать свою жизнь или жизнь своих близких? Выяснилось, что большинство ищет выгодные условия страхования (71%), еще 68% смотрят на степень известности и надежности компании. Анализ данных показывает, что роль имиджа компании за последний год несколько возросла. Вероятнее всего, это связано с финансовым кризисом, который заставил клиентов более щепетильно подходить к выбору обслуживающей организации. Также, половина опрошенных заинтересована в том, чтобы страховщик предлагал не только страхование жизни отдельных лиц, но и пакеты для всех членов семьи (см. рис. №4).

Рис. №4: Если Вы решите застраховать свою жизнь или жизнь своих близких, какие основные параметры Вы будете учитывать при выборе компании? Выберите не более 3 ответов.

3.3 Прогноз развития рынка страхования жизни до 2050 г

К 2050 году рынок страхования «не-жизни» в России вырастет более чем в 7,5 раз, рынок страхования жизни – в 190 раз – прогноз ЦСИ Росгосстраха.

К таким выводам пришли специалисты Центра стратегических исследований компании «Росгосстрах», проанализировав перспективы долгосрочного развития рынков страхования жизни и «не-жизни» (включая обязательные виды) в России до 2050 года. В основу прогноза легли данные о возможных сценариях развития экономики, а также показатели рынков страхования в различных странах в 2004–2008 годах. Прогноз основывается на зависимости между размерами рынка страхования и развитием экономики, в частности ростом ВВП.

«Мы предполагаем, что Россия сможет в 2011 – не менее 3–4%. В дальнейшем темпы роста ВВП в России составят примерно 4–5% в год, однако в более отдаленной перспективе они могут снизиться до 3% в год или даже менее того. Вполне вероятно, что в 2009–2011 г. значения инфляции не будет превышать 8–10% со снижением до 5% (или менее того) к 2025 году. Если наши предположения оправдаются, то к 2050 г. ВВП на душу населения в России в ценах 2008 г. превысит 50 тыс. долларов – он достигнет сегодняшних показателей США. А рынок страхования «не-жизни» (включая сюда и обязательное страхование) увеличится более чем в 7,5 раз и составит около 7 трлн рублей в ценах 2008 года. В номинальных ценах (без очистки от инфляции) объем премий вырастет почти в 80 раз и практически достигнет 71 трлн рублей. В результате доля страхования «не-жизни» в ВВП России вырастет с 2,2% до 4,2%», – говорит руководитель Центра стратегических исследований компании Алексей Зубец.

Рис. 5

Накопительное страхование жизни опирается на уверенность населения в долгосрочной надежности финансовой системы, а также на устойчивость курсовых валютных соотношений: потребители должны быть уверены, что их накоплениям не угрожают риски, связанные с возможностью девальвации различных валют. Поэтому после кризиса должно пройти довольно значительное время, необходимое для восстановления инвестиционного оптимизма потребителей. Существенным стимулом для развития рынка могут стать налоговые льготы.

В ближайшее десятилетие рынок накопительного страхования будет компенсировать отставание от мировых показателей по доле расходов на накопительное страхование в доходах населения. Согласно прогнозам Центра стратегических исследований, сборы премии в этом сегменте к 2050 году могут вырасти до 3,6 трлн руб. в ценах 2008 г., что обеспечит реальный рост премий почти в 190 раз. В номинальных ценах (без очистки от инфляции) объем рынка к 2050 г. может составить более 36,5 трлн рублей. Таким образом, доля страхования жизни в ВВП вырастет с сегодняшних 0,05% до 2,2%.

Рис. 6