8.11. Проверьте себя

-

Каким юридическим документом регулируется система расчетов фирм между собой и государством?

-

Проведение каких операций разрешено производить через наличные денежные средства?

-

Что такое кассовый лимит?

-

Какую максимальную сумму наличными можно принять от одного клиента по одному документу?

-

Назначение приходного и расходного ордеров?

-

Какие виды счетов может открывать фирма?

-

Определите назначение и содержание договора фирмы с банком о кредитно-кассовом обслуживании.

-

Может ли банк использовать средства с расчетного счета фирмы для своих операций?

-

Назовите основные формы безналичных расчетов.

-

Охарактеризуйте основную форму безналичных расчетов.

-

Что такое переводной вексель?

-

В чем различие между федеральными, региональными и местными налогами? Какие органы уполномочены вводить налоги?

-

Назовите разницу между косвенным и прямым налогом. Приведите примеры.

-

Какие элементы налога вы знаете?

-

Почему налог на добавленную стоимость можно считать налогом на потребителей?

-

Как формируется «зачет» налога на добавленную стоимость?

-

Как учесть налог на добавленную стоимость в розничной цене книги?

-

Как учесть налог на прибыль при заданной рентабельности по чистой прибыли?

-

Как учесть налог на рекламу?

-

Назовите основные источники прибыли.

-

Какие вы знаете направления распределения прибыли?

-

Какие методы планирования прибыли?

-

Принцип бухгалтерского баланса состоит в … ?

-

Что такое безубыточность?

-

Зарплата сотрудников фирмы входит в добавленную стоимость?

-

Какие методы ценообразования вы знаете?

-

Что входит в издательскую себестоимость книги?

-

Назовите составные части розничной цены.

-

Дайте определение платежеспособности фирмы.

-

Дайте определение кредитоспособности фирмы.

-

Что такое ликвидность фирмы?

Тема 9. Коммерческая работа в книжном деле

9.1. Товарные запасы книжной торговли

Коммерческий процесс книжного дела осуществляется в форме оптовой и розничной торговли книгами. Основной материальный ресурс коммерческой деятельности – товарные запасы.

Товарные запасы различаются:

По функциональному назначению:

-

текущие: основная часть запаса, предназначенная для обеспечения непрерывности торгового процесса;

-

страховые: запасы, позволяющие реагировать на непредвиденные колебания спроса и производства, повышение цен, скачок инфляции, изменения в налоговой и таможенной политике;

-

сезонные: запасы, создаваемые для продажи в периоды повышенного спроса на определенные книги;

-

неликвиды: запасы, образующиеся из книг, жизненный цикл которых завершился (потеря актуальности, появление на рынке аналогичных новых изданий, брак).

По этапам товародвижения:

-

товары на складе;

-

товары в торговом зале;

-

товары в пути.

По финансовым признакам и формам собственности:

-

товары, находящиеся в собственности фирмы;

-

товары, не оплаченные фирмой поставщикам (кредиторская задолженность);

-

товары, не оплаченные покупателями фирмы (дебиторская задолженность).

Издательства формируют товарные запасы за счет своей новой продукции и имеющихся запасов продукции, которые находятся в балансовом равновесии с реализованной продукцией:

![]() ,

,

где

![]() – стоимость запаса на начало года, ПГП

– поступление готовой продукции на

склад издательства в течение года, РП

– стоимость реализованной продукции

за год,

– стоимость запаса на начало года, ПГП

– поступление готовой продукции на

склад издательства в течение года, РП

– стоимость реализованной продукции

за год,

![]() – стоимость запаса на конец года (все

в стоимостном выражении).

– стоимость запаса на конец года (все

в стоимостном выражении).

Товарные запасы книготорговой фирмы образуются из поставленной в течение года литературы П и находятся в балансовом равновесии с реализованной в течение года литературой (товарооборотом Т):

![]() .

.

Величина товарных запасов выражается

в натуральных показателях (в экземплярах),

стоимостных (в рублях), в днях оборота.

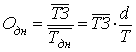

Товарный запас в днях оборота

![]() исчисляется по формуле

исчисляется по формуле

где в числителе – средний товарный

запас за период (в денежном или натуральном

выражении), в знаменателе – среднедневной

товарооборот за тот же период в тех же

единицах, что и запас. Среднедневной

товарооборот

![]() получается

делением товарооборота Т на количество

рабочих дней в периоде d. Средний запас

за период вычисляется как сумма мгновенных

запасов, деленная на количество наблюдений

за запасами (хронологическая средняя).

получается

делением товарооборота Т на количество

рабочих дней в периоде d. Средний запас

за период вычисляется как сумма мгновенных

запасов, деленная на количество наблюдений

за запасами (хронологическая средняя).

Величина, обратная обороту в днях, носит название товарооборачиваемости. Повышение товарооборачиваемости или, что то же самое, снижение дней оборота запасов, ускоряет оборот финансовых ресурсов, их возврат в оборот в денежной форме. Товарооборачиваемость – важнейший показатель эффективности коммерческой деятельности.

Пример 1. Товарооборот книжного магазина в течение июня (30 рабочих дней) составил 2 675 645. руб. или 27 563 экземпляров, т.е. ежедневно в среднем 89 189 руб.=2 675 645/30 или 919 экз.=27 653/30. Результаты четырех учетов товарных запасов в июне показаны в таблице:

|

Дата |

1 |

10 |

20 |

30 |

|

Запас в экз. |

13649 |

10257 |

6512 |

156908 |

|

Запас в руб. |

1324908 |

995647 |

632120 |

1523805 |

Средний запас за месяц в количестве экземпляров 11 025 экз.= (13 649 + +10 257+6512+15 698)/4, в стоимостном выражении 1 070 258 руб. = (1 324 908 + 995 647 + 632 120+ +1 523 805)/4. Следовательно, оборачиваемость в экземплярах в днях оборота составляет 12,5 дней = 11 025/919. Тот же самый результат и для запасов в стоимостном выражении. Товарооборачиваемость составляет 0,08=1/12,5.

Эффективность использования товарных запасов и поставок П может быть определена как по показателю товарооборота Т, так и по показателю прибыли Пр:

![]()

![]()

Коэффициенты

![]() и

и

![]() показывают суммы товарооборота и

прибыли, приходящиеся на каждый рубль,

вложенный в товарные запасы.

показывают суммы товарооборота и

прибыли, приходящиеся на каждый рубль,

вложенный в товарные запасы.

На величину товарных запасов влияют следующие факторы:

-

объем товарооборота: чем больше объем товарооборота, тем больше, при прочих равных условиях, объем запаса;

-

структура ассортимента: чем разнообразней ассортимент, тем больше должны быть товарные запасы;

-

актуальность книг, образующих запас: книги, быстро теряющие актуальность («однодневки»), не должны занимать большое место в запасах;

-

условия пополнения запасов: например, книжные магазины, открываемые в городах, находящихся далеко от центров производства и поставок книг, для обеспечения непрерывности торговли должны создавать значительные страховые запасы;

-

состояние материально-технической базы: наличие складских помещений позволяет создавать большие запасы, в то же время использование информационных технологий и соответствующей технической базы дает возможность отказаться от большого склада и «торговать с колес»;

-

уровень цен, дисциплина поставок и качество обслуживания.

Ускорение товарооборачиваемости книжных запасов обеспечивается:

-

применением результатов маркетинговых исследований в ассортиментной и ценовой политике;

-

эффективной ассортиментной политикой, учитывающей платежеспособный покупательский спрос;

-

рациональной организацией товародвижения;

-

расширением каналов книгораспространения;

-

внедрением информационных технологий на всех этапах товародвижения;

-

использованием методов продвижения (промоушна), основанных на рекламе и PR-технологиях;

-

совершенствованием материально-технической базы;

-

повышением качества обслуживания;

-

своевременной ликвидацией запасов книг, не пользующихся спросом.

Анализ товарных запасов ведется в разрезе ассортимента, поставщиков, покупателей, оборачиваемости. На результатах анализа основывается планирование и нормирование запасов.

Товарные запасы издательства характеризуются преобладающей долей собственных изданий, они пополняются из производственного портфеля издательства и расходуются в оптово-розничных торговых операциях. Структура собственных товарных запасов издательства состоит из запасов готовой продукции и остатков тиражей изданий прошлых лет и соответственно структура товарных запасов издательства имеет вид

![]() ,

,

где

![]() – запасы готовой продукции, изданной

за отчетный период,

– запасы готовой продукции, изданной

за отчетный период,

![]() – запасы готовой продукции, изданной

в периоды, предшествующие отчетному.

Запасы вида

– запасы готовой продукции, изданной

в периоды, предшествующие отчетному.

Запасы вида

![]() включают обычно страховые и сезонные

запасы и неликвиды. К страховым запасам

можно отнести ранее вышедшие тома

серийных и многотомных изданий,

высококачественные издания (по искусству,

истории, литературе и т.д.), стабильные

учебники. Запасы товаров сезонного

спроса создаются к школьной и новогодней

кампаниям, юбилеям, событиям в

общественно-политической жизни (например,

предвыборная кампания). Структура

издательского товарного запаса

характеризуется коэффициентом новизны:

включают обычно страховые и сезонные

запасы и неликвиды. К страховым запасам

можно отнести ранее вышедшие тома

серийных и многотомных изданий,

высококачественные издания (по искусству,

истории, литературе и т.д.), стабильные

учебники. Запасы товаров сезонного

спроса создаются к школьной и новогодней

кампаниям, юбилеям, событиям в

общественно-политической жизни (например,

предвыборная кампания). Структура

издательского товарного запаса

характеризуется коэффициентом новизны:

![]()

Коэффициент

![]() показывает долю новых изданий в запасах

готовой продукции издательства.

Коэффициент достигает 100% у издательств,

начавших свою деятельность, и

стабилизируется обычно на 70-80%. Снижение

коэффициента ниже 50% характерно для

издательско-торговых фирм.

показывает долю новых изданий в запасах

готовой продукции издательства.

Коэффициент достигает 100% у издательств,

начавших свою деятельность, и

стабилизируется обычно на 70-80%. Снижение

коэффициента ниже 50% характерно для

издательско-торговых фирм.