Глава 4. Система взаимосвязанных индексов при факторном анализе

Ранее при помощи индексов рассматривалась двухфакторная связь, то есть связь между результативным и двумя факторными признаками. На практике общий индекс может зависеть от большего числа факторов: трёх, четырёх и более, т.е. связь может быть трёхфакторной, четырёхфакторной и т.д. В этом случае построение системы индексов требует применения определённых правил, которые описаны в данной главе.

4.1. Построение многофакторных моделей

При построении многофакторных моделей должна соблюдаться определенная последовательность в использовании и записи факторов. В основу формирования индексной модели должно быть положено определенное экономическое содержание произведений двух смежных факторов. После чего может быть осуществлено преобразование (свертывание) сложной многофакторной модели в модель, содержащую меньшее число факторов, что облегчает обоснование выбора весов или соизмерителей соответствующих показателей.

Так, стоимость материальных затрат для производства определённой продукции зависит от стоимости сырья, его расхода на единицу продукции и от количества выпущенной продукции. Изменение одного из указанных факторов повлечёт за собой изменение результата – всех затрат на выпуск продукции. Следовательно, изучая динамику такого сложного результативного показателя, важно правильно построить систему взаимосвязанных признаков.

Если обозначить факторные признаки за q, х, у, а результативный за z, то система взаимосвязанных индексов будет иметь следующий вид:

(43)

(43)

Факторные индексы построены так, что они составляют взаимосвязанную систему, не изолированную друг от друга.

В

формуле (33) индекс объёма (количества

выпущенной продукции)

построен

при фиксированном расходе и ценах на

уровне базисного периода, индекс удельных

расходов

построен

при фиксированном расходе и ценах на

уровне базисного периода, индекс удельных

расходов

−

при

фиксировании объёма продукции на уровне

отчётного периода, а цен на уровне

базисного периода, индекс цен

−

при

фиксировании объёма продукции на уровне

отчётного периода, а цен на уровне

базисного периода, индекс цен

−

при

фиксировании удельного расхода и объёма

продукции на уровне отчётного периода.

−

при

фиксировании удельного расхода и объёма

продукции на уровне отчётного периода.

Для получения суммы абсолютного прироста за счёт соответствующего фактора, необходимо произвести вычитание из числителя каждой формулы её знаменатель.

В построенной системе взаимосвязанных индексов для первого факторного индекса (объёма) зафиксированы показатели расхода и цены на уровне базисного периода, так как объём является количественным показателем. Для второго факторного индекса (расходов) влияние изменения норм на общие затраты указано с учётом изменения объёма, а цены на отчётный выпуск продукции остаются по-прежнему неизменными. И завершающий третий факторный индекс (цен) построен с постоянными весами на уровне отчётного периода объёма продукции и удельных расходов, так как цена является качественным показателем.

Важным является то, что чем больше взаимосвязанных факторов определяют результативный показатель, тем более сложным является процесс разложения по факторам. Тем большего обоснования и аргументации требует процесс построения каждого из факторных индексов.

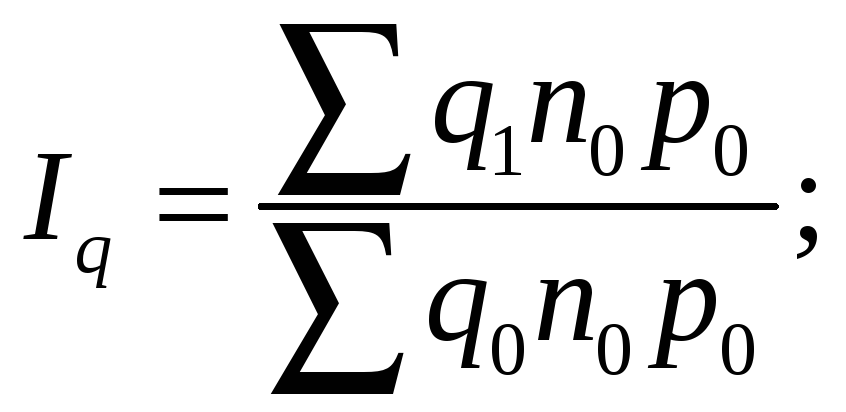

Оценим стоимость экспорта (среднюю внешнеторговую цену), на который влияет физический объём экспорта qi, торговая цена pj и географическая оставляющая структуры экспорта dj.

При построении трёхфакторной модели при оценке влияния одного из факторов на изменении результативного показателя два других фиксируются на уровне одного и того же периода.

Выбор периода, на уровне которого фиксируются значения факторов, зависит от того, каким показателем он является (количественным или качественным) по отношению к факторам, влияние которых оценивается. Так, при оценке влияния уровня цен на изменение экспортной выручки два других фактора структуры экспорта dj и объёма экспорта qi фиксируются на уровне отчётного периода, так как они являются количественными факторами по отношению к цене.

Модель,

характеризующая среднюю экспортную

цену соответствующего периода,

представляет собой сумму произведений

внешнеторговой цены на долю поставок

в j-ю

страну

В этой двухфакторной модели pj

является качественным показателем, dj

– количественным. Следовательно, при

определении влияния структуры физического

объема товарооборота на изменение

экспортной выручки pj

будет фиксироваться на уровне базисного

периода. Величина физического объема

товарооборота по отношению к средней

цене экспорта является количественным

фактором, поэтому будет фиксироваться

на уровне отчетного периода (фактор

dj,

влияние

которого оценивается, входит в величину

средней цены экспорта).

В этой двухфакторной модели pj

является качественным показателем, dj

– количественным. Следовательно, при

определении влияния структуры физического

объема товарооборота на изменение

экспортной выручки pj

будет фиксироваться на уровне базисного

периода. Величина физического объема

товарооборота по отношению к средней

цене экспорта является количественным

фактором, поэтому будет фиксироваться

на уровне отчетного периода (фактор

dj,

влияние

которого оценивается, входит в величину

средней цены экспорта).

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

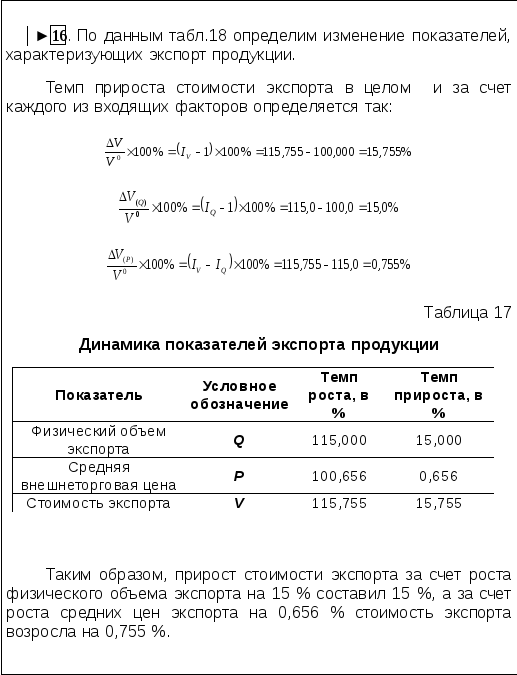

│►15.

Проведём численный эксперимент.

Допустим, в результате расчётов получено:

И

наконец, изменение третьего фактора –

физического объема экспорта – привело

к увеличению экспортной выручки на 14

805 долл.:

Данное

значение

товарооборота означает, что неблагоприятные

изменения в географической структуре

физического объема экспорта привели

к снижению экспортной выручки на 1115,5

долл.

Данное

значение

товарооборота означает, что неблагоприятные

изменения в географической структуре

физического объема экспорта привели

к снижению экспортной выручки на 1115,5

долл.

Средняя

внешнеторговая цена по отношению к

физическому объему экспорта является

качественным фактором, поэтому

фиксируется на уровне базисного периода.

Общее изменение стоимости экспорта

составит:

т.

е. общая величина экспортной выручки

под влиянием всех факторов возросла

на 15 550 долл.

Выполненное

разложение абсолютного прироста выручки

от экспорта показало, что упущенная

выгода в связи с изменением географической

структуры экспорта составила 1115,5 долл.,

а основным фактором, повлиявшим на

изменение стоимостного объема экспорта,

было увеличение его физического объема

[14]. ◄![]()

▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲

Примером

мультипликативной модели с большим

числом факторов является также изменение

общей суммы материальных затрат на

производство продукции. Сумма затрат

изменяется вследствие изменения

количества выпущенной продукции (индекс

![]() ),

изменения удельных расходов материала

на единицу продукции (индекс

),

изменения удельных расходов материала

на единицу продукции (индекс

![]() ),

изменения цены на материал (индекс

),

изменения цены на материал (индекс

![]() ).

).

Прирост общей суммы затрат распределится как

![]()

![]()

![]()

где

![]() ,

,

а величины индексов определяются следующим образом:

- индекс увеличения суммы затрат в связи с изменением объемов производства продукции (индекс физического объема)

- индекс изменения суммы затрат за счет изменения удельных расходов материала (индекс удельных расходов)

- индекс изменения общей суммы затрат на материалы, объясняемый изменением цен на материалы (индекс цен на материалы)

Помимо влияния факторов на результат в абсолютном выражении можно определить относительный размер их влияния.

4.2. корректировка индексов

в мультипликативной модели

Рассмотрим процедуру разложения темпа прироста некоторого сложного фактора на составляющие, на примере стоимости экспорта по определяющим его факторам.

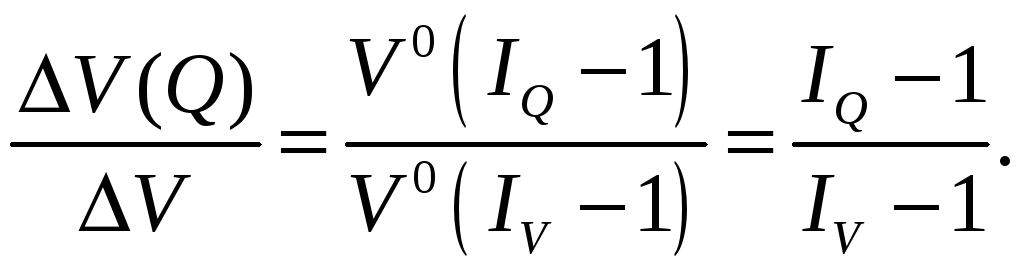

Определим, как будет изменяться стоимость экспорта за счет изменения физического объема экспорта и за счет роста уровня средних цен экспорта. Для этого преобразуем абсолютный прирост стоимости экспорта под влиянием изменений каждого из факторов, опираясь на двухфакторную модель взаимосвязи названных выше показателей:

![]() (44)

(44)

Тогда за счет изменения всех факторов, входящих в модель, абсолютный прирост экспорта будет определяться из зависимости:

![]() (45)

(45)

За счет изменения фактического объема экспорта его величина составит:

![]() (46)

(46)

А из-за изменения только уровня средних цен стоимость экспорта будет:

![]() (47)

(47)

Полученные зависимости могут быть использованы для расчета темпов прироста стоимости экспорта. При этом надо учитывать, что темп прироста получают путем деления абсолютного прироста на уровень базисного периода.

При однонаправленном изменении факторов, формирующих результативный показатель, может быть рассмотрена структура темпа прироста результативного показателя, т. е. определена доля каждого фактора в общем приросте:

![]() и

и

Используя выражения (42) – (44), определим относительный размер влияния каждого фактора:

(48)

(48)

(49)

(49)

Выполним пример, реализующий полученные зависимости.

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲

Рассмотрим далее вопросы корректировки индексов в мультипликативных моделях.

Прирост итогового показателя в упорядоченной последовательности факторов за счет определенного фактора в процессе индексного анализа определяется как

![]() (50)

(50)

Из формулы видно, что прирост за счет конкретного фактора может быть либо положительным, если соответствующий индекс больше единицы, либо отрицательным, если этот индекс меньше единицы. Эта особенность индексного анализа может существенно усложнить интерпретацию полученных результатов. Если знаки всех частей общего прироста совпадают (т.е. либо все индексы больше единицы, либо все меньше единицы), то соответствующие приросты показывают роль каждого фактора либо в положительном приращении, либо в снижении итогового показателя.

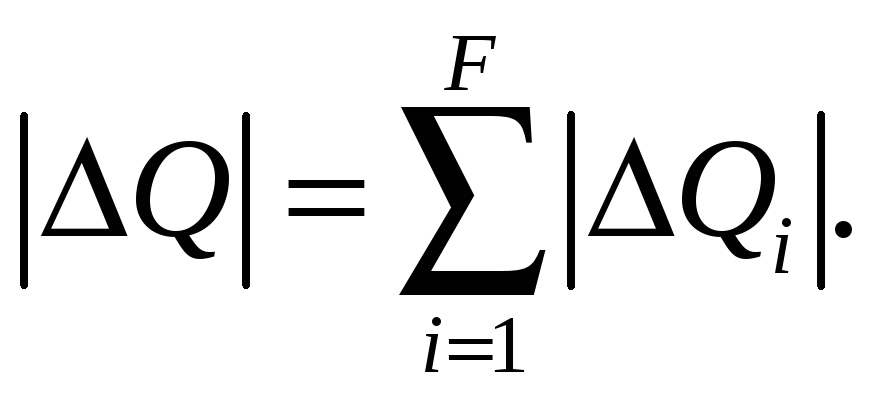

Если направления абсолютных приростов по факторам не совпадают, то на основе индексной модели можно получить такое разложение общего прироста итога, что его абсолютный прирост будет равен сумме абсолютных значений факторных приростов:

(51)

(51)

Таким образом, сумма абсолютных значений пофакторных приростов будет равна абсолютному значению прироста итогового признака.

Например,

пусть Q

>

0 (при Q1

> Q0).

Отметим

индексы, меньшие единицы и найдем их

произведение — Пm=

обозначим

за

m

число

индексов, меньших единицы. Заменим все

отмеченные индексы на единицу, а все

оставшиеся большие единицы, умножим на

коэффициент

![]() где

n

—

число индексов, больших единицы. Если

в полученной последовательности

скорректированных индексов некоторые

снова оказались меньше единицы, то

процедуру повторяем. В итоге имеем

последовательности индексов, каждый

из которых не меньше единицы, что

обеспечивает однозначность разложения

общего прироста.

где

n

—

число индексов, больших единицы. Если

в полученной последовательности

скорректированных индексов некоторые

снова оказались меньше единицы, то

процедуру повторяем. В итоге имеем

последовательности индексов, каждый

из которых не меньше единицы, что

обеспечивает однозначность разложения

общего прироста.

Для случая Q < 0 аналогичная процедура выполняется по обратным значениям индексов и по «перевернутой» модели.

![]()

при

Как видно из предыдущего, индексный анализ – разделение общего прироста итогового показателя по факторам – проводится только по данным о конечных результатах развития явления: используются итоговые данные базисного периода (например, объем продукции и численность работающих) и аналогичные показатели отчетного периода. Чтобы выполнить анализ, необходимо предварительно решить вопрос об очередности, последовательности влияния факторов, определяющих динамику итога. Затем рассчитываются индексы этих факторов и далее в соответствии с очередностью влияния распределяется общий прирост итогового показателя.

В классической схеме индексного анализа очередность влияния факторов предполагается единственной: количественные факторы по своему воздействию на итог предшествуют качественным. Очевидно, что классическая схема анализа представляет лишь один из возможных вариантов очередности. Если имеется F факторов (индексов), то при отсутствии информации о фактической динамике явления, когда и индексы, и величина итогового признака становятся известными лишь по конечному результату всего периода, любая последовательность влияния факторов в мультипликативной индексной схеме оказывается равновероятной. Всего таких вариантов очевидно будет F!. Рассмотрим эту ситуацию на примере простых индексных систем, когда значения индексов не зависят от их местоположения в цепи сомножителей мультипликативной модели.

Равновероятное влияние отдельного фактора определится, если рассчитать его вклад в общий прирост для всех F! вариантов перестановки индексов в модели:

![]()

Любой интересующий нас индекс (фактор) с номером i может оказаться (F-1)! раз на любом из F мест.

Каждому местоположению индекса соответствует (F-1)! значений прироста итогового показателя (среди них могут быть и равные). Например, для модели с четырьмя индексами

![]() ,

,

![]() ,

,

![]()

![]() ,

,

рассчитывая прирост по фактору i имеем :

-

Индекс на первом месте. Прирост итога рассчитывается шесть раз по формуле

![]()

-

Индекс на втором месте. Прирост итога определяется два раза по формуле

![]()

два раза по формуле

![]()

и два раза по формуле

![]()

-

Индекс на третьем месте. Прирост итога определится два раза по формуле

![]()

два раза по формуле

![]()

и два раза по формуле

![]()

-

Индекс на четвертом месте. Прирост итога рассчитывается шесть раз по формуле

![]()

Суммируя все варианты и определяя среднее значение, получаем формулу вклада фактора i в общий прирост итога для четырехфакторной модели:

В общем случае для модели с F факторами в прямом переборе нет необходимости. Формулу для модели с F факторами можно сконструировать по формуле равновероятного прироста для модели с (F-1) факторами. Процесс образования формул проиллюстрирован на схеме.

|

.

.

Рис.2. Схема-конструкция формул равновесного прироста.

На рис. 2 стрелками показано образование коэффициентов. Следует обратить внимание на образование коэффициента при центральном слагаемом – в случае нечетного числа факторов коэффициент при центральном слагаемом образуется из аналогичного коэффициента предыдущей модели с нечетным числом факторов умножением на ((F-1)/2)2 .

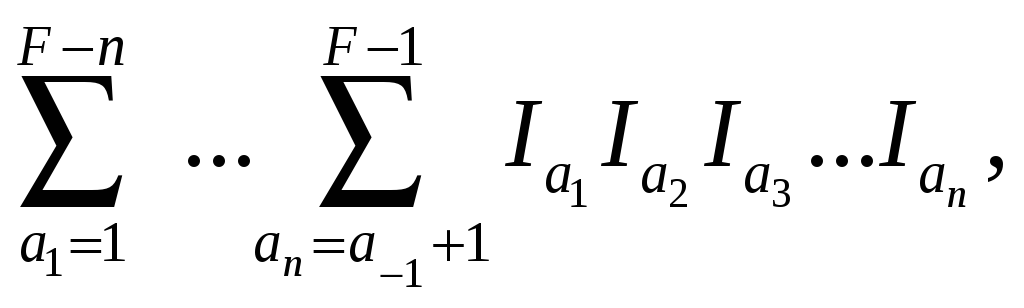

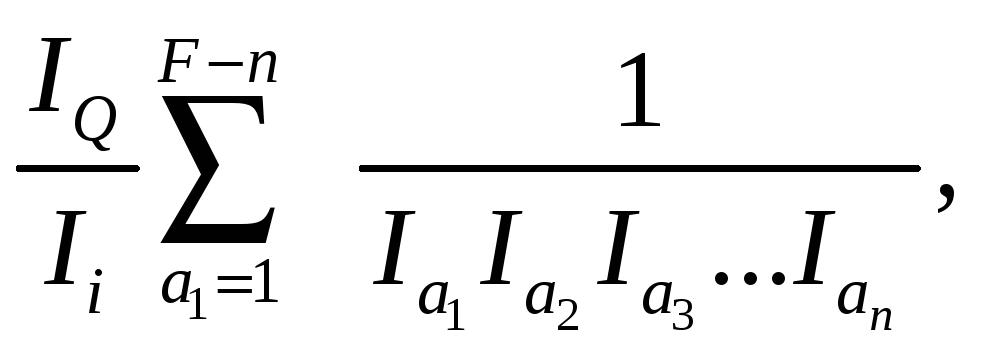

На схеме символом Σn обозначено выражение

причем

причем

![]()

Символом σn обозначено выражение

,

причем

,

причем

В этих выражениях F - число факторов модели, IQ- индекс итогового показателя, Ii- индекс фактора, по которому рассчитывается прирост итога.

Операции суммирования при расчете Σn и σn ведутся по модифицированной последовательности индексов: из исходной последовательности удаляется индекс интересующего нас признака, остальные индексы перенумеровываются заново, проводится расчет Σn и σn , по завершении расчета прироста по фактору i восстанавливается исходная последовательность индексов-сомножителей.

Более сложная ситуация возникает, когда проводится индексный анализ по совокупности объектов. В этих случаях выбор очевидности влияния факторов задает не только схему разложения прироста, но и способ расчета агрегатного индекса, его значение.

Так, индекс структурных изменений может быть рассчитан и до, и после изменения выработки по предприятиям. Точно так же и индекс производительности постоянного состава может быть определен и по базисной, и по отчетной структурам. Единственно реальным способом анализа в этих случаях оказывается определение равновероятных значений прироста по факторам для каждого объекта совокупности, а затем подведение итогов по каждому фактору. Так, для случаев анализа общего прироста продукции по совокупности предприятий по каждому из них анализ проводится самостоятельно.

Для

трехфакторной индексной модели

![]() равновероятный прирост по любому из

факторов, например по фактору i,

находится как

равновероятный прирост по любому из

факторов, например по фактору i,

находится как

![]()

при i, k, l = 1,2,3, i ≠ k ≠ l .

Для рассмотренного ранее примера (с.36) полезно проанализировать полученные результаты о распределении прироста продукции по предприятиям (тыс. руб.):

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

│►17.

Для рассмотренного ранее примера (с.41)

получено следующее распределение

прироста продукции по предприятиям (

в тыс.руб.).

Таблица

18

Изменение

результативного и факторных признаков

Предприятие Всего В

том числе за счёт Изменения

численности работающих Изменения

структуры Изменения

производительности

труда 1 445,0 78,75 65,25 301,0 2 -10,8 91,58 -270,98 168,6 Итого 434,2 170,33 -205,73 469,6

Полученные

результаты полезно применять в анализе

при принятии управленческих решений.

◄

▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲▲

Изложенный материал представляет значительный интерес для дальней шей разработки и развития практики его использования в практической деятельности всякого рода бизнеса.

РЕЗЮМЕ

Индекс - относительная величина, показывающая во сколько раз уровень изучаемого явления в определённых условиях отличается от уровня этого же явления в других условиях. Различие условий может проявляться во времени (индексы динамики), в пространстве (территориальные индексы), в выборе в качестве базы сравнения какого-либо условного уровня, например, планового показателя, уровня договорных обязательств и т.п.

Относительная величина, получаемая при сравнении уровней, называется индивидуальным индексом, если исследователь не интересуется структурой изучаемого явления и конкретную количественную оценку уровня в данных условиях сравнивает с такой же конкретной величиной уровня изучаемого явления в других условиях.

Если изучаемое явление неоднородно и сравнение уровней возможно только после приведения их к общей мере, экономический анализ выполняют с использованием общих индексов. Индекс становится общим, когда в расчетной формуле отражена неоднородность изучаемой совокупности. Примером неоднородной совокупности является общая масса проданных товаров всех или нескольких видов. Тогда сумма выручки запишется в виде агрегата (суммы произведений взвешивающего показателя на объемный показатель).

Отношение агрегатов, построенных для разных условий, дает общий индекс показателя в агрегатной форме. В зависимости от методологии расчета различают агрегатные и средние индексы.

При анализе динамики (выполнения плана и территориальных сравнений) среднего уровня качественного показателя задача решается путём построения системы взаимосвязанных индексов. Общий индекс, отражающий динамику среднего уровня за счет изменения обоих факторов (самих уровней и структуры совокупности), называется индексом переменного состава. Этот индекс позволяет учитывать два факторных индекса – сомножителя. Каждый из них отражает изменения только одного фактора и тем самым оценивается влияние этого изменения на общую динамику среднего уровня. В этом случае формируются индекс фиксированного (постоянного) состава и индекс влияния структурных сдвигов на динамику среднего уровня.

Существует общая рекомендация, выработанная практикой: в расчетах агрегатных индексов при индексировании вторичных признаков взвешивание обычно производится по отчетным весам, а первичных признаков - по базисным весам. Это обеспечивает увязку сопряженных индексов в системе и повышает их аналитические возможности.

В приложении приведен сквозной пример использования индексной системы для анализа влияния изменения средней численности работников на показатель товарооборота предприятия.

В этом разделе приведено:

|

▼

▲ |

|

-

Общие правила построения индивидуальных индексов.

-

Принципы расчёта количественных, качественных и сопряжённых индексов-показателей.

-

Основы взаимосвязи базисных и цепных индексов.

|

|

|

______________________________________________