Определение оптимального объема, структуры и рентабельности активов

• Платежеспособность - способность рассчитываться по своим внешним обязательствам.

Необходимо контролировать соотношение составляющих оборотного капитала:

1) Производственные запасы (при управлении ими необходимо сравнить результаты и затраты, связанные с хранением запасов).

2) Дебиторская задолженность (в среднем одна третья часть оборотного капитала). Цель: определение степени риска неплатежеспособности покупателей.

3) Денежные средства: необходимо определить их оптимальный запас.

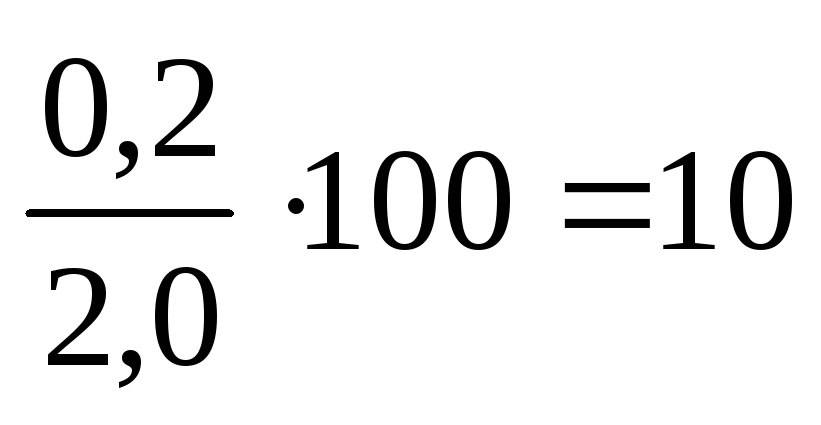

Для определения оптимальной структуры текущих активов можно воспользоваться граничными значениями показателей, характеризующими платежеспособность 2 - 1 - 0,2.

Определим оптимальную долю составляющих оборотного капитала.

-

ДС=

%.

%.

2. Средства в

расчетах (дебиторская задолженность)

ДР=![]() %

%

3. Товарно-материальные ценности: ТМЦ=100-10-40= 50%

Важнейшим элементом управления оборотным капиталом является анализ оборачиваемости активов.

Скорость оборота определяется влиянием ряда факторов: сфера деятельности, отраслевая принадлежность, размеры, ценовая политика, формирование структуры активов.

Для оценки состояния дебиторской задолженности используются следующие показатели:

-

Определение условий предоставления кредита при продаже товаров: его срока и системы скидок, а также гарантий.

-

Определение надежности покупателя или вероятности оплаты полученных им от фирмы товаров (рейтинги, анализ отчетности потенциального покупателя, индексы риска).

-

Определение суммы кредита, предоставляемого каждому конкретному покупателю (вероятность оплаты покупателем товара, возможности повторения заказов).

-

Определение политики "сбора" дебиторской задолженности: передача права на получение денег по дебиторской задолженности (факторинг); получение кредитной страховки при необходимости "защиты" от безнадежных долгов.

-

Контроль за состоянием расчетов с покупателями по просроченным задолженностям.

-

Расширение круга покупателей.

-

Контроль за соотношением дебиторской и кредиторской задолженности.

Управление капиталом

Чистые активы (ГК) — это величина, определяемая вычитанием из суммы активов предприятия суммы обязательств.

К числу основных показателей, характеризующих структуру источников средств, относятся

1) коэффициент соотношения собственных и заемных средств,

2) коэффициент финансирования,

3) коэффициент независимости,

4) коэффициент финансовой зависимости,

5) коэффициент финансовой устойчивости,

6) коэффициент обеспеченности.

Коэффициент соотношения собственных и заемных средств:

![]() .

.

Дает наиболее общую оценку финансовой устойчивости предприятия. Интерпретация показателя: 0,2 означает, что на каждый рубль собственных средств приходится 20 коп заемных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних кредиторов и инвесторов: К больше 1 означает, что зависимость сильная.

Коэффициент финансирования:

![]() .

.

Этот коэффициент показывает, какая часть деятельности предприятия финансируется из собственных средств, а какая — из заемных. Чем выше этот коэффициент, тем надежнее для банков и кредиторов финансирование. Если величина коэффициента финансирования будет меньше 1 (большая часть имущества предприятия сформирована из заемных средств), то это может свидетельствовать об опасности неплатежеспособности и затруднить возможность получения кредита.

Коэффициент независимости (концентрации собственного капитала)- общий коэффициент автономии:

![]()

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Для рекомендованного значения коэффициента, большего или равного 50% риск кредиторов минимальный: реализовав половину имущества, сформированного из собственных средств, предприятие сможет погасить свои долговые обязательства.

Коэффициент финансовой зависимости (КФЗ):

![]() К

К

Рост показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Значение, равное 1,25, означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. – заемные.

Коэффициент финансовой устойчивости (стабильности):

![]()

Значение этого коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Соотношение собственных и заемных средств зависит от многих факторов. В ряде случаев доля собственных средств в их общем объеме может быть менее половины и, тем не менее, такие предприятия будут сохранять достаточно высокую финансовую устойчивость: предприятия, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, низким уровнем постоянных затрат. В то же время для капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения, доля заемных средств 40-50% может быть опасной для их финансовой стабильности.