1)Развитие за счет реинвестированной прибыли, при этом соотношение между источниками будет изменяться в сторону уменьшения средств, привлекаемых со стороны. Такая стратегия вряд ли оправданна.

2)если предприятие имеет вполне устоявшуюся структуру источников средств и считает ее для себя оптимальной, целесообразно поддерживать ее на том же уровне, т.е. с ростом собственных средств увеличивать в определенной пропорции и размер привлеченных средств.

Р![]() ост

выручки указывает на наращивание

производственной деятельности.

Предполагается, что темп роста актива

соответствует темпу роста выручки.

Тогда

ост

выручки указывает на наращивание

производственной деятельности.

Предполагается, что темп роста актива

соответствует темпу роста выручки.

Тогда

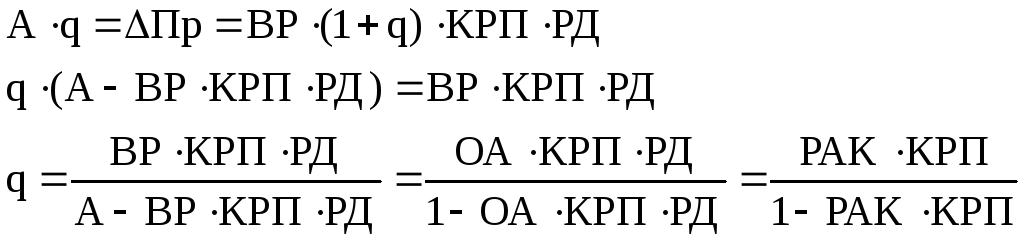

Где А - активы;

Q – темп прироста реализованной продукции (желаемый или прогнозируемый)

Баланс описывается следующим балансовым уравнением:

Активы = Собственный капитал + Заемные средства.

П![]() оскольку

модель аддитивна, то

оскольку

модель аддитивна, то

При этом изменение собственного капитала может осуществляться за счет двух факторов:

1)изменение дивидендной политики (соотношение между выплачиваемыми дивидендами и реинвестируемой прибылью)

2) увеличение акционерного капитала. К нему целесообразно прибегать лишь в самых крайних случаях, когда предприятие работает исключительно успешно, либо в случае невозможности финансирования масштабных проектов из других источников.

П![]() оэтому

под изменением собственного капитала

будем понимать его изменение только за

счет реинвестирования прибыли. Т.е.

оэтому

под изменением собственного капитала

будем понимать его изменение только за

счет реинвестирования прибыли. Т.е.

Где Пч – чистая прибыль;

ВР – выручка;

КРП – коэффициент реинвестирования прибыли;

РД – рентабельность реализованной продукции.

Тогда для ситуации А

Где РСК – рентабельность собственного капитала;

КРП- коэффициент реинвестирования прибыли (КРП = реинвестированная прибыль /чистая прибыль).

Полученный коэффициент показывает величину внутренних темпов роста фирмы.

Д ля

ситуации б)

ля

ситуации б)

Финансовый механизм обеспечения устойчивости предпринимательской деятельности

Основными направлениями финансового управления являются:

-

обеспечение достаточной прибыльности хозяйственной деятельности, позволяющее осуществлять нормальное функционирование предприятия;

-

обеспечение платежеспособности (ликвидности) предприятия;

-

обеспечение финансовой устойчивости (долгосрочной платежеспособности).

Финансовое управление тесно связано со структурой предпринимательского капитала. Структура предпринимательского капитала делится по ряду признаков:

-

по целевому назначению на основной и оборотный капитал.

-

по отношению предприятия к капиталу: собственный и заемный.

|

Актив |

Пассив |

|

Внеоборотные активы |

Собственный капитал – управление капиталом |

|

Оборотные (текущие) активы – управление оборотным капиталом |

Заемный капитал |

Управление оборотным капиталом

В процессе ПД происходит постоянная трансформация отдельных элементов оборотных средств: денежные средства - сырье и материалы - готовая продукция - дебиторская задолженность (кругооборот). Эта циркуляционная природа имеет ключевое значение в управлении оборотным капиталом.

Целевой установкой политики управления оборотным капиталом является определение объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения ПФД предприятия.

С позиции повседневной деятельности важнейшей характеристикой предприятия является его ликвидность, т.е. способность вовремя гасить краткосрочную кредиторскую задолженность.

Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Основные средства, если только они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть источниками погашения текущей задолженности предприятия.

Предприятие может быть ликвидным в большей или меньшей степени в зависимости от структуры текущих активов, от соотношения легко- или труднореализуемых оборотных средств для погашения внешней задолженности.

Поэтому все оборотные активы рассматриваются с точки зрения их ликвидности, т.е. по способности трансформироваться в денежные средства, обладающие абсолютной ликвидностью.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Рекомендованное значение не менее 2, хотя такое значение может считаться явно завышенным. Если значение более 2, то структура капитала нерациональна.

Коэффициент срочной ликвидности исчисляется по более узкому кругу текущих активов, когда из расчета исключаются производственные запасы (они наименее ликвидны, кроме того, цена реализации производственных запасов может быть существенно ниже затрат на их приобретение).

Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальным значением для этого коэффициента считается соотношение 1:1, хотя следует учитывать факторы, повлиявшие на рост показателя (рост неоправданной дебиторской задолженности).

Коэффициент абсолютной ликвидности (платежеспособности) является наиболее жестким критерием, исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг к краткосрочной задолженности.

Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату. Нормальным значением для этого коэффициента считается 0,2. Наиболее надежной считается оценка по этому коэффициенту, т.к. механизмы взыскания долгов несовершенны, поэтому другие коэффициенты не дают ясной картины.

Представим графически взаимосвязь ликвидности и уровня чистого оборотного капитала

С тепень

риска

тепень

риска

Уровень

чистого оборотного капитала

Уровень

чистого оборотного капитала

Низкий Средний Высокий

Отсюда следует простейший вариант управления оборотными средствами, сводящий к минимуму риск потери ликвидности: стремиться к наращиванию чистого оборотного капитала. Однако при этом встает проблема: с ростом чистого оборотного капитала эффективность деятельности снижается. На рис.2 представлена зависимость прибыли от чистого оборотного капитала: при низком уровне производственная деятельность не поддерживается, возможны периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне прибыль становится максимальной. Дальнейшее повышение оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, что повлечет снижение прибыли.

П рибыль

рибыль

Уровень

оборотного капитала

Уровень

оборотного капитала

Низкий Средний Высокий

В связи с этим, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач:

-

обеспечение платежеспособности;

-

обеспечение приемлемого объема, структуры и рентабельности активов.