54. Статистическое изучение динамики фонда заработной платы и среднего уровня заработной платы.

Анализ динамики средней заработной платы.

Для анализа динамики средней заработной

платы по совокупности подразделений

предприятия или по совокупности

работников различной квалификации

можно рассмотреть систему индексов

средней заработной платы переменного

состава, постоянного состава и структурных

сдвигов:![]() ,

,

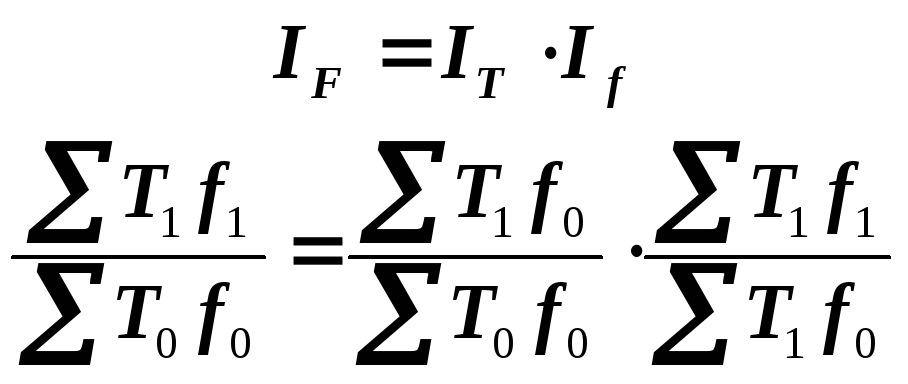

где![]() - Индекс переменного состава заработной

платы.

- Индекс переменного состава заработной

платы.

Показывает, каким образом изменяется средний уровень заработной платы в отчетном периоде по сравнению с базисным в зависимости от изменения средней заработной платы отдельных категорий персонала (на отдельных предприятиях или в отраслях) и удельного веса численности работников с различным уровнем оплаты труда.

![]() -

индекс заработной платы постоянного

состава. Этот индекс показывает, каким

образом изменился уровень заработной

платы без учета структурного фактора,

т.е. только в результате изменения

уровней заработной платы отдельных

категорий работников (на отдельных

предприятиях или в отраслях) в отчетном

периоде по сравнению с базисным.

-

индекс заработной платы постоянного

состава. Этот индекс показывает, каким

образом изменился уровень заработной

платы без учета структурного фактора,

т.е. только в результате изменения

уровней заработной платы отдельных

категорий работников (на отдельных

предприятиях или в отраслях) в отчетном

периоде по сравнению с базисным.

![]() -

индекс структурных сдвигов, отражает

влияние изменения структуры численности

работников (удельного веса численности

работников с различным уровнем заработной

платы);

-

индекс структурных сдвигов, отражает

влияние изменения структуры численности

работников (удельного веса численности

работников с различным уровнем заработной

платы);

Абсолютный прирост средне заработной платы за счет каждого фактора можно рассчитать как разность числителя и знаменателя соответствующего индекса.

Анализа динамики фонда заработной платы

1. Зависимость динамики общего фонда заработной платы от динамики среднесписочной численности и средней заработной платы различных категорий работников предприятия (по отдельным подразделениям; различной квалификации; с различным стажем работы и т.п.).

![]() ,

,

где

![]() - абсолютное изменение фонда заработной

платы за счет изменения среднесписочной

численности работников (по отдельным

подразделениям; различной квалификации;

с различным стажем работы и т.п.).

- абсолютное изменение фонда заработной

платы за счет изменения среднесписочной

численности работников (по отдельным

подразделениям; различной квалификации;

с различным стажем работы и т.п.).

![]() - абсолютное изменение фонда заработной

платы за счёт изменения заработной

платы различных категорий работников

предприятия (по отдельным подразделениям;

различной квалификации; с различным

стажем работы и т.п.).

- абсолютное изменение фонда заработной

платы за счёт изменения заработной

платы различных категорий работников

предприятия (по отдельным подразделениям;

различной квалификации; с различным

стажем работы и т.п.).

2. Зависимость динамики общего фонда заработной платы от динамики общей численности персонала, от структуры численности работников и от динамики средней заработной платы различных категорий работников.

![]() ,

,

где

![]() - абсолютное изменение фонда заработной

платы за счет изменения общей списочной

численности работников;

- абсолютное изменение фонда заработной

платы за счет изменения общей списочной

численности работников;

![]() -

абсолютное изменение фонда заработной

платы за счет изменения структуры

численности работников (изменения

удельного веса высоко- и низкооплачиваемых

работников);

-

абсолютное изменение фонда заработной

платы за счет изменения структуры

численности работников (изменения

удельного веса высоко- и низкооплачиваемых

работников);

![]() -

абсолютное изменение фонда заработной

платы за счёт изменения заработной

платы различных категорий работников

предприятия (по отдельным подразделениям;

различной квалификации; с различным

стажем работы и т.п.).

-

абсолютное изменение фонда заработной

платы за счёт изменения заработной

платы различных категорий работников

предприятия (по отдельным подразделениям;

различной квалификации; с различным

стажем работы и т.п.).

Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. К издержкам производства относят затраты сырья, материалов, технологического топлива, по оплате труда работников, амортизации оборудования и других основных средств и т.п. Готовая продукция должна быть доведена до потребителя (покупателя). Этот торгово-технологический процесс, связанный с реализацией товаров, требует определенных расходов, которые представляют собой издержки обращения. К ним в частности, относят расходы по транспортировке, хранению, продаже товаров, оказанию услуг покупателям.

Для правильного учета, планирования и анализа все перечисленные затраты классифицируются по следующим признакам:

– по экономической роли в процессе производства на основные и накладные;

– по способу включения в себестоимость отдельных видов продукции на прямые и косвенные;

– по характеру связи с объемом производства на переменные и постоянные;

– по степени однородности на элементные и комплексные;

– по месту формирования на затраты участковые, цеховые, общепроизводственные.

Структура затрат

Естественно, что в итоге в структуре затрат на производство конечной продукции наибольший удельный вес составляют материальные затраты, однако экономическая природа этих затрат различна и значительная их часть не относится к материальным. Эти затраты являются издержками производства для каждого конкретного звена рассмотренного выше производственного процесса. С точки зрения работы предприятия в части оплаты сырья и материалов для производства конечной продукции не имеет значения, какие элементы в действительности входят в состав стоимости приобретаемых предметов труда, так как главным мерилом в этом случае является величина цены. С точки зрения государственных интересов действительная величина материальных затрат в совокупном общественном продукте имеет пусть не решающее, но важное значение по нескольким причинам.

Во-первых, структура затрат на производство продукции оказывает активное влияние на разработку направлений экономического, организационного и технического характера в различных сферах деятельности народного хозяйства и промышленного производства. Поэтому действительное, реальное соотношение между материальными затратами, трудом, транспортными и другими расходами в структуре затрат на производство является базой или основой выбора правильных направлений, очередности и приоритета этих направлений в совершенствовании хозяйственного механизма и инфраструктуры общественного производства.

Во-вторых, действительная величина материальных затрат во многом предопределяет характер организации работ по экономии и рациональному использованию материальных ресурсов как в масштабе всего народного хозяйства, так и по отраслям производства и конкретным предприятиям внутри отдельной отрасли.