Тема № 9: «Місцеві фінанси. Бюджетний федералізм і фінансові вирівнювання»

9.1. Сутність місцевих фінансів, необхідність, призначення і функції;

9.2. Складові місцевих фінансів;

9.3. Доходи місцевих бюджетів;

9.4. Видатки місцевих бюджетів;

9.5. Бюджет розвитку;

9.6. Бюджетний федералізм: суть, принципи, моделі;

9.7. Фінансове вирівнювання: зміст, форми і види.

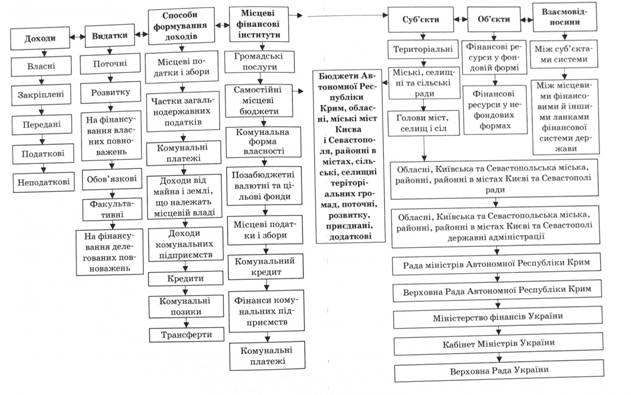

9.1. Місцеві фінанси належать до державних фінансів. Поняття місцеві фінанси - це синонім термінів муніципальні (комунальні), фінанси територіальної громади, муніципального району, міста і т.д.

В Україні формами місцевих фінансів є фінанси територіальної громади, фінанси АРК, області, міст Києва і Севастополя, міста, району, села, селища. Історично місцеві фінанси беруть початок з 18 ст.. Причина їх виникнення полягає у наявності територіальних колективів, в відокремленні функцій і завдань, що покладається на місцеві органи влади.

Якщо держава вважає за доцільне передати ряд функцій і завдань місцевим органам влади, то відповідно в такій країні виникають місцеві фінанси.

Нормативно- правова база:

- Конституції України (ст. 7, 140—146) від 28 червня 1996 p.;

- Бюджетному кодексі України від 21 червня 2001 p.;

- Законі України "Про місцеве самоврядування" від 21 травня 1997 p. № 280/97-ВР;

- інших законодавчих та нормативних актах України.

Місцеві фінанси – це система формування, розподілу і використання грошових та інших фінансових ресурсів з метою забезпечення виконання органами влади покладених на них функцій і завдань.

Завдання та функції місцевих органів влади поділяються на дві основні групи:

- завдання та функції, котрі взагалі передано місцевим органам влади в межах місцевих інтересів і вони є їхньою невід'ємною власною компетенцією;

- завдання та функції, доручені місцевим органам влади центральною владою, або так звані делеговані повноваження.

Функції місцевих фінансів:

-

розподільча;

-

контрольна;

-

фіскальна функція;

-

забезпечення суспільних потреб ( в освіті, в охороні здоров’я);

-

стимулююча функція

Ланки місцевих фінансів:

-

місцеві бюджети (=80% обсягу всіх фінансових ресурсів місцевих фінансів)

-

місцеві цільові фонди;

-

місцеві позики;

-

фінанси комунальних підприємств.

-

Система місцевих фінансів включає:

9.3. Місцеві бюджети – це фонди фінансових ресурсів, що мобілізуються й витрачаються на відповідній території. Система місцевих бюджетів є в усіх країнах світу. Проте її розвиток і функції зумовлені низкою національних, політичних, економічних та інших факторів. Найбільший вплив мають економічні та політичні фактори.

Під час дослідження проблеми місцевих бюджетів їх слід розглядати у двох аспектах:

1) як організаційну форму мобілізації частини фінансових ресурсів у розпорядження місцевих органів самоврядування;

2) як систему фінансових відносин, що виникають між:

- місцевими бюджетами й господарськими структурами, що функціонують на певній території;

- бюджетами й населенням цієї території;

- бюджетами різних рівнів із перерозподілу фінансових ресурсів;

- місцевими і державним бюджетами.

Класифікація доходів:

-

За бюджетною класифікацією:

-

податкові;

-

неподаткові;

-

доходи від операції з капіталом;

-

трансферти.

-

За джерелами надходження:

- Податкові;

- Неподаткові доходи (платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності підприємств комунальної власності, залучені місцевими органами влади на ринку позикового капіталу);

- трансферти від центральної влади й органів влади вищого територіального рівня.

-

За економічною сутністю:

- Власні;

- Закріплені;

- Регульовані.

Власні доходи - це доходи, мобілізовані місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки і збори, доходи від майна, що належить місцевій владі, та господарської діяльності комунальних підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів і позик.

Закріплені доходи - одна з форм переданих доходів місцевим органам влади на стабільній, довготерміновій основі.

До них належить податок з доходу фізичних осіб; збір за спеціальне використання ресурсів державного значення, що зараховується до бюджетів Києва і Севастополя (50%), також 50% збору за спец. Водокористування, за користування кадрами загальнодержавного значення, а також:

-

оплата за використання інших природних ресурсів;

-

плата за ліцензії, сертифікати, що видаються органами відповідних місцевих рад;

-

державне мито, в частині, що належить відповідним бюджетам.

Весь перелік закріплених доходів це так званий «кошик доходів місцевих бюджетів»

Власні та закріплені доходи — основа самостійності місцевих бюджетів.

Регульовані доходи — також одна із форм доходів, що передаються центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів територій нижчого адміністративного рівня. До регульованих доходів відносяться між бюджетні трансферти, а також відрахування за певними нормативами від загальнодержавних податків і зборів до місцевих бюджетів. Дані нормативи встановлювалися щороку від контингенту податку, тобто від нарахованої планової суми кожної адміністративно-територіальної одиниці.

В 2010 році закріплені доходи місцевих бюджетів становили 57,4 млрд. грн., а власні 10,2 млрд. грн.

Структура доходів згідно бюджетної класифікації:

-

податкові 97%

-

неподаткові 2,7%

-

доходи від операцій з капіталом 0,1%

Між бюджетні трансферти всі склали 71,4 млрд. грн. - це кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотація вирівнювання та субвенції.

9.4. Видатки місцевих бюджетів – це економічні відносини, що виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади. Видатки місцевих органів влади, залежно від їхніх завдань, у більшості країн поділяються на декілька функціональних видів: обов'язкові, факультативні та на фінансування делегованих повноважень. Обов'язкові видатки спрямовані на виконання обов'язкових завдань, що покладаються на органи місцевої влади з метою забезпечення певних стандартів послуг у масштабах усієї країни, а також видатки, пов'язані з їхніми борговими зобов'язаннями за кредитами та позиками. Факультативні видатки здійснюються для реалізації завдань у межах власної компетенції, а також так званих добровільних та факультативних обов'язків. Ще один вид видатків - видатки для реалізації делегованих (доручених) центральною владою завдань. Крім функціонального поділу, є поділ видатків відповідно до їхнього економічного призначення: поточні (адміністративні) і капітальні (інвестиційні). Поточний бюджет використовується з метою виконання як власних, так і делегованих повноважень.