2.1 Загальна характеристика підприємства.

Для того, щоб дати читачу уявлення про те чим являється підприємство на базі якого проводиться дослідження, особливостей діяльності і принципів його роботи пропоную ознайомитись з основними характеристиками підприємства визначених його статутом.

- ТзОВ «Івано-Франківськ-Мото» створене згідно з чинним законодавством України на підставі Закону «Про підприємства в Україні» та є підприємством, яке повністю належить іноземній юридичній особі, діє на підставі Статуту.

- Найменування підприємства: українською мовою - ТзОВ «Івано-Франківськ-Мото»

- Засновником являється товариство з обмеженою відповідальністю «Компанія Івано-Франківськ-Мото» , є юридичною особою згідно із законодавством України.

- Місце знаходження підприємства: Україна, м.Івано-Франківськ, Калуське шосе, 22.

- ТзОВ «Івано-Франківськ-Мото» є юридичною особою з дня його державної реєстрації, має самостійний баланс, поточні рахунки в установах банків круглу печатку з зображенням свого найменування та інших відомостей, передбачених чинним законодавством України, товарний знак, бланки встановленого зразка.

- Для досягнення своїх цілей підприємство має право від свого імені укладати договори, угоди, одержувати майнові й особистісні немайнові права і нести обов’язки, бути позивачем і відповідачем у суді.

- ТзОВ «Івано-Франківськ-Мото» створене з метою здійснення фінансово – господарської, підприємницької та іншої діяльності, включаючи проведення реалізації продукції, робіт, послуг та інших операцій, спрямованих на одержання прибутку.

Предметами діяльності ТзОВ «Івано-Франківськ-Мото»

є продаж та обслуговування мототехніки YAMAHA в тому числі мотоциклів, гідроциклів, моторолерів, скутерів, човнових двигунів, снігоходів, генераторів, продаж та обслуговування човнів ZODIAC, продаж спеціалізованого одягу, взуття та аксесуарів.

Для більш зрозумілого уявлення про структуру і особливості діяльності підприємства пропоную детально розглянути його структуру в розрізі кадрового складу та функціональних підрозділів підприємства, рисунок 2.1(див. Додаток Г)

В сучасних ринкових умовах кінцевий результат роботи підприємства оцінюється рівнем ефективності - об'ємом одержаного прибутку. Прибуток виступає одним з найважливіших основних показників роботи підприємства.

Прибуток підприємства є кінцевим результатом торгової діяльності підприємства і певною мірою може характеризувати ефективність використання підприємством впродовж досліджуваного періоду наданих в його розпорядження ресурсів.

Проведемо аналіз прибутковості підприємства і з'ясуємо, які роки з аналізованого періоду виявились для підприємства найбільш прибутковими. Даний аналіз необхідний для глибшого вивчення ефективності діяльності підприємства. Результати фінансової діяльності представлені в таблиці 2.1.

Таблиця 2.1

Показники фінансової діяльності підприємства.

|

Показник |

2008 рік.

|

2009 рік.

|

2010 рік.

|

|

1.Дохід (виручка) від реалізації товарів тис. грн.. |

10852,944

|

15280,44

|

28260,74

|

|

2. Разом чистий дохід тис. грн. (Дохід від реалізації товарів за мінусом непрямих податків) |

9714,377

|

13167,97

|

29415,24

|

|

3.Разом витрати тис. грн. В тому числі: |

8604,835

|

14501,46

|

30833,11

|

|

3.1.Собівартість тис. грн. |

6054,485

|

11831,637

|

26289,86

|

|

3.2.Виплати на оплату праці тис. грн. |

481,892

|

793,8568

|

1120,521

|

|

4.Чистий прибуток (збиток) тис. грн. |

50,4824

|

332,3768

|

582,132

|

Найбільш вагомий показник який нас цікавить це валовий дохід від реалізації товарів робіт та послуг в динаміці за три роки.

Вадливий дохід підприємства формують наступні джерела: виручка від реалізації товарів власною роздрібною мережею, виручка від реалізації товарів дилерською мережею, винагорода за надання послуг з ремонту та обслуговування мототехніки.

Аналізуючи джерела формування валового доходу можна сказати, що в 2008 році основним джерелом доходу виступає валова виручка від реалізації товарів дилерською мережею та виручка від реалізації товарів власною роздрібною мережею питома частка яких становить відповідно 51% та 45% (рисунок 2.2).

Рисунок 2.2 Діаграма джерел формування

доходу за 2008 рік.

Рисунок 2.2 Діаграма джерел формування

доходу за 2008 рік.

В 2009 четвертому році ситуація дещо змінилася за рахунок зростання дилерської мережі змінилася структура надходження грошових ресурсів (рисунок 2.3). Збільшилася частка до 6% надходжень за надання послуг з обслуговування мототехніки.

Рисунок 2.3 Діаграма джерел формування доходу за 2009 рік.

Діаграма зображена на рисунку 2.4 показує яким чином змінилися ситуація в структурі джерел надходження доходу в 2010 році. Найбільшу частку доходу становить виручка від реалізації товарів дилерською мережею – 64%. Зменшилась у порівнянні з минулим роком частка винагороди за надання послуг з ремонту та обслуговування мототехніки до 5% .

Рисунок 2.4 Діаграма джерел формування доходу за 2010 рік.

Діаграма зображена на рисунку 2.5 демонструє динаміку зростання прибутку від реалізації на підприємстві за три роки, який збільшився майже в п’ять разів.

Рисунок

2.5 Діаграма прибутку від реалізації.

Рисунок

2.5 Діаграма прибутку від реалізації.

Найбільший дохід був одержаний підприємством в 2010 році - 28260,74 тисячі гривень.

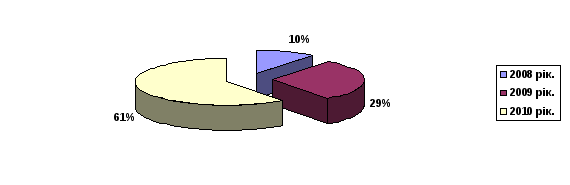

Аналіз чистого прибутку показав, що ТзОВ «Івано-Франківськ-Мото» є прибутковим. Діаграма зображена на рисунку 2.6 демонструє, що 2010 рік був найбільш прибутковим – 60% це практично і два рази більше ніж з попереднім роком і в 12 разів в порівнянні з 2008 роком. Діаграма демонструє досить швидкі темпи зростання чистого прибутку.

Рисунок

2.6 Діаграма чистого прибутку.

Рисунок

2.6 Діаграма чистого прибутку.

Але на фоні цих показників прибутку відповідно і виросли витрати, в тому числі на оплату праці (рисунок 2.7).

Рисунок 2.7 Діаграма витрат на оплату працю.

Аналіз прибутку підприємства дає можливість судити про загальну картину розвитку і стану підприємства. Даний аналіз показав, що ТзОВ «Івано-Франківськ-Мото» являється прибутковим, веде успішну діяльність на ринку, спостерігаються суттєві темпи розвитку.

Аналіз ринку на якому працює ТзОВ «Івано-Франківськ-Мото» проводиться з ціллю більш конкретного висвітлення діяльності підприємства.

Структура ринку мототехніки України представлена схемою зображеною на рисунку 2.8(див. Додаток Д). Український ринок мототоварів поки що недостатньо сформований. Розвиток ринку фактично почався тільки декілька років тому. Для збільшення попиту на коштовні мототовари необхідні певні умови , які в першу чергу залежать від загального економічного розвитку країни. На сьогоднішній день мототехніка недоступна для більшості споживачів за фінансових причин.

На сьогодні вітчизняний ринок мототехніки орієнтується саме на міську категорію споживачів. Однак перспективи розвитку попиту на мототовари пов’язані не тільки зі змінами в доходах споживачів, але і з формуванням нових відповідних потреб і запитів, які потребують більш глибшого дослідження і вивчення.

Виходячи із вищенаведеного можна сказати, що ТзОВ «Івано-Франківськ-Мото» ексклюзивний дистриб’ютор мототехніки YAMAHA в Україні та оригінальних запчастин та аксесуарів.Підприємство в цілому можна характеризувати, як успішного суб’єкта господарювання на ринку зі стійкою тенденцією до зростання прибутків, нарощування обсягів продажу товарів, та заняття на ринку мототехніки лідируючого положення.