2.7 Выбор тренда, наилучшим образом аппроксимирующего исходный временной ряд

Аппроксимация (приближение) − это замена исходных данных наиболее близкими к ним другими данными, представленными в виде тренда.

Для выбора трендовой модели, которая наилучшим образом аппроксимировала бы исходные данные, используются различные критерии, например, критерий наименьшей суммы квадратов отклонений.

Поскольку

сравниваются трендовые модели, у

которых одинаковое число параметров

(![]() ,

,

![]()

![]() ),

то критерий наименьшей суммы квадратов

отклонений будет иметь следующий вид:

),

то критерий наименьшей суммы квадратов

отклонений будет иметь следующий вид:

![]() .

.

Для проведения промежуточных расчетов построим таблицу:

Таблица 8

|

t |

yt |

|

|

|

|

|

1 |

7,9 |

8,04 |

8,1605 |

0,0196 |

0,0679 |

|

2 |

8,6 |

7,73 |

7,7525 |

0,7569 |

0,7183 |

|

3 |

7,3 |

7,42 |

7,3651 |

0,0144 |

0,0042 |

|

4 |

6,8 |

7,11 |

6,9966 |

0,0961 |

0,0387 |

|

5 |

5,9 |

6,8 |

6,6469 |

0,8100 |

0,5579 |

|

6 |

6,2 |

6,49 |

6,3145 |

0,0841 |

0,0131 |

|

7 |

6,7 |

6,18 |

5,9984 |

0,2704 |

0,4922 |

|

8 |

5,8 |

5,87 |

5,6986 |

0,0049 |

0,0103 |

|

9 |

6,0 |

5,56 |

5,4134 |

0,1936 |

0,3441 |

|

10 |

5,2 |

5,25 |

5,1428 |

0,0025 |

0,0033 |

|

11 |

5,0 |

4,94 |

4,8860 |

0,0036 |

0,0130 |

|

12 |

4,4 |

3,72 |

4,6420 |

0,4624 |

0,0586 |

|

- |

75,80 |

75,11 |

75,073 |

2,7185 |

2,3214 |

Рисунок 6

Сравним значения критерия наименьшей суммы квадратов отклонений для линейного, степенного и показательного трендов:

Для линейного тренда критерий равен 2,7158, для показательного 2,3214. Коэффициент для показательного тренда меньше, чем для линейного , поэтому показательный тренд лучше аппроксимирует исходные данные.

Следовательно, для прогнозирования необходимо взять показательный тренд .

2.8 Расчет величины еt и адекватности выбранной модели тренда на основе условий

После того как

была выбрана трендовая модель, имеющая

наилучшую степень аппроксимации к

исходным данным, необходимо оценить

адекватность выбранного тренда тенденции

исходных данных. (![]() )

)

Чтобы оценить

адекватность выбранной трендовой

модели теоретическому тренду временного

ряда, найдем разность еt

между исходными данными уt

и нашей трендовой моделью

![]() :

:

![]() .

.

Таблица 9

|

t |

Y(t) |

|

et |

|

1 |

7,9 |

8,1605 |

-0,2605 |

|

2 |

8,6 |

7,7525 |

0,8475 |

|

3 |

7,3 |

7,3651 |

-0,0651 |

|

4 |

6,8 |

6,9966 |

-0,1966 |

|

5 |

5,9 |

6,6469 |

-0,7469 |

|

6 |

6,2 |

6,3145 |

-0,1145 |

|

7 |

6,7 |

5,9984 |

0,7016 |

|

8 |

5,8 |

5,6986 |

0,1014 |

|

9 |

6,0 |

5,4134 |

0,5866 |

|

10 |

5,2 |

5,1428 |

0,0572 |

|

11 |

5,0 |

4,8860 |

0,114 |

|

12 |

4,4 |

4,6420 |

-0,242 |

|

- |

- |

- |

0,7827 |

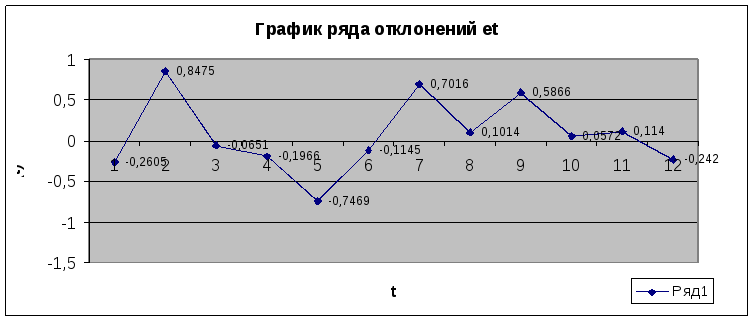

Рисунок 7

Условие 1. Колебание величины еt должно носить случайный характер. Это условие означает, что колебание (изменение) величины еt не содержит элементов тенденции. Проверим данное условие с помощью критерия поворотных точек.

Величина еt считается поворотной, если она соответствует одному из двух условий: еt-1< еt >еt+1 или еt-1> еt <еt+1 .

Для расчетов построим таблицу:

|

t |

Y(t) |

|

et |

Pt |

et² |

ē |

(et-ē)² |

(et-et-1)² |

|

1 |

7,9 |

8,1605 |

-0,2605 |

- |

0,0679 |

0,0652 |

0,10608 |

- |

|

2 |

8,6 |

7,7525 |

0,8475 |

1 |

0,7183 |

0,0652 |

0,61199 |

1,2277 |

|

3 |

7,3 |

7,3651 |

-0,0651 |

0 |

0,0042 |

0,0652 |

0,01698 |

0,8328 |

|

4 |

6,8 |

6,9966 |

-0,1966 |

1 |

0,0387 |

0,0652 |

0,06854 |

0,0173 |

|

5 |

5,9 |

6,6469 |

-0,7469 |

1 |

0,5579 |

0,0652 |

0,65951 |

0,3028 |

|

6 |

6,2 |

6,3145 |

-0,1145 |

0 |

0,0131 |

0,0652 |

0,03229 |

0,3999 |

|

7 |

6,7 |

5,9984 |

0,7016 |

1 |

0,4922 |

0,0652 |

0,40500 |

0,6660 |

|

8 |

5,8 |

5,6986 |

0,1014 |

1 |

0,0103 |

0,0652 |

0,00131 |

0,3602 |

|

9 |

6,0 |

5,4134 |

0,5866 |

1 |

0,3441 |

0,0652 |

0,27186 |

0,2354 |

|

10 |

5,2 |

5,1428 |

0,0572 |

1 |

0,0033 |

0,0652 |

0,00006 |

0,2803 |

|

11 |

5,0 |

4,8860 |

0,1140 |

1 |

0,0130 |

0,0652 |

0,00238 |

0,0032 |

|

12 |

4,4 |

4,6420 |

-0,242 |

- |

0,0586 |

0,0652 |

0,09437 |

0,1267 |

|

- |

- |

- |

0,7827 |

8 |

2,3214 |

- |

2,2704 |

4,4525 |

Таблица 10

По данным таблицы 10 построим график в соответствии с рисунком 7 и с помощью формул:

еt-1< еt >еt+1 или еt-1> еt <еt+1 .

определим поворотные точки.

Для проверки выполнения условия 1 выдвинем нулевую гипотезу Н0: колебание величины еt носит случайный характер.

Чтобы проверить нулевую гипотезу, вначале определим математическое ожидание числа поворотных точек

![]() ,

,

и его дисперсию

![]() .

.

Кроме того, для проверки нулевой гипотезы используем вероятность, равную 95%, которой соответствует коэффициент доверия t=1,96. С помощью формулы

![]()

проверим нулевую гипотезу, подставив в нее значения М(Р), D(P), t :

![]() или 4,029<8<9,304.

или 4,029<8<9,304.

Расчет показывает, общее число поворотных точек – 8 находится в требуемом интервале. Это позволяет сделать следующий вывод: с вероятностью 95% колебание величины еt носит случайный характер и, следовательно, отвечает данному условию.

Условие 2. Распределение величины еt соответствует нормальному распределению. Данное условие проверяется с помощью RS-критерия.

Вначале определим среднее квадратическое отклонение:

![]()

а затем расчетное значение критерия RSр, найдя предварительно в графе 4 таблицы 10 максимальное emax=0,8475 и минимальное emin=−0,7469 значения:

![]()

Следующим шагом проверки условия 2 является нахождение табличного значения RS-критерия – RST по приложению 3.

В таблице приводятся нижнее и верхнее значения RS-критерия для n=10 и n=20; а у нас n=12. Для нахождения нижнего и верхнего значений RS-критерия для n=12 используем принцип интерполяции.

![]()

![]()

В результате расчета нижнее значение RS12Н = 2,772, а верхнее − RS12B = 3,978.

Выдвинем нулевую гипотезу Н0: величина еt соответствует нормальному распределению.

Сопоставим по формуле:

RSnн< RSр< RSnв

расчетное значение критерия RSр с табличным –RSТ..

Сопоставление показывает, что RSр можно сказать попадает попадает в интервал, определяемый нижним и верхним табличными значениями RS-критерия, т.е. 2,772<3,3093<3,978. Это позволяет нам сделать следующий вывод: с вероятностью 95% нулевая гипотезе принимается, т.е. величина еt соответствует нормальному распределению и, следовательно, отвечает условию 2.

Условие 3. Математическое ожидание величины еt равно нулю. Для проверки данного условия выдвинем нулевую гипотезу Н0: Меt=0, т.е. математическое ожидание еt =0.

Вначале определим среднюю арифметическую величину еt, использовав итог графы 4 таблицы 10;

![]() .

.

Далее определим среднее квадратическое отклонение, использовав итог графы 8 таблицы 10:

![]() .

.

Теперь найдем расчетное значение величины tp:

![]() .

.

Чтобы найти табличное значение величины tT, зададимся уровнем значимости а=0,05, относительно которого определим доверительную вероятность γ=1−0,05=0,95, а также число степеней свободы k=12–1=11. Теперь, зная γ и k, определим tT по Стьюденту (см. приложение 2); tТ = =2,201. Сопоставим расчетное tp=0,1389 и табличное tT=2,201 значения:

tp < tT или 0,4971 < 2,201.

Сопоставление показывает, расчетное значение меньше табличного.

Это позволяет нам сделать следующий вывод: с вероятность 0,95 (95%) нулевая гипотеза принимается и мы можем утверждать: математическое ожидание еt =0.

Условие 4. Независимость членов ряда друг от друга. Это условие означает отсутствие автокорреляции во временном ряде еt.

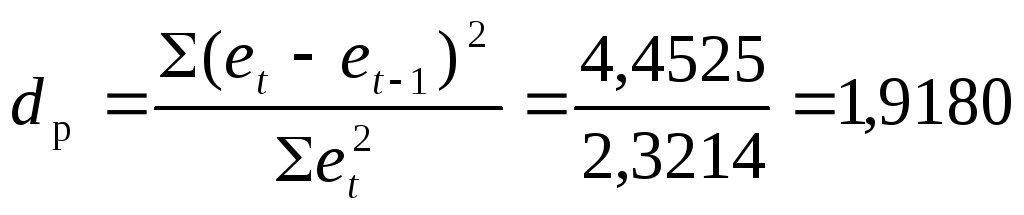

По итоговым значениям граф 6 и 9 определим расчетное значение критерия Дарбина–Уотсона dp:

Найдем табличное значение критерия Дарбина–Уотсона dT при n=12, и числе факторов в используемой трендовой модели V=1.

При n=12 и V=1 в приложении 4 находим табличное значение критерия Дарбина–Уотсона dT.

Однако у нас n=12, а в таблице наименьшее значение n=15, поэтому возьмем табличное значение критерия Дарбина–Уотсона для n = 15. Его нижнее значение равно d1=1,08, а верхнее d2=1,36. Сопоставим расчетное (1,9180) и табличное (1,08; 1,36) значения критерия Дарбина–Уотсона.

Мы видим, что расчетное значение больше верхнего табличного, т.е. возникает вторая ситуация, когда dp>d2 или 1,9180>1,36. С учетом этого мы можем сделать вывод: с вероятностью 0,95(95%) в ряде еt отсутствует автокорреляция.

Проведя расчеты,

можно сделать окончательный вывод, что

выбранный степенной тренд адекватен

той тенденции, которая имеет место во

временном ряде, а уравнение

![]() тождественно уравнению εt=

уt

– trt

.

тождественно уравнению εt=

уt

– trt

.