Импорт и экспорт

На фоне продолжительного и быстрого роста китайской экономики внешняя торговля получила устойчивое развитие. В списке мировой торговли Китай занял 32-е место в 1978 году, 15-е место в 1989 году, 10-е место в 1997 году и 6-е место в 2001 году. В 2001 году показатели общих объемов импорта и экспорта в Китае впервые превысили 500 миллиардов долларов США, и достигли отметки в 509 миллиардов 650 миллионов долларов. В 2002 году общий объем импорта и экспорта Китая составил 620 миллиардов 77 миллионов долларов, а в 2003 году – 851 миллиард 200 миллионов долларов, увеличившись на 37,1% по сравнению с предыдущим годом. Среди них объем экспорта увеличился на 34,6% и составил 438 миллиардов 400 миллионов долларов. Объем импорта составил 412 миллиарда 280 миллионов долларов, что на 39,9% больше по сравнению с предыдущими периодами. По этим показателям Китай занял 4-е место в мире. Сегодня число стран и районов, имеющих торговые связи с Китаем, насчитывается более 220. В первую десятку стран – торговых партнеров Китая входят Япония, США, ЕС, ОАР Сянган, страны АСЕАН, Республика Корея, провинция Тайвань, Австралия, Россия и Канада. Экспорт Характерная черта современной китайской экономики — зависимость её от внешнего рынка. По объёму экспорта КНР занимает 1-е место в мире. Экспорт дает 80 % валютных доходов государства. В экспортных отраслях занято около 20 млн. человек. На внешний рынок вывозится 20 % валовой продукции промышленности и сельского хозяйства. Номенклатура экспорта насчитывает 50 тыс. наименований. КНР поддерживает торгово-экономические отношения со 182 странами и районами мира, с 80 из них подписаны межправительственные торговые соглашения и протоколы. Основными торговыми партнерами Китая являются развитые капиталистические страны, прежде всего Япония, США, западноевропейские государства, на которые приходится 55 % внешнеторгового оборота. Самой конкурентоспособной продукцией пока остаются обувь, одежда и игрушки, но все активнее развивается экспорт электроники, вело-, мото- и автотехники, транспортного и строительного машиностроения. С 2004 года Китай уверенно лидирует в мире по объемам экспорта офисного и телекоммуникационного оборудования, с 2005 года - в целом по объемам высокотехнологичного экспорта. Текстильная индустрия КНР — первая в мире, поэтому экспортная продукция Китая представлена в большинстве стран. Текстильные предприятия специализируются на изготовлении одежды из синтетических тканей. Предприятия этой отрасли рассеяны по всей стране, но наиболее крупные находятся в Шанхае, Кантоне и Харбине. Китайская экспортная продукция, поставляемая в Северную Америку, Японию, страны Западной Европы имеет высшие стандарты качества. Эта продукция производится в приморских провинциях страны, где сосредоточены многочисленные филиалы зарубежных корпораций. В северных и внутренних районах базируются многочисленные кустарные предприятия, выпускающие контрафактную продукцию ведущих брендов мира. Эта продукция отличается низким качеством и ценой, совпадающей с ценой аналогичных качественных продуктов. С середины 1980-х гг. было достигнуто обеспечение населения продовольствием. Сегодня фрукты, рыба, морепродукты экспортируются (основной рынок сбыта продовольствия — страны СНГ, особенно Дальневосточный регион России, обеспеченный китайским продовольствием на 44 %). Кроме того, ведущим сельскохозяйственным продуктом экспорта является хлопок. С открытием перевала Нату-Ла в 2006 году ожидается увеличение торгового оборота с Индией. Партнёры по экспорту США (21,4 %), Гонконг (16,3 %), Япония (11 %), Южная Корея (4,6 %), Германия (4,3 %) Партнёры по импорту Япония (15,2 %), Южная Корея (11,6 %), Тайвань (11,2 %), США (7,4 %), Германия (4,6 %)

|

Экономика России: прорыв в XXI век

• То, что происходит в экономике, еще не рост, а лишь тенденция • Система национального имущества и национального дивиденда послужит прообразом экономической модели нового общества • В глобальном конфликте между системой и миром человека Россия должна решительно встать на сторону последнего В последние два года произошел заметный поворот к лучшему. Впервые за годы реформ отмечается рост. Особенно отрадно, что наиболее высокие темпы демонстрируют обрабатывающие секторы промышленности. В 2000 г., в частности, ВВП вырос на 7,5%, а производство промышленной продукции – на 10%, в том числе машиностроение и металлообработка – на 27,2%, легкая – на 18,6, медицинская – на 16,5, черная металлургия – на 11,5%. Положительные сдвиги происходят в финансово-кредитной сфере: сокращаются неплатежи, увеличиваются кредиты реальному сектору экономики и объемы расчетов реальными деньгами, растут налоговые и вненалоговые доходы. Рост обусловлен конъюнктурными факторами Данные статистики не могут не породить высоких ожиданий на будущее. Но чтобы потом не испытывать горечи разочарования, уже сейчас важно понять, что же на самом деле стоит за нынешним ростом – устойчивая тенденция, связанная с выздоровлением экономики, качественными сдвигами ее структуры, или это количественный рост, обусловленный чисто конъюнктурными факторами? Для ответа на этот вопрос следует оценить: за счет каких источников обеспечен нынешний рост и насколько устойчиво они воздействуют на экономическую ситуацию. Во-первых, одну из основных нагрузок в посткризисном развитии 1998 г. взяло на себя население России. Оно в очередной раз оплатило провалы в экономическом курсе реформ. Реальные доходы населения в 1998 г. по сравнению с докризисным 1997 г. снизились более чем на 40%. Но нельзя забывать, что реальная среднемесячная зарплата, являющаяся основным доходом подавляющей части населения, снизилась более чем в 2 раза, а отношение средней зарплаты к прожиточному уровню – в 1,7 раза. Вряд ли столь безнравственную акцию можно приплюсовать к источникам экономического роста. Во-вторых, определенная часть роста стала результатом девальвации рубля и последовавшего за ним вытеснения импортной продукции с внутреннего рынка. Именно вытеснения, а не замещения, как это обычно принято считать. Ведь качество нашей продукции осталось, по существу, неизменным, таким же низким, как и раньше, а потому впрямую конкурировать с импортной продукцией она не могла. И только тогда, когда курс доллара подскочил в 2-3 раза, закупка и реализация многих видов импортных товаров оказалась невыгодной. В результате конкурентоспособность и спрос на отечественную продукцию резко повысились. Это и явилось главной предпосылкой для роста производства, увеличения доходности предприятий и налогооблагаемой базы. В-третьих, положительное влияние оказала политика сдерживания цен на продукцию и услуги естественных монополий, валютного курса и ограничения свободного обмена валютной выручки предприятиями-экспортерами. В-четвертых, рост мировых цен на нефть. Этот фактор и его влияние на экономический рост определяются конъюнктурой мирового рынка на энергоносители. Сейчас она складывается для нас весьма благоприятно, что позволяет стране получать быстро растущую величину валютного дохода. То, что мы дополнительно получили за счет этого фактора в 2000 г., соизмеримо с суммарными доходами экономики за все предшествующие годы реформ. Вопрос лишь в эффективном использовании этого дохода. Это тем более важно, что мировая конъюнктура цен является малопредсказуемой. Уже сейчас отмечается тенденция к снижению мировых цен на нефть. К сожалению, наша политика в использовании дополнительного дохода оставляет желать много лучшего. Главным направлением в расходовании финансовых ресурсов в бюджете 2001 г. является погашение задолженности по государственным обязательствам. На эти цели предполагается израсходовать более 40% бюджетных ассигнований – в 25 раз больше расходов на воспроизводство научного потенциала и в 20 раз выше, чем объем государственных капитальных вложений. Спору нет – долги следует отдавать. Но, во-первых, нельзя считать нынешнюю политику договоренности с Лондонским и Парижским клубами соответствующую интересам безопасности РФ. Правительство обязано выработать более эффективный способ реструктуризации долговых обязательств, отодвигающих сроки погашения на 15-20 лет и более. Мировая практика дает на этот счет большое число положительных примеров. Во всяком случае, резервы на этом важном направлении отнюдь не исчерпаны. Хотелось бы в этой связи обратить внимание на широкие возможности, которыми мы располагаем в части обмена долгов на проведение природоохранной деятельности, рационального использования природно-ресурсного потенциала экономики. Во-вторых, нельзя недоучитывать катастрофического положения с износом основных производственных фондов. Доля основного оборудования в промышленности в возрасте до 5 лет сократилась по сравнению с 1970 г. в 10 раз и наоборот со сроком службы свыше 20 лет увеличилась почти в 4 раза (см. таблицу). Объем инвестиций в основной капитал за годы реформ сократился более чем в 4,5 раза, строительных работ – в 3 раза, в новое производственное строительство – в 6 раз и т.д. Остановить этот процесс можно только за счет резкого увеличения объема капвложений в промышленность. Но основной источник – дополнительный прирост доходов от внешнеэкономической деятельности – используется в другом направлении. Кроме того, определенная часть положительного сальдо торгового баланса является результатом заниженного курса рубля. На эту величину следовало бы скорректировать общий темп роста экономики. И тогда может оказаться, что и здесь качественных сдвигов у нас, по существу, нет.

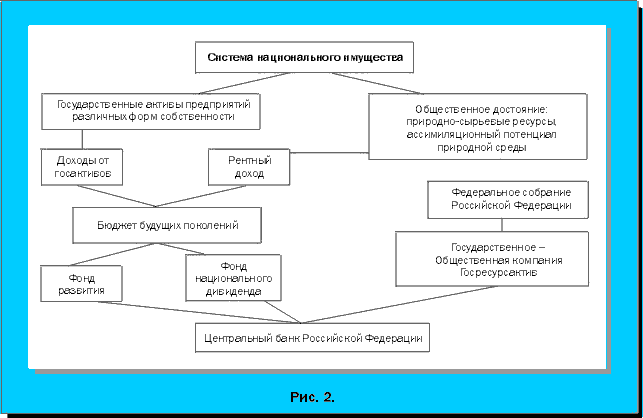

*Инвестиции в России: тенденции, проблемы, пути решения с учетом зарубежной практики, ИМЭМО РАН, Москва, 2000, с. 22. Как видим, с какой бы стороны мы не подходили к проблеме роста, везде обнаруживаем явные противоречия между количественными и качественными характеристиками его проявления. То, что происходит в экономике, – это еще не рост, а лишь тенденция к росту. Есть основания предполагать, что за ней последует новая волна стагнации. И главную причину этого надо искать в самом курсе реформ. Рента – стратегическое оружие России В отличие от многих других стран основной вклад в прирост национального дохода России сегодня вносит не труд и даже не капитал, а рента (рис. 1). За счет ренты Россия могла бы покрывать первоочередные расходы на оборону, поддержку конверсии, науки, образования, культуры и здравоохранения, содержание госаппарата. Переход к преимущественно рентной системе формирования доходов государства сулит преимущества не только экономического, но и социального характера. Он позволит организовать систему финансовых трансфертов между рентабельными и нерентабельными, но перспективными секторами экономики, между богатыми и бедными регионами, осуществить мощную социальную поддержку населения, создать систему социальных доплат к заработной плате и пенсиям. Тем самым российская экономика смогла бы постепенно превращаться в социально-ориентированную экономику, разворачивающуюся в сторону человека, его нужд и чаяний. Исчезла бы сама основа для криминализации общества. Обычно ссылаются на опыт стран с развитой рыночной экономикой, где роль платежей за использование земли и других природных ресурсов в суммарных налоговых поступлениях весьма скромна, а прямые налоги на доходы физических и юридических лиц, а также косвенные налоги являются основным источником финансирования общегосударственных расходов. Действующая налоговая система, по существу, воспроизводит современный западный стереотип нейтрального налогообложения, в минимальной степени “травмирующий” установившиеся пропорции распределения доходов в обществе. Но нейтральное налогообложение направлено на консервацию сложившейся социально-экономической структуры, а не на ее реформирование. Если мы всерьез хотим реформировать экономику, то необходимо в первую очередь отказаться от символического налогообложения природно-ресурсного потенциала – оно несовместимо не только с ближайшими задачами экономического оздоровления России, но и со стратегией перехода к экологически устойчивому хозяйствованию. Но что мешает этому? Прежде всего интересы тех, кто нажил огромный капитал на присвоении ренты с природных ресурсов. Это сравнительно небольшая прослойка общества. Однако она получила доступ в высшие эшелоны государственной власти. Пренебречь этими интересами непросто. Но другого выхода сегодня у России нет. И надо выбить у тех, кто сегодня выступает против усиления роли рентной составляющей в общих доходах России, их последний аргумент, что земельная рента противоречит принципу частной собственности, без реализации которого переход к рынку невозможен. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

Основные направления и формы России и Европейского союза

В 1997 г. вступило в силу «Соглашение о партнерстве и сотрудничестве между Российской Федерацией и Евросоюзом». Оно далеко вышло за рамки соглашения 1989 г. и содействовало переводу отношений партнеров на новый уровень ассоциативных связей, открыло новые горизонты экономического сотрудничества по всем важнейшим направлениям.

Топливно-энергетическое хозяйство России и европейский капитал

Сегодня невозможно найти такую отрасль хозяйства России, где не участвовали бы иностранные компании. Но, пожалуй, наиболее заметно «иностранное участие» в развитии топливно-энергетического комплекса.

Трудно назвать более значимую и более острую проблему для современного хозяйства стран Евросоюза, чем энергетическая. Это связано со множеством причин. Назовем основные:

1) огромный рост потребления топлива и энергии во всех развитых странах. За последние 100 лет энергопотребление в мире выросло в 1б раз, в том числе использование биомассы – на 30 %, угля – на 500 %, а нефти – на 15 000 % (с 20 млн т до 3 млрд т ежегодно);

2) совершенно недостаточные запасы собственных топливно-энергетических ресурсов. Так, себестоимость 1 т французского угля составляет 150 евро, а 1 т импортного угля с учетом транспортных расходов обходится французскому потребителю в 40 евро. В 2004 г. добыча угля на севере Франции и в Лотарингии полностью прекращена.

В 2005 г., когда закрылись все шахты, государственная организация «Charbonnages de France» прекратила свое существование. Небольшие месторождения нефти и природного газа в Северном море и на территории Нидерландов уже близки к истощению;

3) огромный объем энергоимпорта. В 2003 г. в странах Евросоюза использовано 620 млн т топлива (в нефтяном эквиваленте), из которых 450 млн т куплены за рубежом. Страны Европы – самые крупные в мире импортеры нефти и нефтепродуктов (в 2003 г. – 27,3 % мирового импорта). В 2003 г. производство топлива распределялось следующим образом:

В товарной структуре импорта стран – членов Евросоюза энергоносители составляли:

4) большие возможности России как производителя топлива и энергии. В течение 1990–2002 гг. оценка мировых запасов нефти выросла на 4 %, срок среднемировой обеспеченности нефтью увеличился с 37 лет до 40,6 года. В то время как запасы нефти в США, а также в Китае, Индонезии, Индии и во многих других странах сокращаются, одновременно растет объем разведанных топливных ресурсов России.

В середине XX в. в мире происходит структурная перестройка нефтяного хозяйства. Истощение запасов вызывает необходимость осваивать новые нефтеносные районы в Африке, Центральной Азии и России. В 60-е годы началась промышленная добыча западносибирской нефти. Российский геолог Ф. Салманов с уверенностью говорил также о наличии больших залежей нефти вдоль берега Ледовитого океана, на Сахалине, в Восточной Сибири и в Калмыкии.

По оценке инвестиционного банка «Brunswick UBS» (в 2004 г.), доказанные запасы нефти в России достигают 180 млрд баррелей. «Нефтяным Клондайком» и даже «нефтяным раем» называют западные специалисты многие нефтегазоносные районы России. Для разработки месторождений в Восточной Сибири, на Сахалине, в Тимано-Печорском бассейне и др. России нужно привлечь немалые инвестиции: согласно большинству оценок, чтобы ежегодные темпы роста отрасли сохранялись на уровне 8 – 10 %, капиталовложения в нефтедобычу должны составлять 15–17 млрд долл. в год.

Россия предполагает создать новый топливно-энергетический комплекс на нефти и газе Ванкорского месторождения на Таймыре. Его запасы оцениваются в сотни миллионов тонн. Этот регион будет частично обеспечивать нужды внутреннего рынка, а после строительства нефтепровода до порта Диксон нефть пойдет на экспорт (ежегодно по 50–80 млн т на протяжении 35–50 лет). Доходы от ее продажи позволят начать разработку и других месторождений в этом регионе.

Освоение российских нефтяных и газовых месторождений привлекает внимание иностранных инвесторов. В частности, французская компания «Total» в 2004 г. объявила о вложении 1 млрд долл. в разведку и добычу нефти на севере и востоке России. Эта компания работает в 100 странах Европы и Африки, владеет 28 нефтеперерабатывающими заводами и обладает запасами в 11,2 млрд баррелей нефтяного эквивалента. В 2003 г. на ее предприятиях добыто 147 млн т нефти (доход – 104,6 млрд евро). В 2004 г. компания готовилась приобрести 20 % акций крупнейшей российской частной газовой компании «НОВАТЭК». Хотя в дальнейшем «Total» отказалась от оформления сделки, но активизировала свою деятельность в ряде российских регионов.

Крупнейшая европейская нефтегазовая компания «British Petroleum» также решила разместить свои инвестиции в России, поскольку именно здесь видит наибольший потенциал роста. В 2003 г. компания купила за 6,35 млрд долл. половину «Тюменской нефтяной компании» («ТНК»), а в 2004 г. инвестировала в нефтяное хозяйство России около 5 млрд долл.

Евросоюз поддержал проект создания Северо-Европейского газопровода, который должен пройти по дну Балтийского моря из России в Западную Европу. Сейчас ЕС ежегодно импортирует примерно 130 млрд м3 российского газа, а к 2010 г. рассчитывает получать из России по 180 млрд м3 газа в год.

В 2003 г. крупная нефтесервисная компания «Schlumberger» приобрела российскую компанию «Петроальянс», являющуюся лидером среди независимых поставщиков услуг в сфере разведки и разработки российских нефтяных и газовых месторождений.

Все большие масштабы приобретает экспансия англо-голландской компании «Royal Dutch-Shell». В ближайшие годы ее инвестиции в российскую экономику вырастут почти в 8 раз, и их общая сумма составит 8 млрд долл. (20 % общего инвестиционного портфеля компании).

Крупнейшая в нефтегазовом комплексе Италии компания «Eni» (7-е место в мире по доходам) пришла на российский рынок в 1969 г. В 1998 г. она подписала стратегическое соглашение с компанией «Газпром», частью которого стал проект «Голубой поток», в 2001 г. приобрела у компании «Астраханьнефтепром» лицензию на разработку месторождения в устье реки Волги.

Большой интерес к добыче российской нефти проявляет и Норвегия, в частности к разработке Штокмановского месторождения в Баренцевом море и к добыче нефти в Большеземельской тундре. В 2004 г. крупнейшая нефтегазовая компания этой северной страны «Norsk Hydro» получила лицензию на освоение месторождений в России.

Таким образом, важная роль европейского сотрудничества в энергетической политике Российской Федерации не вызывает сомнений. Для России страны Евросоюза – основной рынок сбыта энергоносителей (78 % нефтяного экспорта РФ). По данным Минэкономразвития России, в 90-е годы XX в. в европейские страны ежегодно экспортировалось около 200 млрд м3 газа и 155 – 1б0млнт нефти и нефтепродуктов. Российский экспорт удовлетворял около 20 % потребностей в газе и 16 % потребностей в нефти стран ЕС. По оценкам экспертов, потребности европейских стран в энергоносителях будут постоянно возрастать. А это означает, что ЕС останется крупным импортером топливно-энергетических ресурсов и будет поддерживать российско-европейское партнерство.

Россия рассматривает укрепление всестороннего сотрудничества с Евросоюзом в качестве важного направления своей внешнеэкономической политики. В развитие «Соглашения о партнерстве и сотрудничестве» в 1999 г. между Министерством топлива и энергетики РФ и Европейской комиссией подписан «Меморандум о промышленном сотрудничестве в энергетическом секторе». В этой связи крупнейшие российские компании (РАО «ЕЭС России», «Газпром», «ЛУКОЙЛ» и др.) проявляют заинтересованность в развитии разнообразных «энергетических инициатив», открывающих для них более широкий доступ на европейский рынок.

Параллельно идет процесс экспансии крупнейших энергетических компаний России в Западную Европу, США, страны Среднего и Ближнего Востока и др. Например, в 2004 г. «ЛУКОЙЛ» приобрел в США 800 автозаправочных станций, удвоив свою долю на американском рынке. Проникнув в Саудовскую Аравию первой из российских нефтяных компаний, концерн инвестировал в страну 215 млн долл.

Зарубежные компании также стремятся вступить в руководство российскими предприятиями. Так, в собственности иностранцев оказалась часть капиталов РАО «ЕЭС России» и нефтяного гиганта «ЛУКОЙЛ». «British Petroleum» поглотила «ТНК». В управление российско-итальянскому консорциуму, в котором участвует энергетическая компания «ENEL», перешла самая современная в России парогазовая Северо-Западная ТЭЦ.

Германская компания «ЕОН» (крупнейшая энергетическая группа в Европе) планирует организовать транспортировку российского газа на большие расстояния. В стадии реализации (до 2010 г.) находится другой масштабный проект – строительство системы магистральных газопроводов «Ямал – Европа» общей протяженностью 5350 км (до границы с Германией) и пропускной способностью около 65 млрд м3 газа в год.

Развитие газодобывающей отрасли зависит прежде всего от деятельности компании «Газпром», на долю которой (по данным 2005 г.) приходится 86,77 % общероссийской добычи природного газа, независимых газодобывающих компаний «НОВАТЭК», «ИТЕРА» и др. (их доля – 5,87 %) и нефтяных компаний «Сургутнефтегаз», «Роснефть», «ЛУКОЙЛ» и др. (их доля – 7,36 %).

Российские и западноевропейские компании сотрудничают и в бункеровочном бизнесе. Речь идет о создании специальных терминалов в Роттердаме – крупнейшем морском порту мира. Трейдер «Petroval» создал компанию, которая будет осуществлять бункеровку судов в роттердамском порту с арендованного нефтеналивного терминала «Vopak». В 2003 г. доход компании составил около 11 млрд долл. Бункеровочные терминалы в Роттердаме и других портах северо-запада Европы имеет и «ЛУКОЙЛ».

Среди энергетических инициатив особенно важное значение имеет «синхронизация Европы», т. е. полная интеграция электросистем, действующих в европейских странах, в том числе и в России. Это означает, что лампочка, освещающая дом в русском селении, будет находиться в одной сети с фонарями на парижских Елисейских Полях, и если в Париже произойдет замыкание, то российская глубинка может оказаться в сложном положении. Но у синхронизации есть политические, экономические и технические выгоды. Она даст возможность договориться и по другим вопросам энергетического сотрудничества. В частности, важно решить проблему работы оптовых генерирующих компаний, которые уже в 2004 г. были выставлены на аукцион. В результате будет создан оптовый рынок электроэнергии.

В комплексе топливно-энергетических проблем немалое значение имеет сотрудничество в области ядерной энергетики и торговли ядерными материалами.

Наиболее важным направлением сотрудничества стран Европы в атомной энергетике служит обмен опытом. Контакты налажены между лабораториями и институтами Российской академии наук и соответствующими организациями ряда стран Евросоюза. Подписаны протоколы о намерениях и соглашения о сотрудничестве, предусматривающие укрепление связей между российскими и западноевропейскими специалистами. В этих документах намечены пути расширения сотрудничества, прежде всего в области повышения безопасности работы АЭС, а также предусмотрен обмен опытом, технологиями и специалистами.

Благодаря созданию уникального «ноу-хау», Россия контролирует 40 % мирового рынка низкообогащенного урана, но сохранять такое положение становится все сложнее. Добываемая из недр урановая руда содержит только 0,7 % изотопа уран-235. В атомной бомбе концентрация урана должна превышать 75 %. Над проблемой обогащения урана (повышение концентрации урана-235) работали американские, британские, японские, французские, немецкие и советские ученые. В России разработана суперэффективная центрифужная технология, с помощью которой удается получать оружейный уран дешевле, чем при использовании других способов.

Атомная энергетика тоже потребляет уран. Концентрация урана-235 в топливе для реактора должна составлять 5 %. До этого уровня повысить концентрацию урана возможно с помощью тех же военных технологий. Еще один способ добычи энергетического урана – разбавление (или обеднение) оружейного урана природным ураном. Это «ноу-хау» и легло в основу многомиллиардного контракта, который Россия подписала с США.

Перспективными областями сотрудничества России и Евросоюза в атомной энергетике являются создание новых безопасных ядерных технологий, позволяющих сократить экологически вредные выбросы, и решение проблемы использования энергетических реакторов первого поколения. Реализация этих проектов невозможна без участия стран ЕС в их финансировании. Россия хотела бы также сотрудничать с европейцами в создании энергоблока с реактором большой мощности.

Одной из основных проблем сотрудничества России и Евросоюза является неурегулированность режима торговли российскими ядерными материалами на европейских рынках. Рассмотрение предложений, выдвигаемых российской стороной, откладывается Европейской комиссией до тех пор, пока Россия не станет членом Всемирной торговой организации.

Характеризуя результаты сотрудничества России и стран Евросоюза в сфере топливно-энергетического хозяйства, надо подчеркнуть его значение для всей европейской экономики, а также для решения комплекса вопросов общеполитического характера. Сотрудничество не исключает соревнования и конкуренции. Надо только стремиться правильно оценивать интересы партнера, учитывать характер имеющихся противоречий и искать решение вопросов путем взаимных компромиссов.

Исследование основных направлений развития российской экономики в 21 веке