Крім цього виділяють :

-

- загальні ;

- на одиницю продукції;

-

– власне граничні витрати

- граничні витрати ( Див. рис. 1.9. ) [ 5 ]

-

- витрати втрачених можливостей [ 3 ]

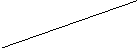

Валові витрати = постійні + змінні ( Див. рис. 1.7 )

-

Елементні витрати – однорідні за складом, мають єдиний економічний зміст і є первинними ( матеріальні витрати, амортизаційні відрахування, зарплата);

-

Комплексні – різнорідні за складом, охоплюють кілька елементів витрат (витрати на утримання та експлуатацію устаткування, загальногосподарські витрати);

-

Прямі витрати – безпосередньо зв’язані з виготовленням певного різновиду продукції і можуть бути прямо обчислені на її одиницю;

-

Непрямі витрати – пов’язані з процесом виробництва в цілому : зарплата обслуговуючого і управлінського персоналу, утримання та експлуатація машин, споруд.

-

Постійні витрати ( ПВ) – це такі витрати, сума яких в даний період часу не залежить безпосередньо від величини і структури виробництва та реалізації;

-

Середні постійні витрати – це постійні витрати на одиницю продукції ( СПВ )

т

ис.

грн

ис.

грн

( грн./од)

1000 ПВ

1000 ПВ

750

СПВ

![]() (1.1)

(1.1)

500

СПВ

250

250

0 1 2 3 4 5 6 7 8 9 тис. од.

Рис.

1.1.![]()

-

Залишкові витрати – це та частина постійних витрат, які продовжує нести підприємство, не дивлячись на те, що виробництво і реалізація на якійсь час повністю зупинені;

-

Стартові витрати – це та частина постійних витрат, які виникають у зв”язку з відновленням виробництва і реалізації.

тис.грн.

1600

1

400

стартові

400

стартові

1200 витрати

1

000

Постійні

000

Постійні

800 Залишкові витрати

600 витрати

400

200

0 1 2 3 4 5 од.

0 1 2 3 4 5 од.

Рис. 1.2.![]()

Якщо господарська діяльність здійснюється в рамках даного об’єму, постійні витрати будуть незмінними. Розширення потенціалу фірми, наприклад у формі збільшення машинного парку, збільшення числа штатних співробітників призводить до росту постійних витрат ( на амортизацію, зарплату, орендну плату) у формі скачків

т ис.грн

грн\од

ис.грн

грн\од

2 000

200

000

200

1

800

ПВ

800

ПВ

1

400

400

1 000

150

000

150

100 СПВ

400

тис\од

тис\од

тис\од

тис\од

0 2 4 6 8 10 12 14 16 18 20 0 2 4 6 8 10 11 12 14 16 18 20

Рис. 1.3. Скачки ПВ Рис. 1.4. Скачки СПВ

-

Змінні витрати – витрати, загальна величина яких на даний період часу знаходиться в безпосередній залежності від об’єму виробництва і реалізації, а також їх структури при виробництві і реалізації декількох видів продукції.

-

Під пропорційними змінними витратами розуміють змінні витрати, які змінюються у відносно тій же пропорції, що і виробництво та реалізація.

-

Під дегресивними змінними витратами розуміють змінні витрати, які змінюються у відносно меншій пропорції, ніж виробництво і реалізація.

-

Під прогресивними змінними витратами розуміють змінні витрати, які змінюються у відносно більшій пропорції, ніж виробництво і реалізація.

С г

середні С г

С г

середні С г

в

в

[ 6-c.407]

в

б

б

а

б

а

б

а

0

V

0

V

0

V

0

V

Рис 1.5 Динаміка витрат ( С ) залежно Рис. 1.6. Динаміка середніх витрат ( С)

Від обсягу виробництва ( V): залежно від обсягу виробництва ( V):

а) постійних;

б) дегресуючих;

в) пропорційних;

г) прогресуючих.

-

Валові витрати – це сума постійних та змінних витрат.

тис.грн\грн.од

ВВ

ВВ

СВВ

-

т

ис.од.

ис.од.

Рис. 1.7. Валові витрати (ВВ) і середні валові витрати (СВВ )

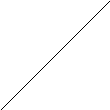

Під середньою величиною покриття товару розуміють різницю між ціною реалізації одиниці товару (Цреал ) і величиною середніх змінних витрат (ЗВ).

ВПТ = Цреал – ЗВ = ПВ + Прибуток ( 1.2.)

Аналітичні аспекти співвідношення змінних і постійних витрат :

С = Ссв * N + Спв ; ( 1.3. ), [ 7.,-с. 410]

де С – загальні витрати;

Ссв – змінні витрати на одиницю продукції;

N – обсяг виробництва у натуральному виразі;

Спв – постійні витрати за даний період.

Загальні витрати на одиницю продукції становлять :

![]()

В

итрати

– випуск Ц * N

итрати

– випуск Ц * N

Cзв

* N

Cзв

* N

Nкр

Nкр

С пв

С пв

V1 N

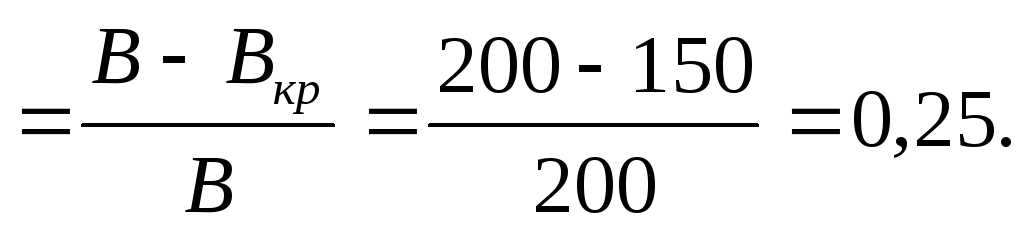

Рис. 1.8. Залежність витрат і прибутку підприємства від обсягу виробництва : 1 – збитки, 2- прибуток. Nкр – точка беззбитковості.

Точка беззбитковості ( критичний обсяг виробництва) - це обсяг виробництва до якого виробництво було збитковим, а після – стало рентабельним.

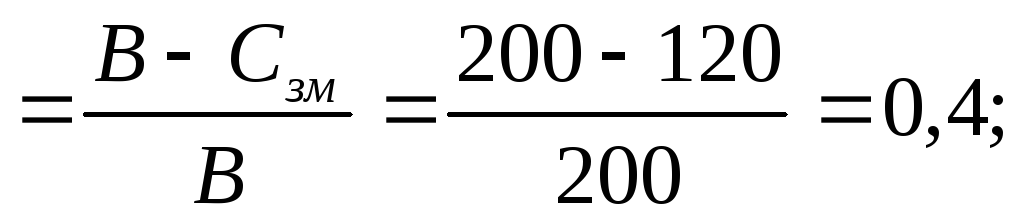

Приклад 1.1.

-

Обсяг виробництва ( В ) = 200тис.грн..

С = 180 тис.грн., з них

Сзв = 120 тис. грн.,

Спв = 60 тис. грн.

-

Коефіцієнт маржинального прибутку :

Кm

-

Точка беззбитковості :

Вкр = Спв/Кm= 60/0,4 = 150 тис. грн.

-

Коефіцієнт безпеки виробництва :

Кб

-

Коефіцієнт маржинального прибутку - ( Кm ) ?

-

Точка беззбитковості – ( Вкр ) ?

-

Коефіцієнт безпеки виробництва – ( Кб ) ?

-

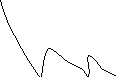

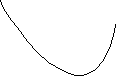

Під власне граничними витратами розуміють зміну величини валових витрат, що відбулась в результаті зміни величини виробництва і реалізації на одну одиницю продукції.

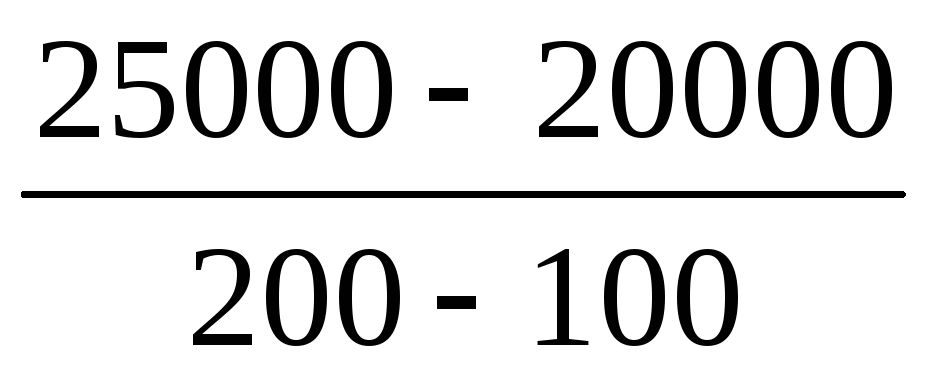

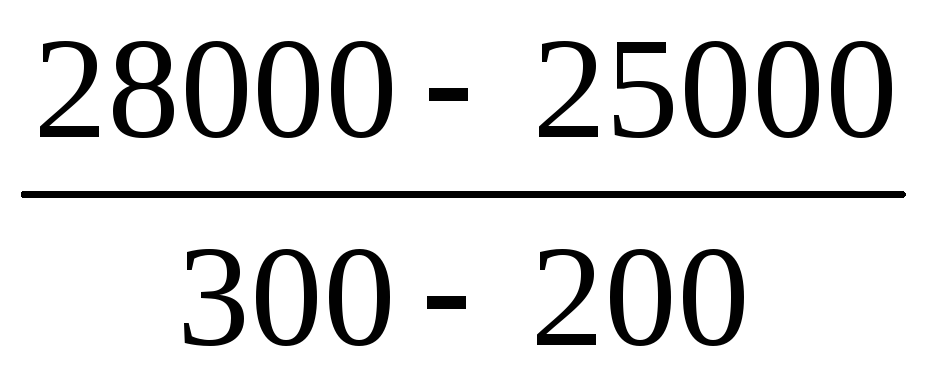

Під граничними витратами розуміється середня величина витрат приросту чи витрат скорочення на одну одиницю продукції, що виникли як наслідок зміни обсягів виробництва і реалізації більше ніж на одну одиницю продукції.

Таблиця 1.3. Граничні витрати

-

Виробництво і реалізація, од.

Валові витрати, грн.

Граничні витрати ( ГВ ), Розрахунок (грн.).

0

100

200

300

10000

20000

25000

28000

100

50

30

грн./од.

грн./од.

1 00

00

ГВ

50

40

30

20

1 0

0

0 100 200 300 400 500 600 од.

Рис. 1.9. Граничні витрати

Під витратами втрачених можливостей розуміють витрати та втрати доходу, які виникають за рахунок надання переваги, маючи вибір, одному із способів здійснення господарських операцій при відмові від другого можливого способу.