7.2 Разработка плана производства

Разработка плана производства включает:

-

Описание изготовителя продукта (услуги). При описании указывается следующая информация: действующее ли предприятие или создаваемые структурные единицы для изготовления продукта услуги на действующих площадях и оборудовании предприятия, вновь создаваемое предприятие или площади, производство продукта (услуги) по кооперации и т.п., а также мероприятия по приобретению основных средств.

-

Расчет годовой производственной мощности предприятия (количество единиц продукта, услуг в год).

-

Расчет ориентировочных количественных потребностей в сырье, материалах, полуфабрикатах, комплектующих изделиях, энергии на единицу изделия и годовую программу.

-

Описание производственного процесса.

-

Расчет себестоимости единицы продукта (услуги).

-

Прогноз объемов производства с помесячной разбивкой на первый год, поквартальной на второй и в целом на третий и последующие годы.

Расчет мощности ведущего оборудования (Моб) предприятия в рамках курсовой работы определяется по формуле: Моб=В*Тд

где В – производительность оборудования ед/час; Тд – действительный фонд времени работы оборудования.

Годовая производственная программа (Пг) определяется по формуле:

Пг = Моб* Кз,

Где Кз – коэффициент загрузки ведущего оборудования.

Расчет себестоимости выполняется в соответствии с методикой (таблица 7).

Стоимость сырья и материалов определяется на основании норм расходов каждого вида материалов и цен на них.

Норма расхода материалов на ту или иную деталь рассчитывается по формуле:

![]()

где Нрас - норма расхода материала на изготовление детали, кг; Q – конструкционный вес детали в соответствии c чертежом, кг; Нотх – планируемые отходы, кг.

Таблица 7 - Расчет себестоимости единицы продукта (услуги)

|

Статьи затрат |

Метод расчета |

|

А. Условно-переменные издержки |

Сумма строк 1, 2, 4, 5, 6, 7 минус строка 3 |

|

1. Сырье и материалы |

Σ (норма расхода * цена ед.) |

|

2. Покупные изделия, полуфабрикаты |

Σ( норма расхода * цена ед.) |

|

3. Возвратные отходы |

Σ(норма отхода *цена ед.отхода) |

|

4. Топливо и энергия на технологические цели |

Σ(норма расхода * цена ед.) |

|

5. Основная заработная плата ОПП |

в соответствии с методикой оплаты труда |

|

6. Дополнительная заработная плата ОПП |

% от строки 5 |

|

7.Страховые взносы |

% по нормативу отчислений от строк 5, 6 |

|

В. Условно-постоянные издержки |

Сумма строк 8,9,10, С |

|

8.Издержки на содержание и эксплуатацию оборудования |

% от строки 5 |

|

9.Цеховые издержки |

% от строки 5 |

|

10.Общезаводские издержки |

% от строки 5 |

|

11.Общезаводская (производственная) себестоимость |

Сумма строк А,Б |

|

С. Коммерческие (внепроизводственные издержки) |

% от строки 11 |

|

D. Полная (коммерческая себестоимость). |

Сумма строк 11, С |

Под возвратными отходами производства понимаются остатки сырья, материалов или полуфабрикатов, утратившие полностью или частично потребительные свойства исходного материала и не используемые по прямому назначению. Размеры реализуемых возвратных отходов на отдельные группы материалов колеблются в пределах: по черным металлам 15-25%, по цветным металлам 10-20% по пластическим массам 10-15%, по проводам и кабелям 3-5%. Для серийного и единичного производства к указанным величинам может быть применен коэффициент, равный 1,2 – 1,5. Размер возвратных отходов зависит от степени прогрессивности применяемого технологического процесса и определяется исходя из конкретных условий проектирования.

В стоимости материалов учитываются транспортно-заготовительные расходы, которые устанавливаются на уровне 20% от стоимости материалов.

Результаты расчетов заносятся в таблицу 8.

Таблица 8 - Расчет стоимости материалов

|

№ |

Наимено-вание материала |

Марка мате-риала, ГОСТ |

Единица измерения |

Цена единицы, тыс. руб. |

Норма расхода |

Сумма, тыс.руб. (гр.5х гр.6) |

Возвратные отходы |

Общие затраты,р у б. (гр.7 + гр.10) |

||

|

Вес |

Цена единицы отхода,тыс.руб. |

Сумма, тыс. руб.(гр.8х гр.9) |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

Расходы по статье «Покупные комплектующие изделия, полуфабрикаты и услуги» определяются в соответствии с ведомостью покупных изделий, полуфабрикатов, требующих дополнительных затрат труда на их сборку и обработку при укомплектовании выпускаемой продукции, и действующих оптовых цен на них.

Расчеты рекомендуется оформить в виде таблице 9.

Таблица 9 - Расчет стоимости покупных комплектующих изделий и полуфабрикатов

|

№ п/п |

Наименование покупных изделий и полуфабрикатов |

Марка, тип |

Единица измерения |

Количество |

Цена на единицу измерения, тыс. руб. |

Сумма на изделие, тыс.руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

Итого: |

||||||

Транспортно-заготовительные расходы в этом случае составляют 20% от стоимости покупных изделий и полуфабрикатов.

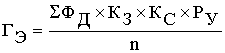

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды расходуемых в производстве топлива и энергии.

Потребность в энергии на изготовление одного изделия можно определить по формуле:

где Гэ - годовой расход электроэнергии, кВт.ч.; Фд - действительный годовой фонд времени работы; Кз - коэффициент загрузки оборудования по времени (расчетный по проекту); Кс - коэффициент спроса, учитывающий недогрузку по мощности как за основное технологическое время, так и за вспомогательное время (электродвигатели металлорежущих станков Кс = 0,20; станков-автоматов – 0,25; освещение – 0,80.); Ру - установленная мощность отдельных токоприемников; n - количество изготовленных изделий.

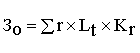

В статье «Основная заработная плата производственного персонала» планируется и учитывается основная заработная плата, как производственных рабочих, так и инженерно-технических работников, непосредственно связанных с изготовлением продукции.

В состав основной заработной платы включаются: оплата по сдельным расценкам и оплата повременщиков по тарифным ставкам (окладам), премии. Расчёт осуществляется по формуле:

где 3o основная заработная плата производственного персонала, руб.; n - количество видов работ при изготовлении продукта (услуги); r - расчетная трудоемкость данного вида работ, нормо/ч; Lt - часовая тарифная ставка с учетом разряда выполненных работ. руб; Кr - коэффициент, учитывающий доплаты до часового фонда.

Расчёт заработной платы рекомендуется определять по форме таблицы 10.

Таблица 10 - Расчет основной заработной платы производственного персонала

|

№ п/п |

Наименование видов работ |

Трудоемкость работ, нормо-час |

Разряд работ |

Часовые тарифные ставки, руб. |

Коэффициент, учит. доплаты до часового фонда |

Основная заработная плата, руб. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

Итого: |

|

|

|

|

|

Результаты расчётов, выполненные по вышеприведённым таблицам, используются для оценки себестоимости продукта, услуги (таблица 11).

Таблица 11 - Калькуляция себестоимости

|

№ |

Шаг расчета |

1 |

2 |

3 |

4 |

5 |

|||||

|

Наименование статей затрат |

Затраты на Пг |

Затраты на един. |

Затраты на Пг |

Затраты наед. |

Затраты на Пг |

Затраты на един. |

Затраты на Пг |

Затраты на един |

Затраты на Пг |

Затрат.на един. |

|

|

1. |

Прямые материальные затраты |

|

|

|

|

|

|

|

|

|

|

|

2. |

Фонд оплаты труда |

|

|

|

|

|

|

|

|

|

|

|

|

2.1. Основная заработная плата (ОЗП) |

|

|

|

|

|

|

|

|

|

|

|

|

2.2. Стоимость продуктов в счет оплаты труда (% от ОЗП) |

|

|

|

|

|

|

|

|

|

|

|

|

2.3. Дополнительная заработная плата (% от суммы стр. 2.1 и 2.2) |

|

|

|

|

|

|

|

|

|

|

|

3. |

Страховые взносы (% от суммы стр. 2.1, 2.2, 2.3) |

|

|

|

|

|

|

|

|

|

|

|

4. |

Накладные расходы |

|

|

|

|

|

|

|

|

|

|

|

5. |

Амортизационные отчисления |

|

|

|

|

|

|

|

|

|

|

|

6. |

Себестоимость без амортизации (сумма стр. 1, 2, 3, 4) |

|

|

|

|

|

|

|

|

|

|

|

7. |

Себестоимость с амортизацией (сумма стр. 5, 6) |

|

|

|

|

|

|

|

|

|

|

|

8. |

Условно-постоянные издержки (сумма стр. 4 и 5) |

|

|

|

|

|

|

|

|

|

|

|

9. |

Условно-переменные издержки (сумма строк 1, 2, 3) |

|

|

|

|

|

|

|

|

|

|

В экономических оценках бизнес-плана проекта используется производственная цена предприятия. Расчет производственной цены производится суммированием полной коммерческой себестоимости и планируемый прибыли.

Одним из важнейших показателей в оценке эффективности бизнес - проекта является значение точки безубыточности производства (продаж), рассматриваемой как операционный рычаг.

Определить количественное значение безубыточности производства (продаж) можно графически и аналитически, используя информацию о цене единицы продукции (услуги), средних условно-переменных издержках и общих условно-постоянных издержках. Понятие «рычаг» имеет отношение к условиям, вызываемым наличием стабильного элемента затрат в сочетании с колебаниями в широких пределах уровня прибыли.

Операционный рычаг означает, что часть затрат является фиксированными (постоянными) и не зависит от величины колебаний объемов реализации продукции. В результате прибыль повышается или снижается быстрее, чем происходят изменения в объемах.

Все издержки организации на производство и реализацию продукции делятся на условно-постоянные (FC), не зависящие от объемов реализации, и условно-переменные (VC), изменяющиеся в зависимости от объемов производства и реализации продукции. Сумма FC и VC составляет полную себестоимость продукции (услуги).

Концепция безубыточного ведения хозяйства может быть выражена в простом вопросе: сколько единиц продукции (или услуг) необходимо произвести и продать в целях возмещения произведенных при этом издержек производства (FC + VC)?

Иначе говоря, должно соблюдаться равенство

![]() ,

(1)

,

(1)

где

![]() -

объем продаж, соответствующий точке

безубыточности;

-

объем продаж, соответствующий точке

безубыточности;

![]() -

цена единицы продукции;

-

цена единицы продукции;

![]() -

условно-постоянные издержки;

-

условно-постоянные издержки;

![]() -

условно-переменные издержки на единицу

продукции.

-

условно-переменные издержки на единицу

продукции.

Формулу (1) можно преобразовать к виду:

![]() .

.

Как только будет продано количество единиц продукции, достаточное для того, чтобы возместить полную себестоимость этого количества единиц, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль (как разница между суммой выручки и себестоимостью). При этом величина прироста этой прибыли зависит от соотношения условно – переменных и условно – постоянных затрат в структуре себестоимости.

Таким образом, как только объем проданных единиц продукции достигнет минимального количества, достаточного для покрытия полной себестоимости, предприятие получит прибыль, темпы роста которой выше, чем темпы роста объема. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, т.е. темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

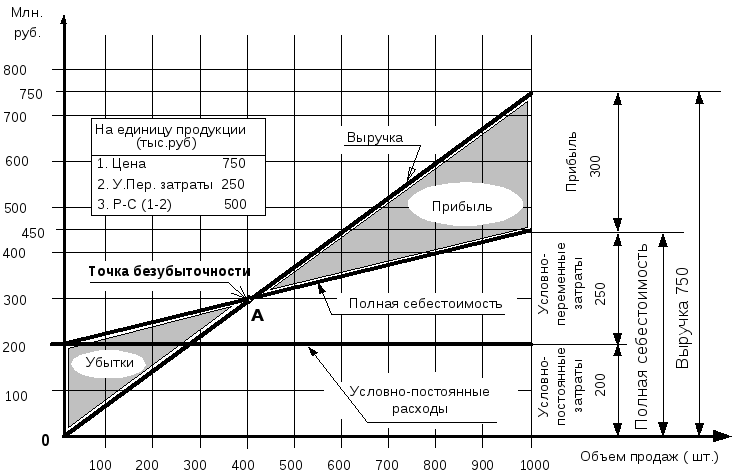

Рассмотрим действие операционного рычага на примере со следующими исходными данными.

Предприятие производит продукт Х. Величина условно-постоянных затрат составляет FС=200 млн руб. в год. Максимально возможный объем производства продукта Х составляет 1 000 единиц в год.

Предположим, что не существует временного лага между производством и реализацией продукции. Цена единицы продукции составляет Р=750 тыс. руб. Условно-переменные затраты составляют С=250 тыс. руб. на единицу продукции.

На рисунке 5 показан объем продаж в точке безубыточности равный 400 шт.

Рисунок 3 - График безубыточности

В точке А (при объеме продаж 400 шт.) достигаются условия безубыточности, когда нет ни прибыли ни убытков. Выручка в этой точке в сумме 300 млн. руб. и достаточна для возмещения условно – постоянных затрат (200 млн. руб.) и условно – переменных затрат (100 млн. руб.).

Таким образом, при объеме свыше 400 единиц продукции предприятие получает прибыль, при меньшем объеме получит убытки.

Определим точку безубыточности аналитически по формуле:

![]()

С применением операционного рычага менеджмент предприятия имеет возможность влиять на три основных элемента:

- условно-постоянные затраты;

- условно-переменные затраты;

- цену.

Предельно допустимое значение точки безубыточности, принимается, в зависимости от вида отрасли, на уровне не более 70 - 80% от годового объёма производства (продаж). При превышении этой нормы бизнес-проект не может быть принят инвестором, т.к. он не обеспечит устойчивость и требуемую эффективность. Заключительным этапом в разработке плана производства является прогнозирование объемов производства с помесячной разбивкой на первый год, поквартальной на второй и в целом на третий год. Результаты расчета показателей плана производства на первый год представляются по форме таблицы 12 или аналогичной. В форме плана производства продукта (услуги) на первый год выделяется интервал времени для выхода на проектную мощность. Этот интервал зависит от степени готовности производственных мощностей и производственного персонала к освоению производства новой продукции.

Прогноз объемов производства используется для формирования финансового плана бизнес - проекта.

Таблица 12. План производства продукции (первый год)

|

№

|

Наименование продукции |

Ед. измерения |

Годовая проектная мощность, шт. |

|

Номер интервала планирования (мес.) |

|||||||||||

|

Выход на проект мощн. 1 |

Проектная мощность |

|||||||||||||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

… |

10 |

12 |

12 |

||||||

|

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|