4.1 Определение мощности и годовой производственной программы выпуска продукции.

Мощность ведущего оборудования (сборочной линии) определена по формуле:

Моб. = Воб * Тд,

где: Моб. – мощность оборудования;

Воб. – производительность оборудования (шт. в ед. времени);

Тд – действительный фонд времени работы оборудования.

Производительность оборудования равна 5 штук извещателей в час.

Действительный фонд времени определён по шагам расчёта:

-

Календарный фонд времени (Тк) определён по формуле:

Тк = 365 дн. * 24 час/сут. = 8760 час.

-

Номинальный фонд времени (Тн) определён по формуле:

Тн = Тк – Тнд

где: Тнд – нерабочие (праздничные и выходные дни);

Тн = 8760 ч. – (115 дн. * 24 ч./сут.) = 6000 час.

3. Режимный фонд времени (Тр) определён по формуле:

Тр = Тн / 3 * n

где: n – количество работающих смен

Тр = (6000 / 3) * 1 = 2000 час.

4. Действительный фонд времени (Тд) определён по формуле:

Тд = Тр – Тпотерь

где: Тпотерь – внутрихозяйственные потери (10% от Тр)

Тд = 2000 – 200 = 1800 (ч)

Моб. = Воб * Тд = 5 * 1800 ч = 900 000 шт/год

Годовая программа по производству извещателей всех типов на данном предприятии (Пг) определена по формуле:

Пг = Моб * Кз

где: Кз – коэффициент загрузки оборудования, равный 0,85.

Пг = 900 000 * 0,85 = 765 000 шт/год

Таким образом, годовая программа по производству всех типов извещателей составляет 765 000 штук. Из этого общего количества извещателей производства новых извещателей «ДИП -34А» составит – 12 000 штук в год.

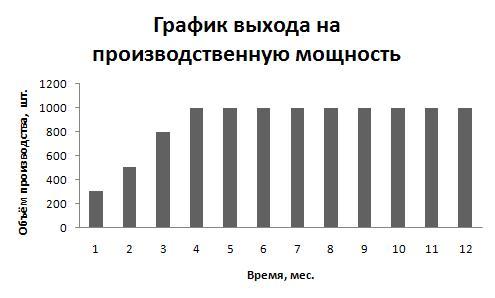

Построим график выхода на производственную мощность (рисунок 3).

Рисунок 3 - График выхода на производственную мощность

Из графика видно, что через 3 месяца предприятие выйдет на месячную производственную мощность (1000 шт.). Исходя из этих расчётов составим план производства на первый год реализации проекта (таблица 4).

Таблица 4 - План производства продукции (первый год)

|

№

|

Наимено-вание Продукции |

Ед. измер. |

Годовая проект-ная программа |

Номер интервала планирования (мес.) |

Всего

|

|||||||||||

|

Начало произва 1 |

Проектная мощность |

|||||||||||||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||||

|

1. |

Извеща-тель пожарн. «ДИП-34Авт» |

шт |

12 000 |

300 |

500 |

800 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

10600 |

План производства на второй год составлен поквартально (таблица 5).

Таблица 5 - План производства продукции (второй год)

|

№

|

Наименование продукции |

Ед. измер. |

Годовая проектная программа |

Номер интервала планирования (квартал) |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||||

|

1. |

Извещатель пожарный «ДИП-34Авт» |

Шт |

12 000 |

3 000 |

3 000 |

3 000 |

3 000 |

12 000 |

Таблица 6 - План производства продукции на пять лет

|

№

|

Наименование продукции |

Ед. измер. |

Годовая проектная программа |

|

Номер интервала планирования, год |

Всего |

|||

|

1 |

2 |

3 |

4 |

5 |

|||||

|

1. |

Извещатель пожарный «ДИП-34Авт» |

Шт |

12 000 |

10600 |

12000 |

12000 |

12000 |

12000 |

58600 |

Для изготовления одного извещателя необходимы следующие покупные комплектующие изделия: корпус извещателя, плата, саморезы и диод. Номенклатура и цены этих комплектующих приведены в таблице 7.

Таблица 7 - Номенклатура и цены покупных комплектующих изделий

Руб.

|

№ |

Наименование статей прямых материальных Затрат |

Ед. изм. |

Цена без НДС, акциза, таможен-ной пош-лины |

Акциз |

Таможенная пошлина

|

НДС 18% |

Цена с НДС, акцизом, таможенной пошлиной. |

|

1. |

Корпус пластиковый |

шт |

100 |

- |

- |

18 |

118 |

|

2. |

Плата |

шт |

200 |

- |

- |

36 |

184,58 |

|

3. |

Саморезы |

шт |

2 |

- |

- |

0,36 |

2,36 |

|

4. |

Диод |

шт |

10 |

- |

- |

1,8 |

11,8 |

На основе данных таблицы 7 и норм расхода оборотных средств (покупных комплектующих изделий и электроэнергии) определена сумма затрат на годовую производственную программу (таблица 8).

Таблица 8 - Расчет стоимости оборотных средств

Руб.

|

№ |

Наименование статей прямых материальных затрат |

Ед. изм. |

Цена единицы |

Норма расхода |

Стоимость расхода |

Годовая Программа производства |

Сумма затрат на годовую программу |

|

1 |

Корпус пластиковый |

шт |

100 |

1 |

100 |

12 000 |

1 200 000 |

|

2 |

Плата |

шт |

184,58 |

1 |

184,58 |

12 000 |

2 215 000 |

|

3 |

Саморезы |

шт |

2 |

2 |

4 |

12 000 |

48 000 |

|

4 |

Диод |

шт |

10 |

1 |

10 |

12 000 |

120 000 |

|

5 |

Электроэнергия |

кВт/час |

3 |

6 |

18 |

12 000 |

1000 |

|

|

Итого |

|

|

|

|

|

3 768 000 |

Для изготовления извещателей в количестве 12 000 шт. в год, необходимо 3768 тыс.руб. на приобретение оборотных средств, перечисленных в таблице 8.

Расчёт численности персонала и заработная плата сотрудников, задействованных в процессе изготовления нового продукта, по годам реализации проекта приведёны в таблице 9.

Таблица 9 - Численность персонала и заработная плата сотрудников

|

№

|

Наимено-вание категории персонала |

Кол-во, чел |

Средняя зарплата работника в месяц, Руб. |

Годы |

||||

|

1 |

2 |

3 |

4 |

5 |

||||

|

1 |

АУП |

1 |

30000 |

360 000 |

360 000 |

360 000 |

360 000 |

360 000 |

|

2 |

ОПП |

5 |

15000 |

900 000 |

900 000 |

900 000 |

900 000 |

900 000 |

|

|

Итого, руб. |

|

|

1260 000 |

1260 000 |

1260 000 |

1260 000 |

1260 000 |

По результатам расчёта на оплату труда сотрудникам, занятым в производстве нового извещателя, потребуется 1260 тыс. руб. в год.

Оценки капитальных затрат в проект и амортизационных отчислений по годам реализации проекта (5 лет) приведены в таблице 10.

Таблица 10 - Капитальные затраты и амортизация, тыс. руб.

|

№ п/п |

Наименование статей капитальных затрат |

Норма амортицации % |

Интервал ввода в эксплуатацию, мес. |

Общая стоимость затрат, тыс. Руб |

в т.ч. по интервалам планирования (годам) |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

||||||||||

|

Стоим ОФ |

Амортизация |

Ост. Стоим. |

Амортизация |

Ост. стоим.

Стоим |

Амортизация |

Ост. стоим |

Амортизация |

Ост. стоим |

Амортизация |

|||||

|

1. |

Автомат установки комп. SMD |

14 |

1 |

50 |

50 |

7 |

43 |

6,02 |

36,98 |

5,2 |

31,78 |

4,4 |

27,38 |

3,8 |

|

2. |

Тестовое оборуд. Pilot |

10 |

1 |

60 |

60 |

6 |

54 |

5,4 |

48,6 |

4,86 |

43,74 |

4,4 |

39,34 |

3,9 |

|

3. |

Автомобиль «Газель» |

20 |

- |

400 |

400 |

80 |

320 |

64 |

256 |

51 |

205 |

41 |

164 |

33 |

|

|

Итого |

|

|

510 |

|

93 |

|

75,42 |

|

61,06 |

|

49,8 |

|

40,7 |

Расчёт себестоимости затрат на годовую программу производства, выполненный калькуляционным методом приведён в таблице 11.

Таблица 11 - Калькуляция себестоимости, тыс.руб.

|

№ |

Шаг расчета (год) |

- |

2 |

3 |

4 |

5 |

|||||

|

Наименование статей затрат |

Затраты на годовую программу (12000 шт.) |

Затраты на единицу, руб./шт |

Затраты на годовую программу |

Затраты на единицу,руб./шт |

Затраты на годовую программу |

Затраты на единицу, руб./шт |

Затраты на годовую программу |

Затраты на единицу, руб./штг |

Затраты на годовую программу |

Затраты на единицу, руб./шт |

|

|

1. |

Прямые материальные затраты |

3 768 |

|

3 768 |

|

3 768 |

|

3 768 |

|

3 768 |

|

|

2. |

Фонд оплаты труда ОПР |

900 |

|

900 |

|

900 |

|

900 |

|

900 |

|

|

3. |

Социальный налог |

234 |

|

234 |

|

234 |

|

234 |

|

234 |

|

|

4. |

Накладные расходы |

500 |

|

500 |

|

500 |

|

500 |

|

500 |

|

|

5. |

Амортизационные отчисления |

93 |

|

75,42 |

|

61 |

|

49,8 |

|

40,7 |

|

|

6. |

Себестоимость без амортизации |

5402 |

|

5402 |

|

5402 |

|

5402 |

|

5402 |

|

|

7. |

Себестоимость с амортизацией |

5495 |

|

5477 |

|

5463 |

|

5452 |

|

5443 |

|

|

8. |

Условно-постоянные издержки |

593 |

|

575,42 |

|

561 |

|

549,8 |

|

540,7 |

|

|

9. |

Средние условно-переменные издержки |

|

408,5 |

|

408,5 |

|

408,5 |

|

408,5 |

|

408,5 |

Планируемая производственная цена извещателя определена как сумма себестоимости и прибыли (40% от себестоимости). Выручка от реализации извещателей по годам определена как произведение годового объёма производства на производственную цену одного извещателя. Результаты расчетов сведены в таблицу 12.

Таблица 12 - Расчет выручки

|

№ |

Наименование показателей |

Годы |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

1. |

Объем продаж в плане производства ,шт. |

10 600 |

12 000 |

12 000 |

12 000 |

12 000 |

|

2. |

Себест-ть ед. изделия с амортизацией, руб. |

518 |

456 |

455,25 |

454,3 |

453,58 |

|

3. |

Прибыль в цене ед.изделия, руб. |

57 |

119 |

129,75 |

120,7 |

121,42 |

|

4. |

Цена единицы, руб. |

575 |

575 |

575 |

575 |

575 |

|

5. |

Выручка ( без НДС,.руб.:стр.1*стр4) |

6095000 |

6095000 |

6095000 |

6095000 |

6095000 |

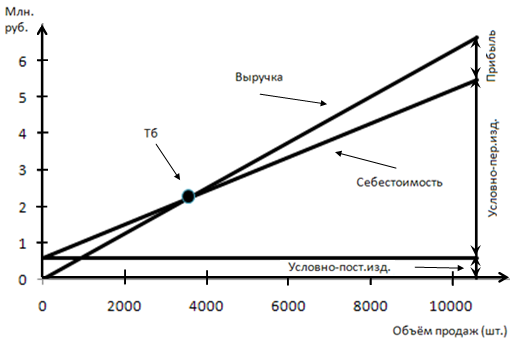

На основе полученных данных об общих (годовых) условно-постоянных издержках, средних условно-переменных издержках (на один извещатель), приведенных в таблице 11 и годовой выручки от реализации извещателей, приведённой в таблице 12 построим график безубыточности (рисунок 4).

Определим точку безубыточности аналитически по формуле:

Тб = FC / P – AVC,

где: FC - условно – постоянные издержки;

P - цена единицы изделия;

AVC- средние условно – переменные издержки.

Тб = 593000/ 575 – 408,5 = 3561 шт.

Аналитический расчёт и графический метод оценки точки безубыточности показывают, что в первый год точка безубыточности наступит при объеме производства (реализации) извещателей в количестве 3561.

Определим коэффициент устойчивости проекта по формуле:

Ку = (Тб / Ог) * 100% ,

где: Тб – объём производства (продаж) в точке безубыточности;

Ог – годовой объём производства (продаж).

Ку = (3561 / 10600) * 100% = 33 %

Это подтверждает высокую устойчивость проекта, так как Ку =33 % намного меньше предельно допустимого значения, равного 70 %.

Р исунок

5 – График точки безубыточности проекта

исунок

5 – График точки безубыточности проекта