3.2. Материальные ресурсы организации

Целевые установки. Элементы и ресурсы производства. Состав и структура материальных ресурсов организации. Структура оборотных средств организации. Показатели оборачиваемости оборотных средств. Состав производственных запасов и основные подходы к их нормированию.

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

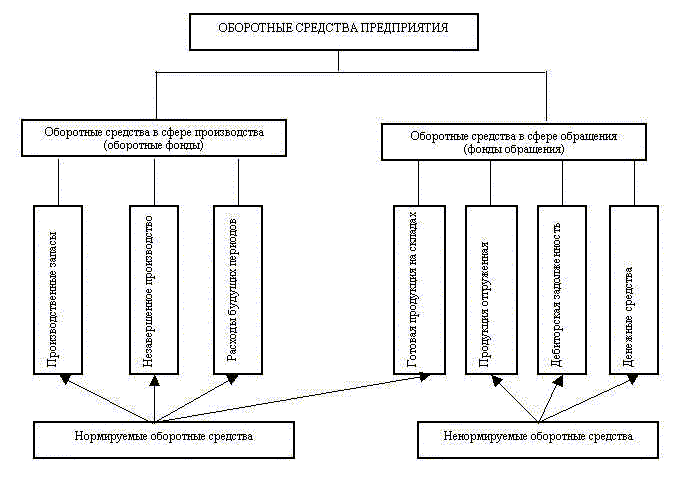

Элементный состав оборотных средств приведен на рис. 3.3. Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую. Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости.

Рис. 3.3. Элементы оборотных средств

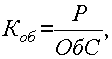

Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле:

(3.4)

(3.4)

где Р – объем реализованной продукции за рассматриваемый период;

ОбС – средняя сумма оборотных средств за тот же период.

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле:

(3.5)

(3.5)

где Д – число дней в данном периоде (360, 90, 30).

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Общий норматив оборотных средств (в рамках прямого метода) состоит из суммы частных нормативов:

![]() (3.6)

(3.6)

где Нпз – норматив производственных запасов;

Ннп – норматив незавершенного производства;

Нгп – норматив готовой продукции;

Нбр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

![]() (3.7)

(3.7)

где Рс – среднесуточное потребление данного вида сырья или материалов(в рублях);

Тдн – норма запаса в днях.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

![]() (3.8)

(3.8)

где Ттр – транспортный запас;

Ттек – текущий складской запас;

Тстр – страховой(гарантийный запас);

Тсезон – сезонный запас.

Контрольные вопросы:

1. Состав и структура материальных ресурсов организации.

2. Самостоятельно изучите вопросы снабженческо-сбытовой политики организации.

3. Состав и структура оборотных средств организации.

4. Основные подходы к нормированию запасов.

5. Показатели оборачиваемости оборотных средств.

6. Влияние оборачиваемости оборотных средств организации на финансовые показатели деятельности.