Формула для расчёта доходности паёв

![]()

![]() ∙

∙![]() ∙100(%)

∙100(%)

С2 – котировка пая в день продажи

С1 – котировка пая на день приобретения

N – период владения паями (число дней между днём продажи и покупки)

Пример: Пайщик приобрёл пай 21 января 2009 г. по стоимости 10298 руб., а продал его 6 марта 2009 г. по стоимости 10621 руб. Рассчитать годовую доходность инвестиций. Скидки, надбавки и другие расходы учтены в стоимости пая.

Число дней владения паем = 44 (день покупки и день продажи считаются за 1 день)

Годовая доходность инвестиций:

(10621 – 10298)/10298 * 365/44*100=26%

Пример: Пайщик приобрёл пай 10 апреля 2009 г. по стоимости 5000 руб., а решил продать его 10 октября 2009 г. К этому моменту котировочная стоимость пая поднялась до 5800 руб. Размер надбавки и скидки – 1%. Рассчитать годовую доходность инвестиций.

Число дней владения паем =83

5000*(100+1)%=5050

5800*(100-1)%=5742

5742-5050=692

Доходность инвестиций = 692/5050*365/183=27,3%

Пример. Сравнить два варианта инвестирования в ПИФ. Сумма инвестирования составляет 40000 рублей. Период инвестирования – с 01.02.2009 по 01.10.2009 гг.

1-й вариант. Инвестируется вся сумма 40000 рублей 01.01.2009. Стоимость приобретения пая 376 рублей, стоимость погашения пая 369 рублей.

2-й вариант. Сумма 40000 рублей инвестируется равными частями ежемесячно по 5000 рублей каждый первый день месяца.

|

Дата покупки |

Сумма инвестиций |

Стоимость пая, руб. |

Количество приобретенных паев |

Дата продажи паев |

Количество продаваемых паев |

Стоимость пая, руб. |

Средства от продажи паев |

|

Вариант 1 |

|||||||

|

01.02.09 |

40 000 |

376,00 |

106,383 |

|

|

|

|

|

|

|

|

|

01.10.09 |

106,383 |

369,0 |

39225,32 |

|

Вариант 2 |

|||||||

|

01.02.09 |

5 000 |

376,00 |

13,2979 |

|

|

|

|

|

01.03.09 |

5 000 |

349,14 |

14,3209 |

|

|

|

|

|

01.04.09 |

5 000 |

340,30 |

14,6929 |

|

|

|

|

|

01.05.09 |

5 000 |

355,84 |

14,0513 |

|

|

|

|

|

01.06.09 |

5 000 |

376,26 |

13,2887 |

|

|

|

|

|

01.07.09 |

5 000 |

359,24 |

13,9183 |

|

|

|

|

|

01.08.09 |

5 000 |

344,44 |

14,5163 |

|

|

|

|

|

01.09.09 |

5 000 |

345,94 |

14,4534 |

|

|

|

|

|

|

|

Всего |

112,5397 |

01.09.06 |

112,5397 |

369,00 |

41527,15 |

Вариант1: Финансовый результат = 39 225,32 - 40 000 = -744,68 (убыток)

Вариант 2: Финансовый результат = 41527,15 - 40 000 = 1527,15 (убыток)

Примечание: расчёты произведены без учета надбавок, скидок и налогообложения.

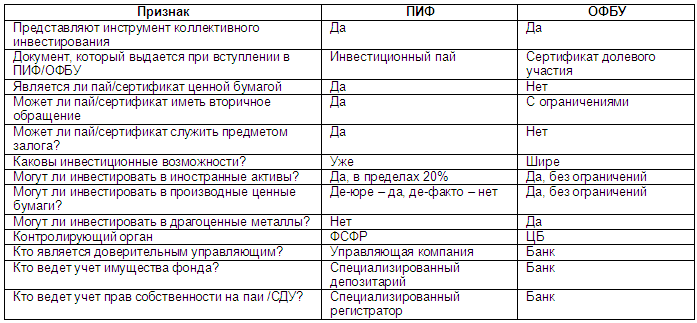

Альтернатива ПИФам в России – ОФБУ (общие фонды банковского управления), которые также могут оказывать услуги доверительного управления.

Сравнительный анализ возможностей ПИФов и ОФБУ приведён в таблице.

Остановимся кратко на такой разновидности паевых инвестиционных фондов, как фонды хеджирования (хедж-фонды), получивших широкое распространение в западных станах. Они интересны тем, что, следуя высоко спекулятивным стратегиям, играют заметную роль на финансовом рынке.

Можно перечислить ряд черт, характерных для таких организаций:

1) они являются частными компаниями, насчитывающими менее 100 участников, и нередко — это оффшорные компании. Поэтому их деятельность в меньшей степени регулируется финансовым законодательством, чем других инвестиционных фондов.

2) участники фондов — состоятельные лица, поэтому они могут позволить себе пойти на большие риски. Правила таких организаций обычно требуют, чтобы состояние участника равнялось не менее 1 млн. долл. или его доход за предыдущий год составил не менее 250 тыс. долл. Большинство фондов требуют от вкладчиков инвестиций в размере от 250 тыс. долл. до 10 млн. долл.

3) они проводят очень рискованную финансовую политику, открывая позиции на рынке, превышающие размеры их собственного капитала в 5-20 раз.

4) обычно они показывают высокие результаты доходности по своим операциям. В мире насчитывается порядка 800-900 фондов. Большой фонд хеджирования располагает активами порядка 10 млрд. долл., маленький — 75-100 млн. долл.

В России в настоящее время действует пока только один хедж-фонд.

Контрактно – страховые финансовые институты