Формы эффективности финансового рынка

|

Доступная информация для принятия решений |

Форма эффективности финансового рынка |

Возможность получения прибыли |

|

только информация о динамике прошлых периодов |

слабая степень эффективности |

для малого круга лиц, обладающих дополнительной информацией |

|

вся общедоступная (публичная) информация |

средняя степень эффективности |

для участников, обладающих инсайдерской (частной) информацией |

|

вся информация, в том числе частная, общедоступна |

сильная степень эффективности |

невозможно “сделать деньги”, располагая даже сверхсекретными сведениями |

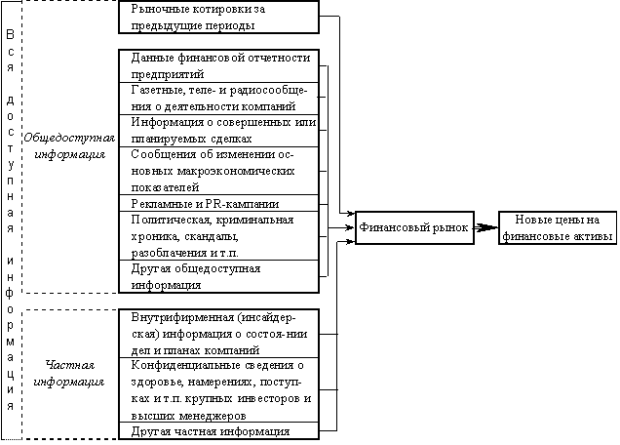

Так как информация на рынке распределяется асимметрично, участники имеют возможность зарабатывать на колебаниях цен (курсов) финансовых активов.

Финансовые институты - организации, участвующие в финансово-кредитной системе

1) кредитные (банки и небанковские кредитные учреждения) - посредники между кредиторами и заёмщиками

2) Коллективные или инвестиционные (паевые фонды, инвестиционные

компании) - посредники между сберегателями и инвесторами

3) Контрактно-страховые (пенсионные фонды и страховые компании) -

привлекают средства на основе различных взносов в соответствии с долговременными контрактами, заключаемые между ними и клиентами

Кредитные финансовые институты

Банки – основные участники данного рынка

Теория банка как финансового посредника (theory of banking intermediation)

банки - особые низко рискованные и низко доходные взаимные фонды

банк представляет собой взаимный фонд, поскольку он аккумулирует разнообразные вклады, предлагая взамен преимущества диверсификации и профессионального управления

чем крупнее банк, тем больше у него возможностей для диверсификации и ниже издержки инвестирования.

Банковские операции

|

Эмиссионные – центральные

|

Коммерческие банки

|

|

предоставляют кредиты на срок не более одного года под обеспечение покупают и продают чеки и векселя со сроком погашения не более шести месяцев покупают и продают государственные ценные бумаги на открытом рынке, а также иные ценные бумаги со сроком погашения не более одного года проводят эмиссию облигаций и размещать их от своего имени среди КО покупают и продают иностранную валюту, платежные документы и обязательства в инвалюте, выставленные кредитными организациями покупают, хранят, продают драгоценные металлы и иные виды валютных ценностей прочие операции, не запрещенные законом

|

предоставляют срочные и бессрочные кредиты покупают и продают чеки и векселя покупают и продают государственные ценные бумаги на открытом рынке, а также иные ценные бумаги покупают и продают иностранную валюту, платежные документы и обязательства в инвалюте, выставленные кредитными организациями покупают, хранят, продают драгоценные металлы и иные виды валютных ценностей предоставляют услуги клиентам: трастовые, лизинговые, консультационные, информационные и др. имеют право осуществлять профессиональную деятельность на рынке ценных бумаг совершают прочие операции, не запрещенные законом

|

Коммерческие банки России являются универсальными могут выполнять все виды операций на рынке ценных бумаг (при наличии лицензии). Центральные (эмиссионные) банки – крупные полноправные участники финансовых рынков.

Тенденции в мировой финансово - кредитной системе

число классических банков сокращается в каждом регионе мира

в экономически развитых странах банки укрупняются через слияния и поглощения, в результате чего возрастает концентрация рынка

в развивающихся странах банки уходят с рынка в результате финансовых кризисов и под влиянием конкуренции со стороны других депозитных институтов.

число банков уменьшается, число альтернативных депозитных институтов возрастает

Банки в России

1 января 1997 г. в России действовало 2007 банков, имеющих право на осуществление банковских операций.1 мая 2009 г. их стало 1041, в том числе: 871 имеющий право на привлечение вкладов населения; 293 имеющих генеральную лицензию; 881 участник системы обязательного страхования вкладов.

На территории Российской Федерации работают как российские, так и банки с иностранным участием. На 1 июля 2007 г. около 21,3% совокупного уставного капитала российских кредитных организаций принадлежало иностранцам.

По состоянию на 2005 г. число филиалов на один российский банк в среднем составляло 2,7, а число филиалов на 1 млн. жителей 23. Это значительно ниже, чем в развитых странах.

Крупнейшие банки России в I полугодии 2009 года Агентство «РБК.Рейтинг»

|

Top 500 банков по чистым активам в I полугодии 2009 года |

|||

|

№ |

Банк |

Чистые активы на 01 июля 2009 года (млн. руб.) |

Рейтинг надежности журнала «Финанс»,ноябрь 2009 |

|

1 |

Сбербанк |

6 805 829.66 |

АА |

|

2 |

ВТБ |

2 801 855.22 |

А- |

|

3 |

Газпромбанк |

1 745 681.49 |

ВВВ- |

|

4 |

Россельхозбанк |

906 866.32 |

А |

|

5 |

Банк Москвы |

793 642.34 |

ВВ |

|

6 |

Альфа-Банк * |

669 019.16 |

ВВ- |

|

7 |

ВТБ 24 |

644 165.91 |

ВВВ |

Рейтинг ЦБ РФ включает четыре критерия, определяющих

устойчивость банка: достаточность капитала, ликвидность банка, качество кредитного портфеля, рентабельность (прибыльность).

Типичные обозначения рейтингов на финансовых рынках

|

Высший уровень Prime |

AAA |

|

Высокий уровень High |

AA+ AA AA- |

|

Выше среднего Upper Medium |

A+ A A- |

|

Среднее Medium |

BBB+ BBB BBB- |

|

Посредственный уровень Junk |

BB+ BB BB- B+ B B- |

|

Высокий риск Junk |

CCC+ CCC CCC- |

|

Очень высокий риск Junk |

СС+ СС СС- С+ С С- |

|

Объявлен дефолт In Default |

DDD DD D |

В России только три банка имеют рейтинг группы «А»:

Сбербанк:АА, ВТБ: А -,Россельхозбанк:А.

Большинство банков имеют рейтинг группы «В»

Ставка ссудного процента, ее виды и роль. Факторы, влияющие на ставку процента

Процентная ставка — это цена денег на рынке капитала

Процентная ставка rt = i + f + Ep +g(t) определяется следующими слагаемыми:

-

i – норма процента, отражающая компенсацию кредитору за отказ использовать в других целях предоставленную сумму в течение времени t (пока не вернут долг).

-

f – фактор риска (эффект Фишера) – компенсация кредитору за неопределенность (риск) неполучения процентов или всей суммы вообще при наступлении срока возврата долга.

-

Ep – инфляционная добавка, т.е. компенсация за возможные изменения в уровне цен, за уменьшение покупательной способности денег вследствие инфляции.

-

g(t) – компенсация за продолжительность срока t, на который ссужены деньги – чем больше срок, тем больше компенсация.

На сегодняшний день существует большое разнообразие процентных ставок. Они отличаются по методам вычисления, по величине, а также могут быть как постоянными (фиксированными), так и изменяющимися в определенные промежутки времени.

Факторы, определяющие эти ставки можно разделить на 2 группы:

Факторы, влияющие на уровень процентных ставок:

-

политика правительства

-

денежная масса

-

ожидания относительно будущей инфляции.

Факторы, влияющие на различие процентных ставок:

-

время до погашения финансовых обязательств

-

риск невыполнения обязательств

-

ликвидность финансовых обязательств

-

налогообложение

-

другие различные факторы, специфические для конкретных финансовых обязательств, например, предоставлено ли обеспечение активами, включены ли права выбора в договор.

Процентная ставка (англ. interest rate) — это сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчете на определенный период (месяц, квартал, год).