2.3 Подсчёт относительной экономии основных фондов предприятия

где,

;

;

Софсг расч = 7774/10,69 = 727,2

Эоф = 594,75 – 727,2= -132,45

2.4 Факторный анализ объема реализованной продукции по сбытовым факторам. Определение максимально возможного объема фактической реализации продукции каждого вида и суммарно при условии, что производственные возможности предприятия ограничены только данными табл.2.4.2. Расчёт неиспользованного резерва увеличения объема реализованной продукции

Показатели реализованной продукции

Таблица 2.4.1

|

Продукция |

Количество |

Цена |

||

|

План (грн.) |

Факт (грн.) |

План (грн.) |

Факт (грн.) |

|

|

А |

267 |

228 |

11 |

10 |

|

Б |

273 |

299 |

8,5 |

6,4 |

|

В |

280 |

663 |

8,8 |

5,4 |

Точки кривой сбыта

Таблица 2.4.2

|

Количество |

Цена |

||

|

А |

Б |

В |

|

|

100 |

10 |

7 |

14 |

|

200 |

9 |

6 |

13 |

|

300 |

8 |

5 |

12 |

|

400 |

7 |

4,5 |

11 |

|

500 |

6 |

4 |

10 |

|

600 |

5 |

3,5 |

9 |

|

700 |

4 |

3 |

8 |

|

800 |

3 |

2,5 |

7 |

|

900 |

2 |

- |

6 |

|

1000 |

1 |

- |

5 |

|

1100 |

- |

- |

4 |

|

1200 |

- |

- |

3 |

|

1300 |

- |

- |

2,5 |

|

1400 |

- |

- |

2 |

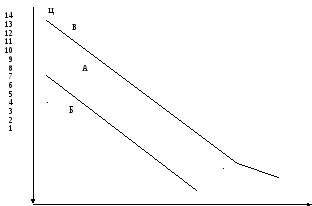

100 200 300 400 500 600 700 800 900 1000 1100 1200 1300 1400 n

Рис.2.4.1. Кривая сбыта продукции.

Анализ объема реализованной продукции по сбытовым факторам

Таблица 2.4.3

|

Вид про- дук- ции |

Плановые значения

|

Фактические и расчетные значения |

Отклонения |

||||||||||||

|

Коли- чес-тво Qпл

|

Це-на |

Объ- ём реа-лиза-ции |

Коли-чес-тво Qф |

Цена |

Объём реа- лизации |

За счет изменений |

Всего |

||||||||

|

По пла-новой кривой сбыта |

Факт |

Расчет Qр |

Факт Qф |

Коли-чества |

Кри-вой сбыта |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||

|

i |

ппл |

цпл |

гр.2× гр.3 |

пф |

цп(пф) |

цф |

гр.5× гр.6 |

гр.5× гр.7 |

гр.8- гр.4 |

гр.9- гр.8 |

гр.9- гр.4 |

||||

|

А

|

267 |

11 |

2937 |

228 |

8,5 |

10 |

1938 |

2280 |

-999 |

342 |

-657 |

||||

|

Б

|

273 |

8,5 |

2320,5 |

299 |

4,2 |

6,4 |

1255,8 |

1913,6 |

-1064,7 |

657,8 |

-406,9 |

||||

|

В

|

280 |

8,8 |

2464 |

663 |

8,8 |

5,4 |

5834,4 |

3580,2 |

-3370,4 |

-2254,2 |

1116,2 |

||||

Определение резерва продукции

Таблица 2.4.4

|

количество |

А |

Б |

В |

|||||

|

цена |

объём продукции |

цена |

объём продукции |

цена |

объём продукции |

|||

|

100

|

10 |

1000 |

7 |

700 |

14 |

1400 |

||

|

200

|

9 |

1800 |

6 |

1200 |

13 |

2600 |

||

|

300

|

8 |

2400 |

5 |

1500 |

12 |

3600 |

||

|

400

|

7 |

2800 |

4,5 |

1800 |

11 |

4400 |

||

|

500

|

6 |

3000 |

4 |

2000 |

10 |

5000 |

||

|

600

|

5 |

3000 |

3,5 |

2100 |

9 |

5400 |

||

|

700

|

4 |

2800 |

3 |

2100 |

8 |

5600 |

||

|

800

|

3 |

2400 |

2,5 |

2000 |

7 |

5600 |

||

|

900

|

2 |

1800 |

- |

- |

6 |

5400 |

||

|

1000

|

1 |

1000 |

- |

- |

5 |

5000 |

||

|

1100

|

- |

- |

- |

- |

4 |

4400 |

||

|

1200

|

- |

- |

- |

- |

3 |

3600 |

||

|

1300

|

- |

- |

- |

- |

2,5 |

3250 |

||

|

1400

|

- |

- |

- |

- |

2 |

2800 |

||

|

мax объём продукции |

|

3000 |

|

2100 |

|

5600 |

||

|

Резерв (Qmax- Qр) |

|

1062 |

|

844,2 |

|

-234,4 |

||

Вывод: Произведя факторный анализ объема реализованной продукции по сбытовым факторам и определив максимально возможный объем фактической реализации продукции каждого вида, можно сделать вывод, что по продукции А и Б есть неиспользованный резерв увеличения объема реализованной продукции, а по продукции В резерв отрицательный.

2.5 Факторный анализ себестоимости всей продукции по статьям калькуляции. Определение относительной экономии (перерасхода) затрат по статьям калькуляции и в целом. Расчёт неиспользованного резерва снижения себестоимости

Полная себестоимость всей продукции по статьям калькуляции

Таблица 2.5.1

|

Статьи затрат |

План |

Факт |

|||||||

|

А |

Б |

В |

Всего |

А |

Б |

В |

Всего |

||

|

Материалы |

112,5 |

350 |

162,5 |

625 |

375 |

300 |

225 |

900 |

|

|

Зарплата основных рабочих |

150 |

180 |

120 |

450 |

200 |

125 |

25 |

350 |

|

|

Отчисления на социальные нужды (42,5%) |

63,75 |

76,5 |

51 |

191,25 |

85 |

53,12 |

10,62 |

148,74 |

|

|

Затраты на подготовку и освоение произв. |

25 |

15 |

45 |

85 |

20 |

35 |

10 |

65 |

|

|

Потери от брака |

25 |

15 |

5 |

45 |

12,5 |

30 |

2,5 |

45 |

|

|

Затраты на СЭО |

|

|

|

1700 |

|

|

|

1600 |

|

|

Цеховые и общезаводские затраты |

|

|

|

1449 |

|

|

|

900 |

|

|

Проценты по ссудам |

|

|

|

95,5 |

|

|

|

87 |

|

|

Внепроизводст-венные затраты |

|

|

|

65 |

|

|

|

35 |

|

|

Всего |

|

|

|

4705,75 |

|

|

|

4130 |

|

Определение индекс объёма продукции

Таблица 2.5.2

|

Количество реализованной продукции |

План Qпл |

Факт Qф |

Индекс объёма продукции I = Qф/Qпл |

|

А |

267 |

228 |

|

|

Б |

273 |

299 |

|

|

В |

280 |

663 |

|

|

Всего |

820 |

1190 |

1,45 |

Анализ себестоимости всей продукции по статьям калькуляции

Таблица 2.5.3

|

статьи калькуляции |

затраты |

отклонения за счёт изменений |

Эко-но-мия, пе-ре-ра-сход |

|||||||||||

|

план |

расчет 1 |

расчет 2 |

расчет 3 |

расчет 4 |

факт |

объёма выпуска |

структуры и ассорт. |

цен на материалы |

уровня з/п |

всего |

|

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

|

Материалы |

512500 |

743125 |

238037,5 |

1071000 |

1071000 |

1071000 |

327875 |

832962,5 |

0 |

0 |

588500 |

1160837,5 |

||

|

Зарплата основных рабочих |

36900 |

53505 |

167580 |

167580 |

416500 |

416500 |

362995 |

248920 |

248920 |

0 |

379600 |

860835 |

||

|

Отчисления на социальные нужды (42,5%) |

156825 |

227396,25 |

71221,5 |

71221,5 |

177000,6 |

177000,6 |

-50395,65 |

105779,1 |

105779,1 |

0 |

20175,6 |

161162,55 |

||

|

Затраты на подготовку и освоение производства |

69700 |

101065 |

40020 |

40020 |

40020 |

77350 |

-23715 |

37330 |

37330 |

37330 |

7650 |

88275 |

||

|

Потери от брака |

36900 |

53505 |

13500 |

13500 |

13500 |

53550 |

45 |

40050 |

40050 |

40050 |

16650 |

120195 |

||

|

Затраты на СЭО |

1700 |

1868,3 |

1868,3 |

1868,3 |

1868,3 |

1600 |

-268,3 |

-268,3 |

-268,3 |

-268,3 |

-100 |

-1073,2 |

||

|

Цеховые и общезаводские затраты |

1449 |

1592,45 |

1592,45 |

1592,45 |

1592,45 |

900 |

-692,45 |

-692,45 |

-692,45 |

-692,45 |

-549 |

--2769,8 |

||

|

Проценты по ссудам |

95,5 |

95,5 |

95,5 |

95,5 |

95,5 |

87 |

-8,5 |

-8,5 |

-8,5 |

-8,5 |

-8,5 |

-34 |

||

|

Внепроиз-водственные затраты |

65 |

71,43 |

71,43 |

71,43 |

71,43 |

35 |

-36,43 |

-36,43 |

-36,43 |

-36,43 |

-30 |

-145,72 |

||

|

Резерв снижения себестоимости – 2 387 282,33 |

||||||||||||||

Вывод: Из расчёта делаем вывод, что по статьям затрат материалы, зарплата основных рабочих, отчисления на социальные нужды, затраты на подготовку и освоение производства, потери от брака - экономия; по статьям затрат затраты на СЭО, цеховые и общезаводские затраты, внепроизводственные затраты, проценты по ссудам - перерасход. В следствии того, что большая экономия по большинству статей - большой резерв снижения себестоимости – 2 387 282,33.