1.1.2. Система та види бухгалтерського обліку

Система формується тим середовищем, у якому він функціонує. Система обліку в кожній країні розвивалась у відповідь на місцеві вимоги облікової інформації.

На тип системи обліку певної країни впливають п'ять важливих чинників: 1) взаємозв'язок між фірмою та інвесторами капіталу; 2) політичні та економічні зв'язки з іншими країнами; 3) рівень інфляції; 4) рівень розвитку країни; 5) панівна культура країни.

Бухгалтерський облік як система представляє собою сукупність елементів певного змісту і форми, які пов'язані між собою та об'єднані регулярною взаємодією. Це система інформації про стан та рух ресурсів підприємства, про характер і результати господарської діяльності, що відображає і узагальнює господарські операції в єдиному грошовому вимірнику5.

Облік можна охарактеризувати як систему, оскільки він має ознаки, властиві системі - наявність зв'язків (в тому числі зворотних), поділ на частини, наявність структури (упорядкованих елементів), цілеспрямованість, збереження певної стійкості в заданих межах під впливом зовнішніх факторів та багатоаспектність.

Розглядаючи бухгалтерський облік як систему, слід виходити з того, що на конкретному підприємстві він здійснюється за допомогою засобів праці (обчислювальної та організаційної техніки) і праці бухгалтерів, які зайняті обробкою специфічних предметів праці (бухгалтерських документів) з метою одержання проміжної та вихідної результативної інформації.

Бухгалтерський облік є великою системою, тобто системою, яку не можна в повному обсязі досліджувати з позиції одного спостерігача в часі та просторі. Система бухгалтерського обліку є підсистемою більш складної системи, а саме - системи управління. Бухгалтерський облік - це інформаційна система, оскільки основним завданням бухгалтерського обліку є збирання, обробка та надання інформації. Крім того, це документальна система, адже бухгалтерський облік не може функціонувати без документів. Таким чином, бухгалтерський облік є великою та складною інформаційно-документальною підсистемою системи управління.

Система бухгалтерського обліку в державі залежить від багатьох чинників, під впливом яких вона формується. Світова практика щодо формування системи бухгалтерського обліку узагальнена на рис. (див. рис. 1.6).

Бухгалтерський облік є складною трирівневою системою. Перший рівень - методичний, другий - технічний (рівень форми обліку), третій -організаційний.

5 На думку Я.В. Соколова бухгалтерський облік не може розглядатись як єдина система. Пояснюється це тим, що проблеми обліку стали предметом науки рахунковедення, а практика (рахівництво) не знаходяться під контролем науки., Виникло ніби два світи, які інколи бувають взаємопов'язаними, але не можуть бути єдиними (Соколов Я.В. Основи теории бухгалтерского учета. - М. ФинансьІ й статистика, 2000. - 496 с. - С. 483)

Для системи бухгалтерського обліку характерна не лише наявність зв'язків і відносин між елементами, що її утворюють, але й нерозривна єдність з середовищем, у взаємозв'язку з яким вона проявляє свою цілісність. Бухгалтерський облік може розглядатись як елемент системи більш високого порядку - господарської інформаційної системи, яка генерує та інтерпретує всю базу інформаційного потоку, надану різними системами, для ефективного управління.

В той же час систему бухгалтерського обліку можна розглядати як автономну, елементи якої можуть виступати в якості систем більш низького порядку.

Будь-яка економічна система визначається метою, з якою вона формується, при цьому в систему включаються лише найбільш суттєві елементи з погляду досягнення поставленої мети.

Завданнями облікової системи є визначення кінцевого результату діяльності суб'єкта господарювання в необхідні для управління терміни, забезпечення контролю за використанням ресурсів на рівні підприємства та центрів відповідальності. Бухгалтерський облік виступає з'єднуючою ланкою між виробничо-фінансовою діяльністю господарюючих суб'єктів і особами, що приймають рішення. Діючі принципи та правила організації обліку змінюються відповідно до потреб підприємств, організацій та інших суб'єктів господарювання.

Вхідним пунктом системи є найпростіші елементи. Стосовно бухгалтерського обліку такими найпростішими елементами є факти господарської діяльності. Саме вони є тією субстанцією, яка лежить в основі побудови всієї системи бухгалтерського обліку.

Як і будь-яка система, облік має свої вхідні і вихідні потоки (див. рис. 1.7).

Бухгалтерський облік є відкритою системою, в якій кількість елементів та зв'язків між ними змінюється в залежності від входів та виходів з неї, яка здатна пристосовуватися до впливу оточуючого середовища.

З цієї позиції для обліку, як і для будь-якої іншої інформаційної системи, характерні процеси сприйняття, перетворення та передачі інформації. Такий. підхід в організації обліку передбачає обов'язкову наявність цілей та завдань, належне інформаційне забезпечення, динамічні умови, які визначають стійкість і гнучкість системи (документи), зовнішні обмеження (постанови, інструкції, методики, накази тощо), зовнішні та внутрішні інформаційні потоки.

Факти господарської діяльності відстежуються шляхом їх фіксації в первинних документах, що відображають ці факти (господарські операції), а документи використовуються для оцінки економічних та юридичних наслідків діяльності підприємства в результаті групування господарських операцій.

Елементи бухгалтерського обліку змінюються з часом і зв'язки між ними не залишаються постійними, тому система обліку відноситься до динамічних систем. Як і всі складні динамічні системи, система бухгалтерського обліку характеризується великою кількістю різних показників, що відображають стан окремих її елементів, входів та виходів і вимірюються кількісно у вигляді конкретних чисел. Такими є, наприклад, дані про постачання, виробництво і продаж, використання ресурсів, стан розрахунків з постачальниками, покупцями, бюджетом, фінансовий результат тощо. На практиці кількість показників обмежується потребами вихідної інформації, необхідної для управління та користувачів.

Способи реєстрації фактів.Історично склалися два способи реєстрації фактів обліку - простий і подвійний, структура яких відрізняється способом відображення фактів господарської діяльності на рахунках бухгалтерського обліку - техніки простого та подвійного запису.

Простий спосіб реєстрації фактів в бухгалтерському обліку полягає в тому, що господарські операції на підставі документів відображаються в облікових регістрах без кореспонденції рахунків. Це створює складнощі при перевірці правильності облікових записів.

В основі даного способу лежить принцип відображення на рахунках надходження і вибуття грошових коштів і товарно-виробничих запасів. Тому операції, які викликають лише оприбуткування або витрачання, записуються простим записом, тобто лише по одному рахунку без одночасного запису на іншому.

Подвійний спосіб реєстрації фактів в бухгалтерському обліку грунтується на подвійному записі; є більш досконалим порівняно з простою системою обліку і забезпечує правильне відображення предмету бухгалтерського обліку; реєструє не лише кількісні зміни, які відбуваються в різних частинах майна, але й ті, які впливають на розмір вимог щодо цього майна з боку осіб, яким воно належить, тобто власника або кредиторів.

Подвійний спосіб є найбільш повним і досконалим, оскільки він може бути прилаштований до потреб будь-якого підприємства, а також відображає не лише зміни майна та боргів, як простий, а й зміни у величині капіталу.

Для кожного етапу розвитку суспільства характерна своя система обліку і, в міру ускладнення функціонування суспільства, ускладнюється облік, з'являються нові його підсистеми. Все рахівництво поділяється на облік, який ведеться на підприємствах -мікрорівень (фіксуються господарські процеси окремого господарюючого суб'єкта), і облік в економічному середовищі вцілому - макрорівень (визначається сукупний суспільний продукт і національних дохід країни вцілому)6. На мікрорівні розрізняють дві системи обліку - патримональну та камеральну (рис. 1.8).

6 В італійській та англо-американській школах виділяють лише мікрооблік, у французькій та в німецькій школах - виділяють мікро- та макрооблік (Соколов Я.В. Бухгалтерами учет: от истоков до наших дней: Учебное пособие для вузов. - М: Аудит, ЮНИТИ, 1996. -638с.-С.438)

Види бухгалтерського обліку. Постійне ускладнення господарського життя призвело до поділу господарського обліку за видами та характером. За видами розрізняють облік оперативний, статистичний, бухгалтерський та податковий, а за характером - фінансовий і виробничий (внутрішньогосподарський, управлінський). Кожний вид обліку виконує певні завдання.

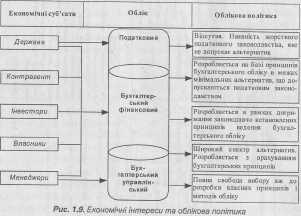

Існування різноманітних видів обліку покликано максимально задовольнити інтереси різних груп користувачів облікової інформації, що, в свою чергу, й визначає облікову політику (рис. 1.9). Крім того, суттєвим фактором визнаються не тільки інтереси користувачів звітності, але й інтереси тих, хто цю політику визначає.

Податковий облік - облік призначений для відображення операцій, пов'язаних зі збором інформації про зобов'язання підприємство по податках перед бюджетом.

Система обліку будь-якого підприємства утворює одну з частин її загальної інформаційної системи. Значимість цієї системи, з точки зору керівництва, залежить від цілого ряду факторів, таких як:

-місце, яке вони відводять обліковій інформації як складовій частині загальної інформації, що використовується для прийняття управлінських рішень;

- в якій мірі стимулювання керівництва впливає на ефективність господарської діяльності даного підприємства;

-ступінь довіри менеджерів різних рівнів до облікової інформації, яку вони отримують.

На підставі цього розрізняють фінансовий і управлінський облік.

Фінансовий облік - це сукупність правил та процедур, які забезпечують підготовку і оприлюднення інформації про результати діяльності підприємства та фінансового стану відповідно до вимог законодавчих актів і стандартів бухгалтерського обліку.

Призначений фінансовий облік для узагальнення фінансових даних бухгалтерських записів і надання їх у формі річних звітів різним користувачам.

Традиційно даний вид обліку був пов'язаний із забезпеченням інформацією зовнішніх користувачів, особливо акціонерів (які вклали капітал в підприємство), кредиторів - банків та інших фінансових установ, постачальників (які забезпечили підприємство товарами та послугами в кредит), замовників (покупців товарів та послуг підприємства), працівників підприємства та їх агентів, таких як професійні спілки та організації, податкові органи, державні органи статистики тощо.

Разом з тим, фінансовий облік використовується також керівництвом як найбільш важливий засіб формування звітності для акціонерів підприємства.

Зовнішні користувачі бухгалтерської інформації мають різноманітні інтереси. Постачальники, банки та інші кредитори хочуть знати, чи є підприємство кредитоспроможним; інвесторів і акціонерів торкається питання про потенційну прибутковість підприємства; урядові агентства цікавляться, головним чином, регулюванням діяльності підприємства і збором податків. Цим зовнішнім користувачам потрібна об'єктивна і послідовна інформація, яку можна порівняти з тією, що подають інші підприємства.

Якщо всі види звітності є достовірними і простими для розуміння, вони будуть не тільки забезпечувати інформацією, яку потребує керівник, але також полегшувати (менеджеру та бухгалтеру) підготовку річної звітності. Річна звітність зручна для акціонерів та інвесторів, але часто вона складається занадто пізно, щоб здійснювати напружений поточний контроль. Для цього необхідний управлінський облік - регулярний, і що надає необхідну інформацію, щоб гарантувати керівництву і персоналу, що підприємство знаходиться на правильному шляху для прийняття управлінських рішень.

Управлінський облік - це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовуються управлінською ланкою для планування, оцінки та контролю всередині підприємства.

Такий вид обліку називають виробничим і ведеться він для підготовки та аналізу бухгалтерської інформації на потреби управління, планування і контролю діяльності господарства, надає інформацію про собівартість, прибутки і витрати за видами, ефективність виробництва, є основою ціноутворення.

Управлінський облік пристосовується до потреб менеджерів того чи іншого підприємства. Його завдання - допомогти менеджерам оцінити результати діяльності та прийняти рішення на основі об'єктивної інформації. Система управлінського обліку охоплює широке коло фінансових операцій: від реєстрації продаж і розсипки рахунків-фактур до надання вищому керівництву інформації щодо оцінки витрат на утримання і експлуатацію будівель, споруд тощо. Управлінський облік повинен надавати інформацію, що базується на фінансових даних. Проте, на великих підприємствах служби фінансового та управлінського обліку частково виконують спільні функції (рис. 1.10), адже системи фінансової звітності та інформаційні системи управлінського обліку настільки дублюють одна одну, що немає реальних шляхів їх чіткого розподілу. На малих підприємствах система фінансової звітності часто виконує функції системи управлінського обліку та використовується керівництвом для управління підприємством на підставі обліку доходів та витрат.

Загальноприйняті відмінності між фінансовим та управлінським обліком стають менш суттєвими в бізнесі.

Формальний розподіл функцій управлінського та фінансового обліку став менш помітним, бо в окремих випадках інформація надходить з спільних інформаційних систем менеджменту. Крім того, жоден з цих видів інформації в ізольованій (традиційній) формі не може слугувати ефективною підставою для прийняття довгострокових або короткострокових рішень. Тому закономірним стало виникнення стратегічного обліку. В стратегічному обліку ці дві області розглядаються як єдине ціле.

Стратегічний облік - це фінансовий аналіз проблем, що пов'язані з чотирма факторами: зобов'язаннями, контролем, готівкою (витрати) та потенціалом.

З теорії "С-циклу" випливають принципи, на основі яких можна розглядати фінансові проблеми підприємств різних форм власності та господарювання.

Теорія стратегічного обліку зосереджує увагу на зобов'язаннях підприємства та альтернативних можливостях:

-підприємства беруть на себе ряд ділових зобов'язань, які призводять до обміну економічними цінностями в результаті господарських операцій. Досліджуючи ці зобов'язання, можна зрозуміти, як змінюється ціна підприємства за визначений період часу та ступінь його схильності до ризику. Проблема полягає в тому, щоб оцінити фінансові наслідки прийнятих зобов'язань;

-менеджери є агентами різноманітних зацікавлених груп (найчастіше власників підприємства). Вони не завжди виконують зобов'язання відповідно до прийнятих стратегій підприємства або найбільш ефективним способом. Крім того, право визначення зобов'язань розподіляється за рівнями менеджменту та в деяких випадках делегуються окремим особам або організаціям за межами даної фірми. Це викликає необхідність взаємоконтролю як між посередниками (особами, що зацікавлені в роботі підприємства) та керівництвом, так і між керівниками різноманітних рівнів (різними рівнями менеджменту);

- зобов'язання призводять до зміни активів підприємства, які реалізуються в матеріальній формі у вигляді грошових потоків. Готівка -"первинний ресурс" будь-якого підприємства. Готівка зазнає безпосередніх грошових змін та є найбільш ліквідним фінансовим активом. Розуміння механізму руху готівки є ключем до вирішення проблеми добробуту підприємства та його подальшого життя;

- зобов'язання на себе беруть керівники, що мають права на управління потенціалом підприємства. Основною проблемою, яку вирішує керівництво підприємства є завдання визначення цього потенціалу, підвищення його рівня і прийняття рішення про його найбільш ефективне використання.

Ще одним видом обліку є креативний. Елементи креативного обліку (сгеаііуе ассоипііп§) зустрічаються ще в XIX ст. Вже тоді, шляхом створення резервів, бухгалтери-практики почали приховувати прибуток. Креативний підхід особливого поширення набув в бухгалтерському обліку з виходом на арену акціонерних товариств, яким властиве відокремлення власності від управління і, як наслідок, суперечливі інтереси власників і управлінців. Передумовою його посилення були відсутність облікових стандартів та законодавчих актів.

Сьогодні захист інтересів інвесторів та власників регламентовано стандартами та нормами права. Однак, з виникненням більш складних методів ведення бізнесу, випадки застосування креативних методів обліку зустрічаються нерідко.

Що ж слід розуміти під креативним обліком? Термін "креативний" (творчий) застосовується в бухгалтерському обліку і часто сприймається негативно. Хоча за умови використання наукових методів творчий підхід може призвести до позитивних результатів. У кращих своїх проявах креативний облік - це будь-який науковий метод, який не відповідає загальноприйнятій практиці або встановленим стандартам та принципам. Креативний облік є позитивним тоді, коли використовується без прямого порушення законодавства для відображення основних тенденцій у зміні вартості бізнесу і достовірної картини стану справ фірми, особливо, якщо не існує інших методів відображення в обліку нової операції. У протилежному випадку - це викривлення звітності підприємства для більш вигідного відображення його діяльності для акціонерів, інвесторів та інших зацікавлених осіб. За таких умов це метод, який відображає бажаний, а не фактичний стан підприємства. Він використовується недобросовісними управлінцями з метою введення в оману інвесторів, кредиторів, банкірів та інших користувачів фінансової звітності.

Можливість розвитку креативного обліку залежить від багатьох факторів, але необхідність його застосування з'являється лише тоді, коли діяльність підприємства оцінюється сторонніми особами. З відокремленням власності від управління у менеджерів виникає стимул подавати позитивну, або прикрашену, звітність особам, які вклали або збираються вкласти в підприємство свій капітал. Тоді як власник, який самостійно керує підприємством, навряд чи стане застосовувати творчі прийоми для виявлення стану справ свого підприємства.

Сприятлива атмосфера для застосування креативного обліку складається тоді, коли законодавчі норми, а також облікові правила або принципи, призначені для регулювання облікових методів, часто мають гнучкі, але не завжди однозначні формулювання. Це пояснюється тим, що правові норми і стандарти, покликані управляти процесом підготовки та надання фінансової звітності, мають за мету лише звуження кола доступних варіантів. Вони вимагають дотримання послідовності, але не прагнуть до стандартизації всіх облікових методів.

В процесі розвитку бухгалтерського обліку як науки виникали й інші види обліку.

Відомому професору з Кельна (поч. XX ст.) Е. Шмаленбаху ми зобов'язані фундаментальною ідеєю про два типи бухгалтерського обліку:

- облік, який при складанні балансу враховує тільки стан цінностей на даний момент, тобто ніби на момент ліквідації підприємства. Це статичний бухгалтерський облік;,

-облік, який враховує рух цінностей незалежно від можливості ліквідації підприємства. Це динамічний бухгалтерський облік.

Основним завданням статичного обліку є визначення того, чи дозволить реалізація (продаж) всіх активів підприємства на даний момент отримати суму, необхідну для оплати його кредиторської заборгованості.

Статичний бухгалтерський облік створювався поступово з XIII по XIX століття. Його засновниками були юристи, які спеціалізувались на торговельному (комерційному) праві, зокрема, на питаннях банкрутства, або купців, які знаходились під впливом цих юристів. Принципи статичної бухгалтерії випливають із загальної мети, яка полягає у визначенні частки покриття кредиторської заборгованості в умовах фіктивної ліквідації підприємства. Для цього необхідно розділити принципи, які визначають зміст елементів активу та пасиву балансу, та принципи їх виміру.

В статичному балансі повинні враховуватися тільки цінності та права (до того ж всі), які знаходяться у власності підприємства.

Динамічний бухгалтерський облік - це система реєстрації' фактів господарського життя, головною метою якого є безперервний вимір ефективності господарської діяльності підприємства. В залежності від тієї чи іншої економічної системи ефективність може вимірюватися по-різному.

Для визначення вартості підприємства, його майна в цілому, застосовують такий вид обліку, як актуарний. На практиці в більшості випадків обліковці такий облік не ведуть та віддають цю ділянку роботи спеціалістам з оцінки майна підприємств.