3.Фінансові категорії, їх суть і загальна характеристика

-

Фінанси, приймаючи участь у вартісному перерозподілу ВВП, тісно зв’язані та взаємодіють із такими фінансовими категоріями як податок, ціна, заробітна плата, доход, кредит тощо.

-

П

одаток

– це найпростіші економічні відносини.

За допомогою податків держава вилучала

частину доходу суспільства й доходів

населення і перерозподіляла цю частину

у відповідності з економічними,

політичними та соціальними цілями і

потребами. Податки найбільш повно

відображають сутність госпрозрахунку.

одаток

– це найпростіші економічні відносини.

За допомогою податків держава вилучала

частину доходу суспільства й доходів

населення і перерозподіляла цю частину

у відповідності з економічними,

політичними та соціальними цілями і

потребами. Податки найбільш повно

відображають сутність госпрозрахунку.

-

У подальшому із розвитком державності та розширенням товарно-грошових відносин поступово формуються різні фінансові категорії. Нагромадження грошових засобів через систему податків в державних фондах, привели до формування таких (грошових) фінансових категорій як ціна, кредит, зарплата, доход.

-

Подальший розвиток грошових відносин приймае специфічну форму таких фінансових категорій як:

-

державні доходи;

-

державні витрати.

-

На основі останніх була сформована комплексна фінансова категорія - державний бюджет.

Підсумком такого диалектичного руху усіх вище згаданих категорій є виникнення загально-теоретичної, економічної категорії - фінансів.

4. Взаємозв’язок фінансів з іншими категоріями

-

Відправним моментом виникнення фінансів є процес первинного розподілу вартості ВВП на його складові елементи.

-

ВВП – це сукупна ринкова вартість усього обсягу кінцевого виробництва товарів та послуг в економіці за поточний рік.

-

Фінанси в своему розвитку впливають на зміну структури ВВП.

-

На макрорівні об’єктом розподільних відносин виступає:

-

вартість ВВП при нормальному економічному стані в країні;

-

вартість частини НБ при кризовому стані в економіці.

-

Всі фінансові відносини можна поділити на три рівні.

-

Ф

ормалізована

схема розподілу вартості ВВП має такий

вид:

ормалізована

схема розподілу вартості ВВП має такий

вид:

<ціна> I рівень

(розподіл)

<податки> --------------------------------------- II рівень

II рівень

(формування)

<заробітна плата>

криза <кредити>--------------------------------------------------

IiIрівень

(перерозподіл)

Рис. 2.1. Формалізована схема розподілу вартості ВВП

-

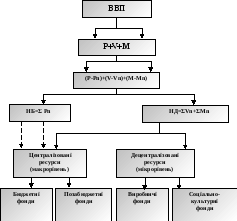

Три головні складові ВВП = P+V+M.

-

P – вартість постійного капіталу (тобто основних фондів), частина якого, Pn, постійно спрямовується на відшкодування зносу цих фондів, що відбувається в процесі відтворення;

-

V

– вартість змінного капіталу, головну

частину якого складають доходи корпорацій

та окремих фізичних осіб, Vn,

податкові надходження з цих доходів

формують фонди НД;

– вартість змінного капіталу, головну

частину якого складають доходи корпорацій

та окремих фізичних осіб, Vn,

податкові надходження з цих доходів

формують фонди НД;

-

M – вартість створена в процесі відтворення (додана вартість), з якої головним чином формується НД- Mn.

-

На другому рівні відбувається формування вартості НД й частини НБ.

-

Сума Vn+Mn=НД.

-

Сума Рn = НБ.

-

На третьому рівні відбувається формування фінансових ресурсів за рахунок основного джерела НД та НБ.

-

В вартісному розподілу ВВП провідну роль поряд з фінансами виконують такі фінансові категорії як ціна, заробітна плата, кредит.