4. Роль фінансів в кругообігу основних фондів

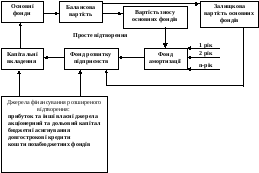

Рис. 8.4. Кругообіг основних фондів

-

В момент придбання (виготовлення) або прийняття основних фондів на баланс підприємства їх вартість називається первісною або балансовою вартістю.

-

В подальшому, по мірі участі основних фондів у виробничому процесі їх вартість роздвоюється: одна її частина, що дорівнює зносу, переноситься на вартість готової продукції, інша – виражає залишкову вартість діючих основних фондів.

-

Залишкова вартість – враховує вартість основних фондів за винятком тої частини вартості, котра вже перенесена на вартість готової продукції.

-

Слід розрізняти процес зносу і амортизаційний процес.

-

Знос – це механічний процес втрати основних фондів своїх технічних параметрів.

-

Амортизація – це фінансовий механізм поступового переносу вартості основних фондів на вартість готової продукції і формування грошового фонду для відшкодування зношених об’єктів (засобів) виробництва.

-

Відновною вартістю основних засобів вважається вартість витрат, які мають бути зроблені для їх відтворення в данний момент. Для її визначення періодично проводяться індексації вартості основних засобів з урахуванням сучасних цін і інших умов їх відтворення.

-

Коефіцієнт індексації Ki, який визначається за формулою:

Ki = (Iц.м.р.-10) : 100,

де Iц.м.р. – індекс цін року, за результатами якого проводиться індексація, %.

-

Річна сума амортизації розраховується за формулою:

де Ам – сума амортизаційних відрахувань, грн;

С – балансова вартість основного засобу або середньорічна

вартість по групі основних засобів, грн;

Н – річна норма амортизації, %;

К1...Кn – поправочні коефіцієнти.

-

Важливим економічним важелем в системі амортизації є методи її нарахування.

-

Метод рівномірної або пропорційної амортизації, коли вартість засобів праці розподіляється рівними частинами по рокам строку служби.

-

Стимулююча роль процесу амортизації суттєво зростає із використанням методів прискореної амортизації.

-

В країнах ринкової економіки найбільше розповсюдження отримали: метод “зменшення залишкової вартості” і метод “суми чисел” або “кумулятивний”.

Перший метод – передбачає нарахування амортизації на залишкову вартість основних засобів, яка поступово зменшується із року в рік. При цьому використовуються подвоєна ставка норми пропорційної амортизації.

Другий метод – передбачає розрахунок норми амортизації кожного року терміна служби основних засобів.

Визначення норми амортизації при кумулятивному методі

![]()

Т – кількість років експлуатації;

t – рік, для якого визначається норма амортизації.

-

Економічна сутність оборотних коштів

-

Вартісне вираження оборотного капіталу називається оборотними коштами.. Процес кругообігу може бути відображене наступною формулою:

Г – Т ... В ... Т1 – Г1

-

Оборотний капітал складається із двох груп:

-

оборотних виробничих фондів (ОВФ);

-

фондів обігу (Ф.О.).

-

Характерна особливість оборотних коштів полягає в тому, що при нормальному здійсненні господарської діяльності вони не покидають виробничої сфери, оборотні кошти не витрачаються, а авансуються в різні види поточних витрат підприємства.

-

Період часу (звітний період), за який оборотні кошти здійснюють повний оборот, називають тривалістю періоду обігу, який прийнято визначати у днях.

|

W=360/KОК |

[днів] |

де: W – період повного обороту коштів у днях;

KОК – оборотність оборотних коштів.

|

KОК =В / ОК |

[разів] |

де: В – виручка від реалізації продукції

ОК – середньорічна вартість оборотних коштів.

-

Якщо підприємство в будь-який момент часу може здійснювати усі потрібні йому угоди, то це свідчить про достатню ліквідність його фінансового стану. Підприємство є платоспроможним.

-

Б

анкрутство

– це визнання суб’єкта господарювання

неплатоспроможним, із наступною його

ліквідацією ( на протязі 2-х років).

анкрутство

– це визнання суб’єкта господарювання

неплатоспроможним, із наступною його

ліквідацією ( на протязі 2-х років).

-

Санація – це зовнішня допомога підприємству в галузі фінансової стабілізації, яка являє собою систему заходів по запобіганню банкрутства та ліквідації підприємства.