Завдання для самостійної роботи Питання для обговорення.

-

Чому фінанси підприємств складають основу фінансової системи?

-

Які рівні фінансових відносин можна виділити при розподілу виручки від реалізації продукції?

-

В

изначте

головні принципи розподілу грошових

надходжень підприємства.

изначте

головні принципи розподілу грошових

надходжень підприємства. -

За якими рівнями можна умовно класифікувати черговість грошових відрахувань суб‘єктів господарювання?

-

Які особливості впливають на організацію фінансів підприємств?

-

Які задачі виконують фінанси підприємств?

-

За рахунок яких коштів відбувається першочергове формування фінансових ресурсів підприємств?

-

Що є головним джерелом фінансових ресурсів на діючому підприємстві?

9. По яким напрямкам здійснюється використання фінансових ресурсів підприємств?

10. Яка головна мета фінансів підприємств?

11. Що таке валовий прибуток?

12. З якого прибутку сплачуються дивіденди?

13. Що таке виробничі фонди?

14. Розкрийте роль фінансів в кругообігу основних фондів.

15. Розкрийте економічну сутність і склад оборотних коштів.

16. Назвіть джерела фінансування розширеного відтворення.

17. Що таке балансова, залишкова й відновна вартість основних фондів?

18. Які існують методи прискореної амортизації?

19. Які переваги методів прискореної амортизації?

20. Які особливості функціонування оборотних коштів при нормальному здійсненні господарської діяльності підприємства?

21. Що таке санація?

22. Які особливості фінансових відносин в АПК ?

23. По яким напрямкам здійснюються фінансові відносини в сфері нематеріального виробництва.

Питання множинного вибору:

1. До складу основних фондів входять:

А. Готова продукція на складі та складські приміщення.

Б. Устаткування та напівфабрикати.

В. Передавальні пристрої та будівлі.

Г. Усі відповіді вірні.

2. Підприємство, що реалізує підакцизні товари, сплачує до інноваційного фонду податок у розмірі:

А. 1% від фонду оплати праці.

Б. 1,2% від суми валового доходу.

В. 1,0% від суми валового прибутку.

Г. 1,0% від суми чистої виручки.

3. Підприємство, що реалізує товари ,сплачує до пенсійного фонду податок у розмірі:

А. 2% від суми виручки.

Б. 32% від чистого прибутку.

В. 32% від валового прибутку.

Г. 32% від фонду оплати праці.

4. Економічний зміст категорії прибуток відповідає:

А. Доданій вартості.

Б. Валовому доходу.

В. Чистому доходу.

Г. Грошовому доходу.

5. При розподілу виручки від реалізації продукції на першому рівні фінансових відносин виокремлюють:

А. Чисту виручку.

Б. Чистий доход .

В. Фонд амортизації та валовий доход.

Г. Чисту виручку, фонд амортизації та валового доходу.

6. На ІІІ рівні розподільних відносин щодо виручки від реалізації продукції виокремлюють:

А. Чистий доход.

Б. Валовий доход і ФОП.

В. Валовий прибуток та формуються грошові фонди.

Г. Чистий прибуток.

7 .

Фінанси підприємств виконують такі

функції:

.

Фінанси підприємств виконують такі

функції:

А. Розподільну та контрольну.

Б. Розподілу, формування та контрольну.

В. Фіскальну, економічну, соціальну.

Г. Розподільну, економічну та контрольну.

8. Економічний зміст категорії доходу відповідає:

А. Чистому прибутку.

Б. Виручки від реалізації продукції.

В. Грошовому доходу.

Г. Валовому прибутку.

9. Виплати дивідендів на АТ здійснюються із фондів, які створюються на основі:

А. Валового прибутку.

Б. Чистого прибутку.

В. Нерозподіленого чистого прибутку.

Г. Розподіленого чистого прибутку.

10. До оборотних виробничих фондів належать:

А. Витрати майбутніх періодів.

Б. Обладнання та виробничі запаси.

В. Напівфабрикати власного виробництва та кошти на розрахункових рахунках.

Г. Транспортні засоби та паливо .

11. До складу фондів обігу входять:

А. Складські приміщення та готова продукція.

Б. Грошові кошти, та сейфи для їх зберігання.

В. Готова продукція на складі і відвантажена споживачам.

Г. Кошти на розрахункових рахунках та напівфабрикати

власного виробництва.

Державний БЮДЖЕТ ТА БЮДЖЕТНА ПОЛІТИКА

1. Бюджетний устрій України. Економічна сутність бюджету

2. Правова основа бюджету. Бюджетна політика

3. Бюджетний дефіцит. Державний борг: внутрішній і завнішній

4. Фінансовий механізм обслуговування державного боргу

Рекомендована література

1. Єпіфанов А.О., Сало І.В., Д'яконова I.I. Бюджет і фінансова політика України - К.: Наукова думка. - 1997. - 302с.

2. Закон України "Про бюджетну систему" //Галицькі контракти, -1995,-№30,-с.19-28.

3. Фінансове право /За редакцією Воронової Т.И. Бекерської Д.А. – К.: Наукова думка, 1995.

4. Финансы /Под ред. В.М. Родионовой. - М.: Финансы и статистика, 1994.

5.Бондарук Т.Г. Зовнішній борг України та механізм його обслуговування // Фінанси України. – 1999 – №5 – С.94.

6. Симсонов Н.Ф. и др. Финансы на макроуровне: Учеб. пособие: Высшая школа, 1998 - 192с.

7. Лишанский М.А., Маслова И.Б. Финансы в сельском хозяйстве: Учеб. пособие.- М.: Финансы, ЮНИТИ, 1992.-430с.

8. Опарін В.М. Фінанси (загальна теорія): Навч. посібник. –К.: КНЕУ, 1999-194с.

9. Кравчено В.І. Місцеві фінанси України: Навч. посібник. – К..: Товариство ”Знання” КОО, 1999 - 487с.

10. Василик О.Д. Державні фінанси України : Навч. посібник – К.: Вища школа, 1997.

11. Павлюк К.В. Фінансові ресурси держави. – К.: НІОС , 1998

13. Федосов В.М., Опарін В.М., П‘ятаченко Г.О. та ін. Податкова система України: Підручник. – К.: Либідь, 1994.

14. Фондовий ринок України: Навч. посібник / За ред. В.В.Оскольского. – К.: УФБ, Скарбниця, 1994.

1 .

Бюджетний устрій України.

Економічна

сутність державного бюджету

.

Бюджетний устрій України.

Економічна

сутність державного бюджету

-

Бюджетний устрій – це організація і принципи побудови бюджетної системи, її структури, взаємозв‘язок між окремими ланками бюджетної системи.

-

Бюджетна система складається з Держбюджету України, республіканського бюджету АРК, місцевих бюджетів. До місцевих бюджетів належать обласні, міські, районі, районі в містах, селищні і сільські бюджети.

-

Бюджетний процес – це сукупність затверджених державою юридичних норм, регулюючих діяльність органів державної влади та управління по складанню, розгляду та виконанню бюджету.

-

Основні напрямки бюджетної політики визначає Верховна Рада України, приймаючи бюджетну резолюцію.

-

Щорічний бюджет визначає кількісні параметри економіки країни.

-

Бюджети є самостійними, що забезпечується:

-

наявністю власних доходів;

-

правом визначення напрямків використання видатків.

-

Бюджетний устрій грунтується на принципах єдності, повноти, гласності, наочності і самостійності.

-

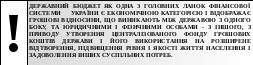

Державний бюджет як одна з головних ланок фінансової системи України є економічною категорією і відображає грошові відносини, що виникають між державою з одного боку, та юридичними і фізичними особами - з іншого, з приводу утворення централізованого фонду грошових коштів держави і його використання на розширене відтворення, підвищення рівня і якості життя населення і задоволення інших суспільних потреб.

-

За допомогою державного бюджету здійснюється розподіл та перерозподіл ВВП.

-

Бюджет відіграє керівну роль:

-

в ньому концентруються основні державні доходи у вигляді податків, зборів, відрахувань;

-

він є головним джерелом державних видатків;

-

через державний бюджет здійснюється вплив на основні народногосподарчі пропорції та контроль за формуванням грошових фондів в народному господарстві;

-

через держбюджет фінансуються основні витрати ЗЕД країни;

-

місцеві бюджети балансуються через держбюджет за допомогою субсидій та субвенцій.

-

Д

ержавний

бюджет складається з двох розділів:

доходів і видатків.

ержавний

бюджет складається з двох розділів:

доходів і видатків.

Доходи формуються переважно за рахунок податків та обов'язкових платежів.

Видатки держбюджету направляються на здійснення заходів соціального, економічного і управлінського напрямку.

-

Сукупність всіх бюджетів, що входять до складу бюджетної системи України називаються консолідованим або зведеним бюджетом.