6. Фінанси підприємств агропромислового комплексу

-

Агропромисловий комплекс – це міжгалузеве об’єднання, яке забезпечує виробниче-технологічний й економічний зв’язок в рамках єдиного процесу відтворення між виробництвом сільгоспродукції, її промислової переробки, зберігання та доведення до споживача.

-

Провідне місце в АПК займає сільськогосподарське підприємство, яке виступає зв’язуючою ланкою у технологічному ланцюгу:

-

виробництво;

-

переробка;

-

зберігання;

-

реалізація.

-

Особливості організації фінансів сільськогосподарського підприємства:

-

довгостроковість циклу кругообігу виробничих фондів;

-

нерівномірність витрат і надходжень грошових засобів на протязі року;

-

велика потреба в кредиті;

-

головним засобом виробництва є земля, яка не амортизується і не приймає участі в формуванні собівартості продукції;

-

значна частина продукції не реалізується, а залишається в середені господарства, з метою відтворення;

-

необхідність створення на підприємствах спеціальних натуравльних та грошових фондів страхування, а також резервних фондів.

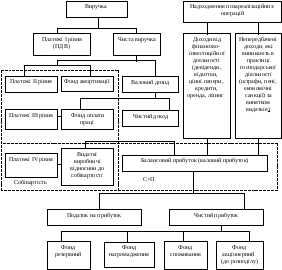

Головним джерелом грошових надходжень сільськогосподарського підприємства є виручка від реалізації продукції, розподіл якої здійснюється за такою схемою (див рис 8.5)

Рис. 8.5.Схема розподілу валового прибутку сільськогосподарського підприємства

7. Фінанси підприємств нематеріального виробництва

-

Нематеріальна (або невиробнича) сфера включає комплекс галузей народного господарства, які зайняті соціально-культурним і матеріально-побутовим обслуговуванням.

-

Фінансові відносини виникають по таким напрямкам:

-

в

ідшкодування

витрат на оплату праці;

ідшкодування

витрат на оплату праці; -

придбання матеріалів, енергоносіїв тощо;

-

створення грошових фондів виробничого, матеріального і соціального розвитку.

-

Специфіка цих відносин :

-

джерелом формування грошових доходів і фондів являються ресурси, які перерозподіляються із сфери матеріального виробництва через держбюджет та інші фонди;

-

використання грошових доходів і фондів грошових засобів відображає завершення розподільних процесів;

-

діяльність основної частини підприємств нематеріального виробництва фінансується згідно кошторису;

-

частина цих підприємств знаходяться на балансі підприємств галузі матеріального виробництва;

-

в ринкових умовах розширюється та частина підприємств, котрі функціонують в умовах госпрозрахунку .

Фінанси підприємств

Виробничо – господарська діяльність

Виручка від реалізації продукції

Рівні розподілу виручки

Амортизаційний фонд

Фонд оплати праці

Собівартість

Валовий дохід

Чистий дохід

Прибуток від реалізації

Валовий прибуток

Матеріальне виробництво

Нематеріальне виробництво

Підприємство

Ф ірма

ірма

Статутний капітал

Власний капітал

Позиковий капітал

Чистий прибуток

Податок з прибутку

Нерозподільний прибуток

Основні фонди

Оборотні кошти

Балансова вартість

Прискорена амортизація

Залишкова вартість

Відновна вартість

Кумулятивний метод амортизації

Зменшення залишкової вартості

Оборотні фонди

Фонди обігу

Банкрутство

Санація

Кошторис