5.5. Облік фінансових результатів і використання прибутку

Важливим якісним показником ефективності діяльності підприємства є прибуток. Від розміру одержаного прибутку залежить формування власних оборотних коштів, виконання зобов'язання перед бюджетом, фінансування капітальних вкладень, платоспроможність підприємства.

Основну масу прибутку підприємства одержують від реалізації продукції. В міру реалізації продукції в оборот підприємства входить і сума прибутку. З одержаного прибутку підприємства сплачують до бюджету податок на прибуток та поповнюють власний капітал, створюють резервні фонди, виплачують дохід учасникам та здійснюють інші заходи, передбачені законодавством і установчими документами.

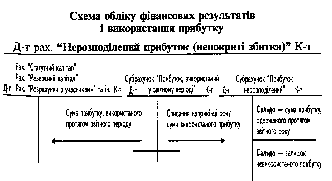

Одержаний прибуток, який накопичується на рахунку "Нерозподілений прибуток (непокриті збитки)", підприємства відображають зростаючим підсумком з початку року – до його розподілу і списанням після закінчення року.

З метою одержання інформації про суму одержаного і використаного протягом звітного періоду прибутку Планом рахунків до зазначеного рахунка передбачено ведення субрахунків:

"Прибуток нерозподілений", "Непокриті збитки", "Прибуток, використаний у звітному періоді".

Використання прибутку протягом звітного періоду відображають на дебеті субрахунку "Прибуток, використаний у звітному періоді" в кореспонденції з кредитом рахунків: "Статутний капітал", "Резервний капітал" – на суму прибутку, спрямованого до статутного та резервного капіталу підприємства; "Розрахунки з учасниками" – на суму доходів (дивідендів), нарахованих учасникам за рахунок прибутку. При складанні річного звіту сума використаного підприємством протягом звітного року прибутку списується на зменшення одержаного (невикористаного) прибутку записом:

Д-т субрах. "Прибуток нерозподілений"

К-т субрах. "Прибуток, використаний у звітному періоді".

Після цього запису субрахунок "Прибуток, використаний у звітному періоді" закривається (залишку на 1 січня наступного за звітним року немає), а на субрахунку "Прибуток нерозподілений" кредитове сальдо відображають залишок невикористаного на звітну дату прибутку.

Якщо в результаті господарської діяльності за звітний період підприємство мало непокритий збиток, то його сума списується за рахунок нерозподіленого прибутку або резервного капіталу.

Тема 6 Класифікація рахунків бухгалтерського обліку

8.1. Класифікація рахунків стосовно балансу

8.2. Класифікація рахунків за їхнім економічним змістом

8.3. Класифікація рахунків за призначенням та побудовою

8.4. План рахунків та його характеристика

8.1. Класифікація рахунків стосовно балансу

Всі рахунки стосовно балансу поділяються на активні, пасивні та активно-пасивні. Як баланс, так і рахунки бухгалтерського обліку мають двосторонню форму. Залежно від того, на якому боці балансу відображено певну статтю (на лівому, тобто в активі, чи на правому – в пасиві), на тому самому боці відкритого для даної статті рахунка записується сальдо та збільшення, а на протилежному боці – зменшення. Економічна відмінність між активними і пасивними рахунками полягає, що на активних рахунках обліковується наявність та рух засобів підприємства, а на пасивних – наявність та рух джерел утворення вказаних засобів. Формальною ознакою, відмінністю між активними і пасивними рахунками є те, що сальдо на активних рахунках завжди дебетове, а на пасивних – кредитове.

Окрему групу рахунків становлять активно-пасивні. Проте в межах групи вони неоднорідні. На них обліковуються засоби, джерела та господарські процеси. Виходячи з цього, сальдо за ними може бути в певний період дебетовим, а в інший – кредитовим. Разом з тим окремі активно-пасивні рахунки можуть мати розгорнуте сальдо, тобто одноразове сальдо за дебетом і кредитом. На такі синтетичні рахунки не поширюється загальне правило виведення сальдо. Тут сальдо виводиться як підсумок сальдо аналітичних рахунків, відкритих до цього синтетичного рахунка. Оскільки на кінець місяця будь-який аналітичний рахунок активно-пасивного синтетичного рахунка буде або активним, або пасивним, зрозуміло, що й цей рахунок матиме сальдо або дебетове, або кредитове.

Вивести сальдо за активно-пасивним рахунком без аналітичних рахунків неможливо, тому що на дебеті активно-пасивних рахунків обліковують збільшення за активними аналітичними рахунками і зменшення за пасивними аналітичними рахунками, а на кредиті – навпаки.

Виходячи з цього можна вивести таке правило перевірки сальдо активно-пасивних рахунків: сальдо дебетове початкове плюс оборот за дебетом плюс сальдо кредитове кінцеве дорівнює сальдо кредитовому початковому плюс оборот за кредитом плюс сальдо дебетове кінцеве.

Крім того, стосовно балансу всі рахунки поділяються на балансові й забалансові.

Балансові рахунки призначено для обліку наявності й руху засобів, джерел їх утворення та господарських процесів. На них обліковують засоби та джерела, які належать підприємству, а залишки за цими рахунками відображаються в балансі.

Забалансові рахунки призначено для обліку матеріальних цінностей, які не належать підприємству, але перебувають у його користуванні або на відповідальному зберіганні. Наявність та рух таких засобів не відображуються в балансі користувача, оскільки їх відбито в балансі того підприємства, власністю якого вони є.

На забалансових рахунках обліковуються орендовані основні засоби, матеріали, прийняті для переробки, обладнання, прийняте для монтажу, матеріальні цінності, прийняті на відповідальне зберігання, бланки суворої звітності та ін.

Особливістю забалансових рахунків є однобічний запис. Ці рахунки не кореспондують один з одним, записи на них мають лише контрольний характер, як свідчення відповідальності підприємства за вказані засоби. У разі надходження таких засобів їх оприбутковують на підставі відповідних документів, а в разі їхнього вибуття – списують.