Типова американська холдингова банківська компанія.

Додаток 7

Організаційна структура типового німецького універсального банку

Додаток 4

Органи контролю за діяльністю банків у США

КГО – Контролер грошового обігу (структура у Міністерстві фінансів)

ФКСД – Федеральна корпорація страхування депозитів.

Додаток.1

Структура кредитної системи

Додаток 6

Додаток 6

Додаток 8

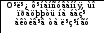

Організаційна структура Банку Франції

Перший Другий

заступник заступник

ГЕНЕРАЛЬНА РАДА

Рада по грошовій

Рада по грошовій

політиці

Генеральний Головне Головне Головне

секретаріат управління управління управління

з банківської розрахунково- з кредитування

регламентації касових

операцій

Головне Головне Головне Головне

управління управління управління управління

досліджень іноземних по виробництву підготовки

операцій банкнот кадрів

Управління Адміністративне

юридичних керівництво

служб

Додаток 2

Контроль офіційних органів за діяльністю банків

|

Країна |

Основні органи контролю |

Ревізії на місцях |

Звіти про фінансовий стан |

|

Німеччина |

Федеральне відомство контролю над банками ( при МФ ) |

Раз на рік незалежними аудиторськими фірмами за дорученням бюро |

Річний та щомісячний звіт про фінансовий стан і річний, квартальний та щомісячний звіти про великі позики |

|

Франція |

Національна кредитна рада, Банківська комісія, Комітет кредитних установ, Комісія з питань регулювання банківської діяльності |

Раз на рік або на два роки Банківською комісією ( за допомогою працівників Банку Франції) |

Повні звіти – 1 раз на півроку, скорочені – щомісяця, регулярні звіти про великі кредити |

|

Японія |

Бюро банків при МФ, Банк Японії |

Один раз на 2-3 роки |

Річний баланс про фінансовий стан, звіт про доходи – раз на півроку |

|

Великобританія |

Банк Англії, Агенція фінансових послуг |

Щорічно приватними аудиторськими фірмами |

Річний баланс, звіт про деякі операції негайно після їх завершення |

|

США |

ФРС, Контролер грошового обігу, ФКСД, 50 банківських департаментів штатів |

Раз на 1-2 роки |

Повні квартальні звіти про фінансовий стан та доходи |

Додаток 3

Програми страхувуання банківських депозитів

|

Країна |

Установа |

Розмір гарантії |

Примітка |

|

Франція |

Асоціація французських банків (недержавна) |

400 тис. франків на 1 вкладника, але не більше ніж 200 млн. франків на один банк |

Банки, що ефективно працюють, надають допомогу банкам, які знаходяться у скрутному стані |

|

Японія |

Корпорація страхування депозитів (федеральна) |

10 млн.єн на одного вкладника |

|

|

Великобританія |

Фонд захисту вкладників (федеральний) |

75% суми депозиту до 20 тис. фунтів стерлінгів |

|

|

США |

Федеральна корпорація страхування депозитів |

100 тис. доларів на одного вкладника |

|

|

Німеччина |

Федеральна асоціація німецьких банків (недержавна) |

30% від суми банківського вкладу на одного вкладника |

У надзвичайних ситуаціях федеральні органи земель та приватні банки надають допомогу |

Додаток 10

Резервні вимоги центральних банків

|

Країна |

Мінімальні норми обов’язкових резервів, встановлені центральними банками |

|

Франція |

5% від суми депозитів до запитання, 1% від суми ощадних вкладів. |

|

Японія |

За строковими вкладами: 0,125% при сумі 50-500 млрд.єн, 1,75% при сумі 500-2500 млрд.єн |

|

Великобританія |

0,35% за депозитами |

|

Німеччина |

За депозитами до запитання: 6,6% - до 10 млн.марок, 9,9% - від 10 до 100 млн.марок, 12,1% - більш як 100 млн. марок; за ощадними вкладами – 4,14%, за строковими вкладами до 4 років – 4,95% |

|

США |

3% за рахунками до запитання та іншими трансакційними рахунками сумою до 42,2 млн.доларів, 10% - за рахунками з більшою сумою коштів, 3% за неособистими строковими рахунками строком до 1,5 років |

1 СПЗ -спеціальні права запозичення (special drawing rights)- міжнародні платіжні засоби, які використовуються Міжнародним валютним фондом для безготівкових міжнародних розрахунків шляхом записів на спеціальних рахунках та в якості розрахункової одиниці МВФ.

ЕКЮ-European currency unit- регіональна міжнародна розрахункова одиниця Європейського валютного союзу , використовувалась з 1979 до 1 січня 1999 р.

2 На це явище вперше звернув увагу польський вчений М.Копернік, а сформулював як закон Т.Грешем – державний діяч та фінансист Англії XVI ст.

2 Торгові банки — аналог інвестиційних банків США. Вони виникли у XVIII ст. (банк "Берінг Брозерс" — 1763 р.) внаслідок розвитку міжнародної торгівлі Британії. Спочатку це були скоріше комерційні фірми, орієнтовані на торгові операції. Згодом ці операції почали фінансувати і акцентувати векселі (звідси їх перша назва — акцептні). У період між війнами, через послаблення міжнародної торгівлі, торгові банки звернулися до внутрішньої торгівлі, а зіткнувшись із конкуренцією з боку комерційних банків, вони змушені були урізноманітнити свою діяльність, займаючись операціями ділових банків.

3 Залежно під того, якого законодавства нони дотримуються, комерційні банки у США поділяються на національні (мають федеральний статут) і банки штатів (підпорядковуються законодавству окремих штатів).

4 Наприклад, у 1986 р. «Бенкерс траст компані оф Нью-Йорк» отримала дозвіл на гарантоване розміщення і продаж (через свій самостійний філіал) комерційних цінних паперів, випущених для її клієнтів. Але ФРС наполягала, щоб обсяг продажу цих короткострокових векселів не перевищував 5% валової виручки філіалу, а власне компанії було заборонено розміщувати на рину паперів більш ніж 5%. «Сітікорп», «Морган геренті», «Бенкерс траст» отримали право на роботу з корпоративними цінними паперами.

Наступний крок було зроблено в 1989 р., коли право на гарантоване розміщення о корпоративних облігацій було надано «Чейз Манхеттен бснк», «Морган геренті», «Бенкерс траст», «Сітікорп» і «Секьюріті пасіфік» через їхні філіали з тими ж обмеженнями щодо частки виручки філіалів від цієї діяльності і частки ринку. Нарешті в 1990 р. «Дж. П. Морган бенк» став першою в США за останні півстоліття банківською установою, якій дозволили займатися гарантованим розміщенням нових корпоративних акцій.

5 Наприклад, у «Даймлер Бенк.» його частка становить 24 відсотки власного капіталу.

6 Особливістю індустріалізації Німеччини наприкінці XIX ст. можна назвати те, що структуроутворюючою галуззю тут була чорна металургія, отже, із самого початку виникла велика потреба у фінансуванні вкладень в основини капітал. Біржові потрясіння XIX — початку XX ст. в Німеччині були сильніші, ніж в Англії, в результаті чого відбулося більш жорстке регулювання біржової діяльності. Причому на перших порах розвиток фондової біржі в Німеччині підпорядковувався інтересам великих банків. А самі банки па початку були змішаними, або універсальними, що об'єднували три головні види діяльності, які в англійській моделі закріплювалися за різними видами фінансових установ — кредитною, емісійною та інвестиційною.

3

4