Шаг 5. Бюджет налоговых выплат

Расчет налогов производится согласно налоговому законодательству Российской Федерации в соответствии со ставками налогов (табл. 30).

Первоначально рассчитывают бюджет налогов, включаемых в себестоимость по форме табл. 31, а затем оплачиваемых из прибыли (табл. 32).

Таблица 30

Ставки налогов, %

|

№ п/п |

Виды налогов |

Ставка, % |

Объект налогообложения |

|

1 |

НДС |

18,0 |

Выручка от реализации |

|

2 |

Отчисления на социальные нужды в территориальные фонды: |

|

Фонд оплаты труда |

|

|

– в пенсионный фонд |

28,0 |

|

|

|

– в фонд социального страхования |

5,4 |

|

|

|

– в фонд медицинского страхования |

3,6 |

|

|

|

– в фонд занятости |

2,0 |

|

|

3 |

Налог на прибыль |

20 |

Налогооблагаемая прибыль |

|

4 |

Налог на имущество |

2,0 |

Остаточная стоимость оборудования и зданий |

|

5 |

Земельный налог |

1,5 |

Кадастровая стоимость земельного участка. Условно принимается равной стоимости приобретения земли |

Примечание: на момент выдачи индивидуального задания студенту ставки налогов уточняются в соответствии с изменениями в законодательстве

Таблица 31

Бюджет налоговых платежей, включаемых в себестоимость, тыс. руб.

|

№ п/п |

Виды налогов |

Издержки, тыс. руб. |

|||

|

1-й год |

2-й год |

3-й год |

Всего: |

||

|

1 |

Отчисления на социальные нужды: |

|

|

|

|

|

|

– в пенсионный фонд |

912∙0,28=255,3 |

1200∙0,28=336,0 |

1392∙0,28=389,7 |

981,0 |

|

|

– на социальное страхование |

912∙0,054=49,2 |

1200∙0,054=64,8 |

1392∙0,054=75,1 |

189,1 |

|

|

– на медицинское страхование |

912∙0,036=32,8 |

1200∙0,036=43,2 |

1392∙0,036=50,1 |

126,1 |

|

|

– в фонд занятости |

912∙0,02=18,2 |

1200∙0,02=24,0 |

1392∙0,02=27,8 |

70,0 |

|

2 |

Земельный налог |

400∙0,015=6,0 |

400∙0,015=6,0 |

400∙0,015=6,0 |

18,0 |

|

|

Итого: |

361,5 |

474 |

548,7 |

1384,2 |

Шаг 6. Бюджет кредитных выплат

Данный бюджет (табл. 32) выполняется в виде стандартной программы расчета кредитов, которая берется у преподавателя.

Таблица 32

Форма бюджета по кредитам

|

1. Сумма К, подлежащая уплате в рассрочку, руб. |

2 000 000,00 |

|

|||||||

|

Первоначальный взнос |

В рублях |

0 |

руб. |

||||||

|

Процентная ставка годовая i |

12 |

% |

|||||||

|

2. Срок рассрочки (месяцев) |

36 |

месяцев |

|||||||

|

Вид платежа |

Равновеликий аннуитетный платеж |

|

|||||||

|

|

|

Порядковый номер периода |

|

|

Ежемесячный платеж |

||||

|

|

|

Номер платежа |

Размер платежа, руб. |

|

|||||

|

|

|

Кредит |

% |

Всего |

|

||||

|

|

|

1 |

46 429,00 |

20 000,00 |

66 429,00 |

||||

|

|

|

2 |

46 893,00 |

19 536,00 |

66 429,00 |

||||

|

|

|

3 |

47 362,00 |

19 067,00 |

66 429,00 |

||||

|

|

|

4 |

47 836,00 |

18 593,00 |

66 429,00 |

||||

|

|

|

5 |

48 314,00 |

18 115,00 |

66 429,00 |

||||

|

|

|

6 |

48 797,00 |

17 632,00 |

66 429,00 |

||||

|

|

|

7 |

49 285,00 |

17 144,00 |

66 429,00 |

||||

|

|

|

8 |

49 778,00 |

16 651,00 |

66 429,00 |

||||

|

|

|

9 |

50 276,00 |

16 153,00 |

66 429,00 |

||||

|

|

|

10 |

50 779,00 |

15 650,00 |

66 429,00 |

||||

|

|

|

11 |

51 286,00 |

15 143,00 |

66 429,00 |

||||

|

|

|

12 |

51 799,00 |

14 630,00 |

66 429,00 |

||||

|

|

Итого за 1-й год: |

|

588 834,00 |

208 314,00 |

797 141,00 |

||||

|

|

|

13 |

52 317,00 |

14 112,00 |

66 429,00 |

||||

|

|

|

14 |

52 841,00 |

13 588,00 |

66 429,00 |

||||

|

|

|

15 |

53 369,00 |

13 060,00 |

66 429,00 |

||||

|

|

|

16 |

53 903,00 |

12 526,00 |

66 429,00 |

||||

|

|

|

17 |

54 442,00 |

11 987,00 |

66 429,00 |

||||

|

|

|

18 |

54 986,00 |

11 443,00 |

66 429,00 |

||||

|

|

|

19 |

55 536,00 |

10 893,00 |

66 429,00 |

||||

|

|

|

20 |

56 091,00 |

10 338,00 |

66 429,00 |

||||

|

|

|

21 |

56 652,00 |

9 777,00 |

66 429,00 |

||||

|

|

|

22 |

57 219,00 |

9 210,00 |

66 429,00 |

||||

|

|

|

23 |

57 791,00 |

8 638,00 |

66 429,00 |

||||

|

|

|

24 |

58 369,00 |

8 060,00 |

66 429,00 |

||||

|

|

Итого за 2-й год: |

|

663 516,00 |

133 632,00 |

797 141,00 |

||||

|

|

|

25 |

58 952,00 |

7 477,00 |

66 429,00 |

||||

|

|

|

26 |

59 542,00 |

6 887,00 |

66 429,00 |

||||

|

|

|

27 |

60 137,00 |

6 292,00 |

66 429,00 |

||||

|

|

|

28 |

60 739,00 |

5 690,00 |

66 429,00 |

||||

|

|

|

29 |

61 346,00 |

5 083,00 |

66 429,00 |

||||

|

|

|

30 |

61 960,00 |

4 469,00 |

66 429,00 |

||||

|

|

|

31 |

62 579,00 |

3 850,00 |

66 429,00 |

||||

|

|

|

32 |

63 205,00 |

3 224,00 |

66 429,00 |

||||

|

|

|

33 |

63 837,00 |

2 592,00 |

66 429,00 |

||||

|

|

|

34 |

64 475,00 |

1 954,00 |

66 429,00 |

||||

|

|

|

35 |

65 120,00 |

1 309,00 |

66 429,00 |

||||

|

|

|

36 |

65 758,00 |

658,00 |

66 416,00 |

||||

|

|

Итого за 3-й год |

|

747 650,00 |

49 485,00 |

797 141,00 |

||||

|

|

Итого: |

|

2 000 000,00 |

391 431,00 |

2 391 431,00 |

||||

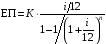

Величину ежемесячного аннуитентного равномерного кредитного платежа (ЕП) для бюджета кредитных выплат также можно посчитать по следующей формуле:

,

,

|

где i – |

годовая процентная ставка кредитования (в долях единицы); |

|

К – |

сумма кредита; |

|

n – |

период кредитования в месяцах. |

Для всех вариантов принять 36 месяцев.

руб.

руб.