2.2. Оценка финансового состояния предприятия

При оценке финансовой деятельности применяется система аналитических коэффициентов, которые для удобства подразделяются на несколько групп оценок: финансовой устойчивости предприятия, ликвидности и платежеспособности, деловой активности, прибыли и рентабельности предприятия.

Исходными данными для проведения анализа финансовой деятельности предприятия являются «Бухгалтерский баланс» (форма № 1) и «Отчет о прибылях и убытках» (форма № 2).

Анализ финансовой устойчивости предприятия основывается на исследовании системы абсолютных и относительных показателей, в совокупности отражающих устойчивость его финансового состояния.

Установим тип финансовой устойчивости. Полученные результаты сгруппируем в табл. 2.8.

Таблица 2.8

Анализ типа финансовой устойчивости

|

Показатель |

На конец 2007 г., тыс. руб. |

На конец 2008 г., тыс. руб. |

На конец 2009 г., тыс. руб. |

Абсолютное изменение, тыс. руб. |

|

|

09/07 |

09/08 |

||||

|

Общая величина запасов и затрат (ЗЗ) |

15 |

17 |

405 |

390 |

388 |

|

Собственные оборотные средства (СОС) |

104 |

(3180848) |

(7156942) |

-7157046 |

-3976094 |

|

Функционирующий капитал (ФК) |

108 |

(2129353) |

(7156942) |

-7157050 |

-5027589 |

|

Общая величина основных источников средств (ВИ) |

7606 |

68524 |

67430 |

59824 |

-1094 |

|

Излишек или недостаток собственных оборотных средств (Фс) |

90 |

(3180865) |

(7157347) |

7157257 |

-3976482 |

|

Излишек или недостаток собственных оборотных и долгосрочных заемных источников формирования запасов и затрат (Фт) |

93 |

(2129370) |

(7157347) |

-7157440 |

-5027977 |

|

Излишек или недостаток общей величины основных источников для формирования запасов и затрат (Фо) |

7591 |

68507 |

67025 |

59434 |

-1482 |

|

|

|||||

|

Трехкомпонентный показатель типов финансовой устойчивости |

1, 1, 1 |

0, 0, 1 |

0, 0, 1 |

- |

- |

Трехкомпонентный показатель в 2007 году свидетельствует об абсолютной финансовой устойчивости, т.е. предприятие не зависело от внешних кредиторов. В 2008 и 2009 годах финансовое состояние предприятия ухудшилось, трехкомпонентный показатель свидетельствует о неустойчивом финансовом состоянии.

Относительные коэффициенты, характеризующие финансовую устойчивость, показаны в табл. 2.10. Исходные данные для расчета коэффициентов представлены в табл. 2.9.

Таблица 2.9

Исходные данные для расчета показателей финансовой устойчивости

|

Показатель |

На конец 2007 г., тыс. руб. |

На конец 2008 г., тыс. руб. |

На конец 2009 г., тыс. руб. |

|

Собственный капитал (СК) |

150 |

(996) |

(228211) |

|

Валюта баланса (ВБ) |

7654 |

3504317 |

7252109 |

|

Долгосрочные пассивы (ДП) |

4 |

1051495 |

- |

|

Краткосрочные обязательства (КО) |

7500 |

2453818 |

7480320 |

|

Внеоборотные активы (ВА) |

46 |

3179852 |

6928731 |

|

Оборотные активы (ОА) |

7608 |

324465 |

323378 |

|

Собственные оборотные средства (СОС) |

104 |

(3180848) |

(7156942) |

|

Запасы и затраты (ЗЗ) |

15 |

17 |

405 |

|

Основные средства (ОС) |

- |

58 |

34 |

|

Материальные оборотные активы (МОА) |

- |

- |

- |

Таблица 2.10

Показатели финансовой устойчивости

|

Показатель |

Норма-тивное значение |

На конец 2007 г. |

На конец 2008 г. |

На конец 2009 г. |

Абсолютное изменение |

|

|

09/07 |

09/08 |

|||||

|

Коэффициент автономии (Кавтон.) |

≥0,5 |

0,02 |

(0,0003) |

(0,0003) |

-0,0203 |

- |

|

Коэффициент соотношения заемных и собственных средств (Кз/с) |

<0,5 |

50,0 |

(3519,4) |

(32,8) |

-82,8 |

3486,6 |

|

Коэффициент финансовой устойчивости (Кф.у.) |

>0,8 |

0,02 |

0,30 |

(0,03) |

-0,05 |

-0,33 |

|

Индекс постоянного актива (Iвнеоб.) |

0,5 |

0,3 |

(3192,6) |

(30,4) |

-30,7 |

3162,2 |

|

Коэффициент маневренности собственного капитала (Кманевр.) |

0,5 |

0,7 |

3193,6 |

31,4 |

30,7 |

-3162,2 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Коб.оа) |

>0,1 |

0,01 |

(9,8) |

(22,1) |

-22,11 |

-12,3 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами (Коб.мз) |

>0,6 |

6,9 |

(187108,7) |

(17671,5) |

-17678,4 |

169437,2 |

|

Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия (Кр.ст.оф) |

>0,5 |

- |

0,00002 |

0,000005 |

0,000005 |

-0,000015 |

Как показывают данные табл. 2.10, коэффициент автономии за весь анализируемый период не отвечает минимальному рекомендуемому значению, равному 0,5. Это свидетельствует о том, что предприятие зависимо от заемного капитала.

Значение коэффициента соотношения заемных и собственных средств свидетельствует о том, кредиторы обеспечивают больше финансовых ресурсов для работы компании, чем акционеры.

Коэффициент финансовой устойчивости характеризует долю постоянного капитала в общей валюте баланса. Рекомендуемая величина коэффициента более 0,8. То есть для анализируемой нами организации данный коэффициент ниже минимально необходимого значения.

Индекс постоянного состава показывает, какая часть собственного капитала направлена на финансирование внеоборотных активов. В нашем случае значение индекса ниже оптимального значения, равного 0,5.

Коэффициент маневренности показывает, какая часть источников собственных средств находится в наиболее мобильных активах, т.е. используется для текущей деятельности. Значение данного коэффициента отличается от нормативного значения, составляющего 0,5.

Значение коэффициента обеспеченности оборотных активов собственными оборотными средствами, характеризующего долю собственных оборотных средств в оборотных активах, также не отвечает минимально необходимому значению, равному 0,1.

Коэффициент обеспеченности запасов собственными оборотными средствами характеризует долю формирования запасов за счет собственного капитала. Нормативу отвечает только значение коэффициента в 2007 году.

Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия характеризует уровень производственного потенциала. На анализируемом предприятии уровень производственного потенциала ниже минимального необходимого значения.

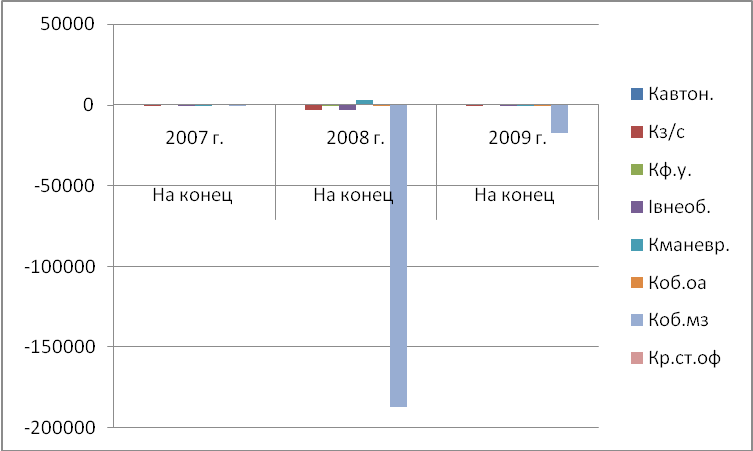

Динамика коэффициентов показана на рис. 2.3.

Рис. 2.3. Динамика коэффициентов финансовой устойчивости

То есть, практически все коэффициенты финансовой устойчивости на протяжении всего анализируемого периода не отвечают нормативным требованиям. Это свидетельствует о финансовой неустойчивости предприятия.

Д

Кр.ст.оф

Таблица 2.11

Группировка активов бухгалтерского баланса для оценки ликвидности

|

Показатель |

На конец 2007 г., тыс. руб. |

На конец 2008 г., тыс. руб. |

На конец 2009 г., тыс. руб. |

Абсолютное изменение, тыс. руб. |

|

|

09/07 |

09/08 |

||||

|

А1 – наиболее ликвидные активы |

86 |

1390 |

3147 |

3061 |

1757 |

|

А2 – быстро реализуемые активы |

7500 |

63249 |

63734 |

56234 |

485 |

|

А3 – медленно реализуемые активы |

22 |

3892 |

563 |

541 |

-3329 |

|

А4 – трудно реализуемые активы |

46 |

3435786 |

7184665 |

7184619 |

3748879 |

Таблица 2.12

Группировка пассивов бухгалтерского баланса для оценки ликвидности

|

Показатель |

На конец 2007 г., тыс. руб. |

На конец 2008 г., тыс. руб. |

На конец 2009 г., тыс. руб. |

Абсолютное изменение, тыс. руб. |

|

|

09/07 |

09/08 |

||||

|

П1 – наиболее срочные обязательства |

- |

255941 |

255948 |

255948 |

7 |

|

П2 – краткосрочные пассивы |

7500 |

2197877 |

7224372 |

7216872 |

5026495 |

|

П3 – долгосрочные пассивы |

4 |

1051495 |

- |

-4 |

-1051495 |

|

П4 – постоянные пассивы |

150 |

(996) |

(228211) |

-228361 |

-227215 |

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения: А1 П1; А2 П2; А3 П3; А4 < П4. Платежный излишек и недостаток рассчитан в табл. 2.13.

Таблица 2.13

Платежный излишек и недостаток

|

Показатель |

Условие ликвидности |

На конец 2007 г., тыс. руб. |

На конец 2008 г., тыс. руб. |

На конец 2009 г., тыс. руб. |

|

A1 – П1 |

≥ 0 |

86 |

-254551 |

-252801 |

|

A2 – П2 |

≥ 0 |

0 |

-2134628 |

-7160638 |

|

A3 – П3 |

≥ 0 |

18 |

-1047603 |

563 |

|

A4 – П4 |

≤ 0 |

-104 |

3436782 |

7412876 |

Как видно из табл. 2.13, баланс анализируемого предприятия не является ликвидным. Однако проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Для качественной оценки финансового положения предприятия, кроме абсолютных показателей, рассчитываются финансовые коэффициенты. Показатели ликвидности и платежеспособности рассчитаны и показаны в табл. 2.15. Исходные данные для расчета коэффициентов представлены в табл. 2.14.

Таблица 2.14

Исходные данные для расчета показателей ликвидности и платежеспособности

|

Показатель |

На конец 2007 г., тыс. руб. |

На конец 2008 г., тыс. руб. |

На конец 2009 г., тыс. руб. |

|

1 |

2 |

3 |

4 |

|

Денежные средства (ДС) |

86 |

1390 |

3147 |

|

Продолжение таблицы 2.14 |

|||

|

1 |

2 |

3 |

4 |

|

Краткосрочные финансовые вложения (КФВ) |

- |

- |

- |

|

Краткосрочные обязательства (КО) |

7500 |

2453818 |

7480320 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (ДЗ) |

7500 |

63249 |

63734 |

|

Оборотные активы (ОА) |

7608 |

324465 |

323378 |

|

Прочие оборотные активы (Проа) |

- |

- |

- |

|

Запасы и затраты (ЗЗ) |

15 |

17 |

405 |

Таблица 2.15

Показатели ликвидности и платежеспособности

|

Показатель |

Нормативное значение |

На конец 2007 г. |

На конец 2008 г. |

На конец 2009 г. |

Абсолютное изменение |

|

|

09/07 |

09/08 |

|||||

|

Общий показатель ликвидности (Кобщ.) |

≥ 1 |

1,02 |

0,02 |

0,01 |

-1,01 |

-0,01 |

|

Коэффициент абсолютной ликвидности (Кабс.л.) |

> 0,2 |

0,01 |

0,0006 |

0,0004 |

-0,0096 |

-0,0002 |

|

Коэффициент критической ликвидности (Ккрит.л.) |

> 0,8 |

1,01 |

0,03 |

0,01 |

-1,00 |

-0,02 |

|

Коэффициент текущей ликвидности (Ктек.л.) |

> 2 |

1,01 |

0,03 |

0,01 |

-1,00 |

-0,02 |

|

Коэффициент маневренности капитала (Кманевр.к) |

– |

0,20 |

(0,002) |

(0,0001) |

-0,2001 |

0,001 |

|

Коэффициент восстановления платежеспособности (Кв.п.) |

≥ 1 |

- |

(0,23) |

0 |

- |

0,23 |

Общий показатель ликвидности характеризует комплексную оценку ликвидности баланса. Значение данного показателя в 2008 и 2009 годах ниже минимально необходимого уровня, равного 1.

Коэффициент абсолютной ликвидности не соответствует требуемому значению, составляющему более 0,2, на протяжении всего анализируемого периода. Коэффициент показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Таким образом, анализируемое предприятие в текущий момент не может на 25 - 30% (нормальный уровень ликвидности) погасить все свои долги.

Коэффициент критической ликвидности отражает, какая часть краткосрочных обязательств будет погашена при условии своевременного проведения расчетов с дебиторами. Значение данного показателя в 2008 и 2009 годах ниже минимально необходимого уровня, равного 0,8.

Коэффициент текущей ликвидности за весь анализируемый период не соответствует минимальному рекомендуемому значению, равному 2. Коэффициент показывает платежные возможности предприятия, оцениваемые при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, и продажи в случае необходимости прочих элементов материальных оборотных средств. Таким образом, платежные возможности анализируемого предприятия при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, и продажи в случае необходимости прочих элементов материальных оборотных средств, не соответствуют нормативным требованиям.

Коэффициент маневренности капитала снижается к концу анализируемого периода.

Коэффициент восстановления платежеспособности ниже нормативного значения, равного 1. Это значит, что в ближайшие 6 месяцев предприятие не способно восстановить платежеспособность.

Динамика коэффициентов показана на рис. 2.4.

Рис. 2.4. Динамика коэффициентов ликвидности и платежеспособности

Таким образом, все коэффициенты ликвидности и платежеспособности имеют тенденцию к снижению и на конец анализируемого периода не отвечают нормативным требованиям.