2.3 Оценка эффективности формирования прибыли страховой компании

Проведем анализ доходов и расходов страховой компании на основании данных СК «Индиго». Для начала рассмотрим структуру и динамику доходов и расходов страховой компании. Анализ доходов СК «Индиго» представлен в таблице 2.3.1

Таблица 2.3.1 – Анализ доходов СК «Индиго», за 2009-2010 гг.

|

Виды дохода в зависимости от типа деятельности |

Сумма полученного дохода на 01.01.2010г., тыс. грн. |

Структура, % |

Сумма полученного дохода на 01.01.2011, тыс. грн. |

Структура, % |

Изменение структуры за прошедший период |

|

Доход от реализации услуг, отличных от страхования жизни |

9521,3 |

8,2748 |

8870,9 |

21,059 |

12,7842 |

|

Доход от оказания услуг для других страховщиков и выполнения работ |

10,9 |

0,0095 |

7,5 |

0,0178 |

0,0083 |

|

Доход от реализации услуг по страхованию жизни |

0 |

0 |

0 |

0 |

0 |

|

Доход от другой операционной деятельности |

3352 |

2,9132 |

565,4 |

1,3422 |

-1,571 |

|

Доход от финансовой деятельности |

11 |

0,0096 |

0,1 |

0,0002 |

-0,0094 |

|

Другие доходы |

102169 |

88,793 |

32680,2 |

77,5808 |

-11,2122 |

|

Чрезвычайные доходы |

0 |

0 |

0 |

0 |

0 |

|

Всего |

115064,2 |

100 |

42124,1 |

100 |

- |

Исходя из полученных результатов, можно сделать вывод, что основу доходов СК СК «Индиго» составляют другие доходы, к которым можно отнести, например, доходы от индексации основных средств и нематериальных активов, от оказания консультационных услуг, реализации предметов заставы и прочее. Возможно, такой состав доходов обосновывается политикой компании, направленной на покрытие своих убытков за счет роста доходов от осуществления консультационной деятельности, индексации средств. В целом проведение такой политики показывает успешный результат, поскольку компания получает финансовую прибыль по итогам работы, однако в дальнейшем необходим пересмотр политики деятельности компании на страховом рынке. В 2009 году объем полученных других доходов составил 102169 тыс. грн., что в относительном выражении составляло 88,7930% от общего объема доходов, полученных в этом году. За год величина этих доходов снизилась на 11,2122% в общей структуре, составив при этом 32680,2 тыс. грн. Это произошло за счет роста доли доходов, полученных от реализации услуг, отличных от страхования жизни, на 12,7842%, которые на конец 2010 года составили 8870,9 тыс. грн. В целом такая тенденция характеризует деятельность страховой компании эффективной, поскольку наблюдается увеличение доли доходов от того вида деятельности, ради которого была создана страховая компания. Однако для окончательных выводов на этот счет необходимо рассмотреть динамику доходов страховой компании по видам деятельности на протяжении нескольких периодов. По такой структуре доходов можно сделать вывод, что компания не занимается страхованием жизни, не имея на это лицензии, поскольку отсутствуют доходы от оказания услуг по страхованию жизни и на 2009, и на 2010 год. Кроме того, за период произошло снижение доли финансовых доходов, а также доходов от другой операционной деятельности за счет роста доходов от оказания услуг другим страховщикам. Исходя из такой структуры доходов, можно предположить, что в 2009-2010 годах страховая компания занималась осуществлением консультационных услуг в условиях падения страхового рынка страны в целом.

Проведем анализ динамики доходов по видам деятельности (см.табл.2.3.2)

Таблица 2.3.2. - Анализ динамики доходов по видам деятельности за 2009-2010 гг.

|

Виды дохода в зависимости от типа деятельности |

Величина полученного дохода в 2009 году, тыс. грн. |

Величина полученного дохода в 2010 году, тыс. грн. |

Абсолютное изменение, тыс.грн. |

Относительное изменение, % |

|

Доход от реализации услуг, отличных от страхования жизни |

9521,3 |

8870,9 |

-650,4 |

-6,83 |

|

Доход от оказания услуг для других страховщиков и выполнения работ |

10,9 |

7,5 |

-3,4 |

-31,19 |

|

Доход от реализации услуг по страхованию жизни |

0 |

0 |

0 |

|

|

Доход от другой операционной деятельности |

3352 |

565,4 |

-2786,6 |

-83,13 |

|

Доход от финансовой деятельности |

11 |

0,1 |

-10,9 |

-99,09 |

|

Другие доходы |

102169 |

32680,2 |

-69488,8 |

-68,01 |

|

Чрезвычайные доходы |

0 |

0 |

0 |

|

|

Всего |

115064,2 |

42124,1 |

-72940,1 |

-63,39 |

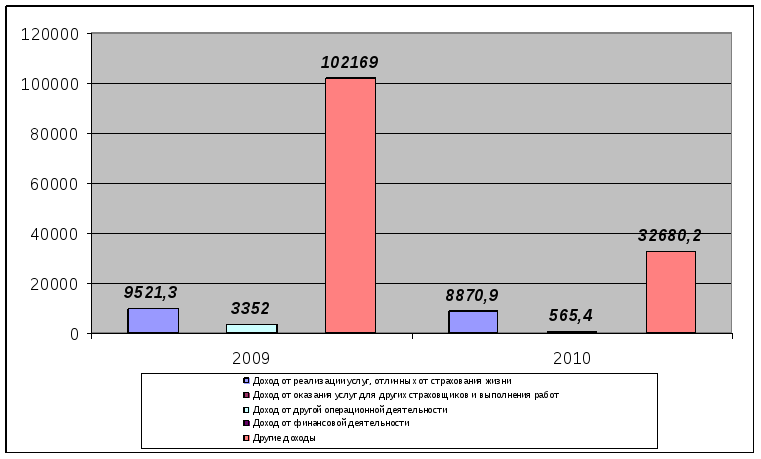

Исходя из полученных результатов динамики доходов по видам деятельности можно сделать ряд выводов. Общая величина доходов страховой компании, полученная в 2010 году составила 42124,1 тыс. грн., эта величина существенно (на 72940,1 тыс.грн.) снизилась в сравнении с 2009 годом (см.рис. 2.3.1).

Рисунок 2.3.1 - Динамика доходов СК «Индиго» за 2009-2010 гг

Это можно объяснить последствиями общего падения страхового рынка Украины в связи с последствиями кризиса 2008 г.. Однако следует отметить, что не только кризис повлиял на сокращение доходов. Можно предположить, что сокращение доходов страховой компании в сравнении с 2009 годом произошло за счет потери части своих клиентов компанией, а как следствие и сокращения занимаемой на страховом рынке доли, за счет сокращения объемов заключенных договоров страхования, повышения убыточности страховых операций, а также необоснованной тарификационной политики.

Сокращение общей величины доходов по итогам 2010 года по сравнению с 2009 годом обусловлено значительным сокращением величины других доходов. Можно предположить, что страховая компания в 2009 году провела индексацию основных средств, чем объясняется величина других доходов в размере 102169 тыс. грн., в 2010 же году подобного рода мероприятий не производилось. Кроме того, это можно объяснить сокращением объема оказываемых консультационных услуг в условиях падения спроса на такого рода услуги.

Для доходов, которые СК «Индиго» оказывает другим страховым компаниям характерно незначительное снижение, в абсолютном выражении величина снижения составила 3,4 тыс. грн., что эквивалентно относительному изменению в 31,19 %. Высокий темп снижения показали доходы от другой операционной деятельности, изменившись на 69488,8 тыс. грн., что в относительном изменении составило 68,01 %. Значительно снизилась величина финансовых доходов: на 10,9 тыс. грн., сократившись почти на 100% и составив на конец 2010 года всего 0,1 тыс. грн, что говорит о том, что компания идет или по пути увеличения своей ликвидности за счет снижения величины активов, инвестированных в капитал других предприятий, либо снижается доходность финансовых вложений СК «Индиго» за указанный период времени. Снизился за период и доход от оказания услуг, отличных от страхования жизни, на 650,4 тыс. грн., изменившись при этом на 170, 9582%. Такая тенденция к говорит об снижении эффективности деятельности страховой компании, поскольку снижается величина доходов от основной деятельности. Также наблюдается падение объема полученных доходов от оказания услуг по рисковым видам страхования на протяжении 2010 года, в сравнении с 2009 годом. Из данных таблицы 2.3.1 мы знаем, что доля доходов, полученных от рисковых видов страхования выросла на 12,7842%, однако наблюдалось сокращение абсолютного значения этого дохода. Это говорит о том, что увеличение доли произошло за счет общего сокращения объема полученного дохода СК «Индиго»» в 2009 году в целом, а также за счет сокращения доли полученных других доходов на 11,2122%. В целом деятельность СК «Индиго», исходя из этих данных нельзя назвать успешной и эффективной, о чем говорит общее снижение полученных доходов, учитывая также, что темпы роста доходов от всех видов деятельности упали в 2010 году по сравнению с 2009 годом, что можно объяснить влиянием мирового финансового кризиса, который оказал влияние в целом на падение роста страхового рынка Украины, а также потерей значительной доли клиентов.

Таким образом, не смотря на влияние кризиса, сама СК «Индиго» существенно снизила эффективность своей деятельности, потеряв при этом часть доходов. Кроме того, если учесть, что только в 2009 году индекс инфляции составил 12,4 % по официальным данным, то можно сказать, что фактически величина доходов, полученных СК «Индиго» в 2010 году с учетом влияния инфляции меньше величины доходов, полученных компанией в 2009 году, что говорит о необходимости пересмотра компанией политики деятельности в сторону повышения рентабельности деятельности и роста доходов.

Диаграмма динамики доходов страховой компании открыто свидетельствует о том, что в условиях кризиса величина доходов, полученных ею, резко упала (на 63,4%).

Теперь проведем анализ структуры расходов по видам деятельности компании и динамики расходов компании по видам деятельности за 2009-2010 гг. Результаты анализа оформлены в виде таблиц 2.3.4 и 2.3.5. Более наглядно динамика расходов СК «Мир» может быть рассмотрена на рисунке 2.2.2.

Таблица 2.3.4 - Анализ структуры расходов СК «Мир» в зависимости от видов деятельности в 2009-2010 годах.

|

Виды расходов в зависимости от типа деятельности |

Сумма полученных расходов на 01.01.2010г., тыс. грн. |

Структура, % |

Сумма полученных расходов на 01.01.2011, тыс. грн. |

Структура, % |

Изменение структуры за прошедший период |

|

Страховые выплаты и страховые отчисления, выкупные суммы |

2732,9 |

2,38 |

3748,4 |

9,62 |

7,24 |

|

Операционные расходы |

3048,3 |

2,66 |

234 |

0,6 |

-2,06 |

|

Другие расходы, принадлежащие к себестоимости услуг |

2271,2 |

1,97 |

1971,8 |

5,05 |

3,08 |

|

Финансовые расходы |

0 |

- |

- |

- |

- |

|

Другие расходы |

106740,1 |

92,99 |

33027,9 |

84,73 |

-8,26 |

|

Чрезвычайные расходы |

0 |

- |

- |

- |

- |

|

Всего |

114792,5 |

100 |

38982,1 |

100 |

- |

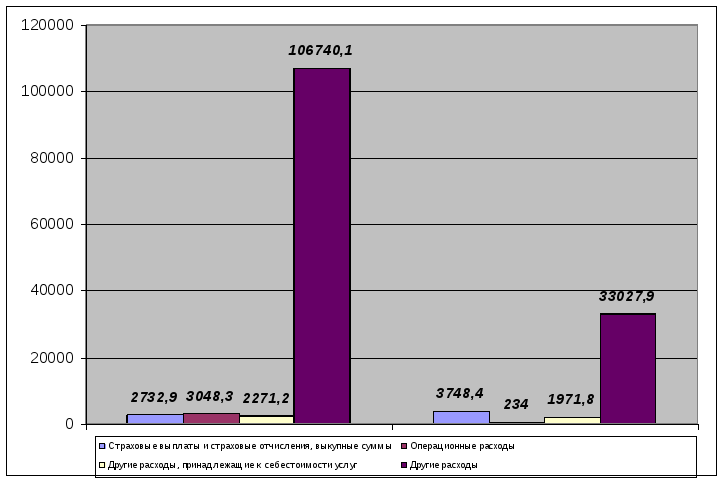

Анализируя данные таблицы, можно сказать, что за период кризиса выросла доля страховых выплат на 7,24% составив на конец 2010 года 3748,4 тыс. грн., что в общей структуре расходов компании составило 9, 62%. Рост убыточности страховых операций компании обусловлен неправильной оценкой степени риска по заключенным контрактам, что говорит о необходимости пересмотра цен на оказываемые страховые услуги. Наибольший объем в структуре расходов компании на конец 2010 года составили другие расходы – 33027,9 тыс. грн., сократившись за период 2009-2010 годов на 8,26% в общей структуре расходов, что в целом говорит о позитивном сдвиге в компании, поскольку сокращается величина расходов от неосновного вида деятельности. Такое сокращение расходов может быть вызвано снижением издержек на оказываемые консультационные услуги. Доля других расходов в общей структуре расходов на конец 2010 года составила 84,73%, что говорит о том, что страховая компания занимается другой деятельностью, а не основной – оказание услуг по страхованию рисков. За период уменьшились и другие расходы, принадлежащие к себестоимости, а также операционные расходы. Однако удельный вес других расходов, принадлежащих к себестоимости в общей структуре расходов на конец 2010 года вырос на 3,08%, составив 5,05% в общей структуре расходов 2010 года. Это говорит о том, что около 5% всех расходов страховой компании идет на сбыт продукции и содержание административного аппарата.

Таблица 2.3.5 - Анализ динамики расходов компании по видам деятельности за 2009-2010 гг.

|

Виды расходов в зависимости от типа деятельности |

Величина полученных расходов в 2009 году, тыс. грн. |

Величина полученных расходов в 2010 году, тыс. грн. |

Абсолютное изменение, тыс. грн. |

Относительное изменение, % |

|

Страховые выплаты и страховые отчисления, выкупные суммы |

2732,9 |

3748,4 |

1015,5 |

37,16 |

|

Операционные расходы |

3048,3 |

234 |

-2814,3 |

-92,32 |

|

Другие расходы, принадлежащие к себестоимости услуг |

2271,2 |

1971,8 |

-299,4 |

-13,18 |

|

Финансовые расходы |

- |

- |

- |

- |

|

Другие расходы |

106740,1 |

33027,9 |

-73712,2 |

-69,06 |

|

Чрезвычайные расходы |

- |

- |

- |

- |

|

Всего |

114792,5 |

38982,1 |

-75810,4 |

-66,04 |

Рисунок 2.3.2 - Динамика расходов СК «Индиго» за 2009-2010 гг.

Из данных таблицы видно, что общая величина расходов компании за период 2009-2010 годов увеличилась на 75810,4 тыс. грн., что в относительном выражении составило (66,04 %). Такое сокращение произошло в условиях роста убыточности страховых операций при общем снижении других расходов, что может быть обусловлено политикой сокращения расходов страховой компании, на величину которых она может повлиять, для повышения рентабельности деятельности.

Наибольший рост за период 2009-2010 года показали страховых выплаты, которые возросли на 1015,5 тыс. грн., что в относительном выражении составило 37,16 %, составив на конец 2010 года 3748,4 тыс. грн. Структура доходов компании показала отсутствие величины доходов по финансовой деятельности, что можно охарактеризовать, как отсутствие такой деятельности в условиях достаточного наличия собственных средств. Кроме того за период снизились операционные расходы на 2814,3 тыс. грн., что является позитивной тенденцией для компании и свидетельствует о том, что СК «Индиго» в период кризиса шла по пути сокращения расходов, чтобы удержаться на страховом рынке. Сократилась за период и величина других расходов, которые составляют основу расходов компании. Их объем на конец 2010 года составил 73712,2 при этом сократившись на 69,06% за период. Снизилась величина других расходов, принадлежащих к себестоимости, составив на конец 2010 года 1971,8 тыс. грн. Это говорит о том, что компания, сокращая свои операционные и прочие расходы, не урезала в значительной степени расходы на привлечение клиентов в условиях кризиса.

Сравнение динамики доходов и расходов за период 2009-2010 годов говорит об одинаковой тенденции этих двух показателей деятельности за соответствующий период.

Таким образом, следует отметить, что в 2010 году на рынке страхования произошло незначительное "оживление", при этом показатели еще не достигли докризисных значений. Такая ситуация говорит о возможности увеличения полученных компанией доходов в перспективе при проведении политики активного страхования, активного предложения продуктов – магнитов, а также диверсификации страхового портфеля в пользу увеличения объемов предлагаемых страховых услуг. Возможно, что сокращение доходов, полученных страховой компанией, было вызвано выходом на рынок значительных конкурентов для СК «Индиго» за счет чего произошло сокращение доли компании на рынке и объема клиентов, желающих заключить договора страхования со СК «Индиго». В таких условиях для компании целесообразно провести мониторинг основных конкурентов с определением их основных конкурентных преимуществ и разработать стратегию действия на страховом рынке Украины в условиях конкурентной борьбы.

Теперь проведем анализ результатов деятельности и процесса формирования прибыли страховой компании. Проверка соответствия страховой компании требованиям Минфина Украины и Укрстрахнадзора: проверяется выполнение требования по минимальному уставному капиталу; проверяется наличие соответствующих лицензий на осуществление тех или иных видов страховых услуг.

Согласно Закону Украины «О страховании» «минимальный размер уставного фонда страховщика, который занимается видами страхования другими, чем страхование жизни, устанавливается в сумме, эквивалентной 1 млн. евро, а страховщика, который занимается страхованием жизни, - 1,5 млн. евро за валютным обменным курсом валюты Украины [4, ст.30]. СК «Индиго» занимается рисковыми видами страхования, а величина ее уставного капитала на конец 2010 года составляет 50050 тыс. грн., что в переводе в евро составляет около 5 млн. евро. Таким образом, объем уставного капитала компании полностью соответствует требованиям закона, обеспечивая при этом надежность и защиту интересов как собственников, так и контрагентов.

Перейдем к анализу основных абсолютных финансовых показателей в тысячах гривен. (см. табл. 2.3.6)

Таблица 2.3.6 - Анализ абсолютных финансовых показателей СК «Индиго»

|

Показатель |

Сумма, тыс. грн. |

Абсолютное изменение, тыс.грн. |

Относительное изменение, % |

|

|

2009 год |

2010 год |

|||

|

61855 |

67736 |

5881 |

9,51 |

|

50050 |

50050 |

0 |

0 |

|

7236,3 |

7282,8 |

46,5 |

0,64 |

|

4. Страховые резервы - нетто перестрахование |

2634,6 |

5745,4 |

3110,8 |

118,07 |

|

9121 |

55095 |

45974 |

504,05 |

|

21,6 |

2794 |

2772,4 |

12835,19 |

|

21990 |

18162,4 |

-3827,6 |

-17,4 |

|

8. Объем заработанной премии- нетто перестрахование по итогам анализируемого периода, кроме страхования жизни |

9521,3 |

8870,9 |

-650,4 |

-6,83 |

|

9. Банковские кредиты |

- |

- |

- |

- |

Анализируя данные таблицы, можно сделать вывод о том, что по итогам 2010 года наблюдается рост всех показателей, кроме объемов полученных премий. Так за год рост активов компании составил 9,51%, однако если учесть влияние 12% инфляции, то этот рост был чуть меньше рассчитанного изменения из-за необходимости корректировки денежных статей актива на индекс инфляции. Величина уставного капитала компании за период никак не изменилась, что объясняется ее достаточностью для обеспечения надежности и платежеспособности. Рост страховых резервов обусловлен влиянием финансового кризиса, в условиях которого растет убыточность страховых операций и наблюдается кризис неплатежей. В таких условиях компания увеличила величину резервов на 0,64%, что в абсолютном выражении составило 46,5 тыс. грн. и на конец 2010 года объем чистых страховых резервов составил 5745,4 тыс. грн. существенный рост показали инвестиционные активы компании, рост которых в относительном выражении составил 504,5%, что в тысячах гривен составило 45974 тыс. грн. это говорит о том, что компания уменьшила объем денежных средств и вложила их в инвестиции для получения прибыли. За год наблюдается рост чистой прибыли в абсолютном выражении на 2772,4 тыс. грн., что в относительном выражении составило 12835,19%. Такой рост прибыли наблюдался не смотря на сокращение собранных страховых премий на 17,4%, что в целом свидетельствует о сокращении операционных расходов, а также прочих видов расходов. Отсутствие величины банковских кредитов говорит о том, что предприятие старается финансировать свою деятельность за счет собственных средств, хотя имеет не

Для взвешенного отражения в интегральной оценке уровня внутренней финансовой устойчивости СК всех существенных показателей финансового состояния СК, а также для получения представления о том, по каким укрупненным параметрам финансового состояния СК имеет преимущества или недостатки, экспертным путем были определены группы относительных показателей финансового состояния СК, подлежащие анализу. Каждая Группа показателей отражает определенную характеристику деятельности страховой компании и имеет свое количество показателей (от 2-х до 4-х) и свой вес в интегральной оценке. Вес каждого показателя внутри одной группы одинаков.

Первая группа таких показателей – анализ достаточности собственного капитала (финансовой устойчивости):

-

Доля собственного капитала в пассивах:

d = (Собственный капитал) / (Итого обязательства и капитал)

dк.п. = 61426 / 67736 = 0,9068

dн.п.= 58632 / 61855 = 0,9479

Δd = 0.9068-0.9479 = -0,0411

В целом такое высокое значение показателя финансовой устойчивости говорит о высокой надежности и платежеспособности СК «Индиго». Сокращение показателя на 4,11% за период говорит о снижении устойчивости компании, однако поскольку доля собственного капитала в пассивах на конец периода составляет 90,68%, то для компании это снижение не повлечет финансовых проблем.

-

достаточность фактического размера платежеспособности

Достплат= (Фактический уровень плат-ти) / (Нормативный уровень плат-ти)

Фактический запас платежеспособности (нетто-активы) определяется как разница между общей суммой материальных активов страховщика (А) и суммой нематериальных активов (НА), за вычетом суммы обязательств страховщика (О):

ФЗП = ∑А - ∑НА - ∑О.

Страховщики обязаны поддерживать соответствующий уровень фактического запаса платежеспособности (нетто-активов) в соответствии с объемом страховой деятельности.

Нормативный запас платежеспособности на отчетную дату без учета договоров страхования жизни составляет большую из двух величин, первая из которых определяется путем умножения на 0,18 суммы поступивших страховых премий на протяжении отчетного года. При этом сумма поступлении страховых премий уменьшается на 50% страховых премий, оплаченных перестраховщикам:

НЗП1 = 0,18 (∑Пф – 0,5∑Пre),

где ∑Пф – сумма полученных страховых премий на протяжении отчетного года;

∑Пre – сумма страховых премий, оплаченных перестраховщикам.

Вторая величина определяется путем умножения на 0,26 суммы осуществленных в отчетном году выплат. При этом сумма осуществленных выплат уменьшается на 50% выплат, компенсированных перестраховщикам в соответствии с составленными договорами перестрахования:

НЗП2 = 0,26 (∑Вф – 0,5∑Вre),

Где ∑Вф – сумма осуществленных в отчетном году выплат;

∑Вre – сумма выплат, компенсированных перестраховщикам.

Нормативный запас платежеспособности страховщика, который осуществляет страхование жизни, рассчитывается путем умножения общей величины резерва долгосрочных обязательств на 0,05.

Показатель определяет достаточность фактического размера маржи платежеспособности (скорректированной величины собственного капитала) по отношению к объему принимаемых страховой компанией на себя рисков. А именно, показатель сообщает нам о том, достаточен ли у страховой компании размер собственного капитала относительно уже принятого объема рисков на страхование. Если показатель находится в пределах оптимума, значит у компании все в порядке. Если данный показатель в динамике уменьшается, значит аппетиты страховой компании по принятию рисков растут быстрее темпов роста собственного капитала. Это не страшно и даже где-то нормально для динамично развивающейся страховой компании до момента, когда указанный показатель упадет не ниже 95% -100% (экспертный рубеж). Показатель существенно превышающий 100% говорит о том, что у СК есть большой запас прочности по принятию на себя рисков в страхование и может означать наличие у СК планов по бурному развитию страхового бизнеса в будущем (компания "запаслась" большим собственным капиталом, для того, чтобы принимать большие риски). Если большой запас прочности держится достаточно долго, то такая СК достаточно консервативна, либо занимается специфическими видами страхования, требующими такого запаса прочности, либо управление в СК недостаточно качественное, либо СК кэптивная и создана для эпизодического проведения каких-то специфических оптимизационных операций.

Оптимальное значение показателя: 95%(100%)-200%

Определим фактический запас платежеспособности СК «Индиго» на конец периода по данным баланса.

Факт. запас плат-тик.п. = 67736 – 525 - 564,6 = 66646,4 (тыс. грн.)

Перейдем к расчету нормативного запаса платежеспособности. За него принимается большая из двух следующих рассчитанных величин:

Нормат. запас плат-ти1 = 0,18*(18162,4 - 0,5*6535,1) = 2681,073 (тыс. грн.)

Нормат. запас плат-ти2 = 0,26*(3748,4 - 0,5*450,2) = 916,058 (тыс. грн.)

Исходя из расчета нормативного запаса платежеспособности в двух вариантах, за его величину принимается величина первого показателя 2681,073 тыс. грн. Тогда

Достплат= 66646,4 / 2681,073 = 24,858

Показатель достаточности платежеспособности равен 2485,8%, что говорит о его существенном превышении 100% и о том, что у СК есть большой запас прочности по принятию на себя рисков в страхование и может означать наличие у СК «Индиго» планов по бурному развитию страхового бизнеса в будущем (компания "запаслась" большим собственным капиталом, для того, чтобы принимать большие риски). В целом можно сказать, что компания достаточно консервативна и боится брать на себя большие риски.

3) уровень покрытия страховых резервов-нетто (кроме страхования жизни) собственным капиталом.

Lпокр= (Собственный капитал) / (технические нетто-резервы, кроме страхования жизни)

Lпокр.н.п. = 58632 / 2634 = 22,26

Lпокр. к.п. = 61426 / 5745,4 = 10,69

Таким образом, видно, что значение уровня покрытия чистых страховых резервов собственным капиталом за 2010 год уменьшился на 11,57, составив на конец 2010 года 10,69 раз или 1069%. Показатель показывает, что достаточность собственного капитала по отношению к объему принятых СК на себя рисков, выраженных в виде страховых технических резервов, на конец периода составляет 1069% и даже уменьшение значение показателя не окажет существенного влияния на снижение финансовой устойчивости страховой компании.

Перейдем к расчету группы показателей рентабельности:

-

рентабельность страховой и финансово-хозяйственной деятельности (кроме страхования жизни)

Rстрфхд= (Прибыль или убыток от обычн. деят-ти кроме страх. жизни) / (Доходы СК)

Rстрфхд= 2794 / 42124,1 = 0,0663

Числитель данного показателя рассчитываем по данным чистой прибыли за 2010 год, поскольку СК «Индиго» не занимается страхованием жизни. Расчетная величина рентабельности страховой и финансово-хозяйственной деятельности равная 0, 0663 говорит о том, что каждая гривна полученного дохода приносит 6, 63 копеек прибыли. Значение показателя недостаточно высокое, что говорит о необходимости его повышения.

-

рентабельность собственного капитала

Rск= (Прибыль или убыток от обычной деятельности) / (Средняя величина СК за период)

Rск = 2794 / ((58632+61426)/2) = 0,0465

Такая величина рентабельности собственного капитала говорит, что в 2010 году каждая гривна вовлеченного в бизнес собственного капитала приносила 4,65 копеек чистой прибыли.

К группе показателей убыточности страховых операций относят следующие показатели:

-

коэффициент выплат

Квып= (Выплаты) / (Валовые премии)

Квып= 3748,4 / 18162,4 = 0,2064

Фактически такое значение показателя выплат говорит о том, что убыточность страховых операций по заключенным договорам рисковых видов страхования в 2010 году составила 20,64%, то есть практически на 1 гривну полученной премий приходилось около 20 копеек страховой выплаты. Такое значение данного показателя является достаточно высоким и говорит о необходимости пересмотра политики страховой компании в части определения цен на страховых услуги.

-

показатель риска страхования

rстр=(Валовые премии)/(Собственный капитал - Нематериальные активы)

rстр= 18162,4 / (((58632+61426)/2)-((525+382)/2))) = 0,3049

Значение показателя риска страхования по данным за 2010 год составило 30,49%.

3) адекватность страховых резервов

Астр.рез.= (Выплаты) / (Страховые резервы)

Астр.рез.= 3748,4 / ((5745,4+2634)/2) = 0,8947

Значение показателя адекватности страховых резервов в 2010 году на уровне 89,47%. Страховые выплаты покрываются за счет резервов, созданных страховой компанией, однако значение данного показателя превышает 40%, что свидетельствует о необходимости создания резервов на будущий год в большем объеме.

К группе показателей оценки деловой активности относят следующие два вида показателей:

1) темп прироста страховых премий

Tпр.стр.пр.=(Изменение страховых премий) / (Страховые премии предшествующего периода)

Tпр.стр.пр.= -3827,6 / 21990 = -0,1741

Таким образом, величина страховых премий за период с 2009 года по 2010 год уменьшилась на 17,41%, что показывает отрицательную динамику для компании и предполагает необходимость привлечения новых клиентов и увеличения числа заключенных договоров в 2010 году.

2) коэффициент дебиторской задолженности

Кдз = (ДЗ) / (Валовые премии)

Кдз =((2126+6216)/2) / 18162,4 = 0,2297

Данный показатель показывает, что в 2010 году доля полученных по заключенным договорам средств, которая не сразу поступала в оборот страховой компании составила 22, 97%. Значение показателя достаточно высокое и в таких условиях компания теряет значительную часть прибыли из-за потери дохода по недополученным процентам в результате инвестирования средств. Для уменьшения величины показателя необходимо изменить политику расчетов с клиентами компании в пользу уплаты страховой премии единоразовым платежом после заключения договора.

Группа показателей ликвидности содержит следующие два показателя:

-

покрытие чистых выплат капиталом

Кпокр. выпл.= (Чистые выплаты) / (Собственный капитал – Нематериальные активы)

Кпокр. выпл.= 3748,4 / (((58632+61426)/2)-((525+382)/2))) = 0,0629

Значение данного показателя составляет на 2010 год 6,29%, что говорит о высокой надежности и платежеспособности страховой компании даже в условиях роста убыточности страховых операций на страховом рынке Украины в целом.

-

ликвидность

Ликв.= (Высоколиквидные активы) / (Обязательства)

Ликв.=((4618+5386)/2) / ((589+564,6)/2) = 8,5720

При расчете показателя в качестве обязательств, присутствующих в знаменателе учитывались текущие обязательства страховой компании. Такое высокое значение показателя ликвидности говорит об абсолютной ликвидности страховой компании в 2010 году, что означает, что компания имеет возможность мгновенно погасить свои текущие обязательства без потери стоимости активов.

В целом анализ финансовых результатов деятельности страховой компании «Индиго» по итогам 2010 года деятельности показал, что в этом году компания нарастила объемы своих активов, резервов, инвестиционных активов, а кроме того значительно вырос финансовый результат деятельности в его абсолютном выражении. Это говорит об эффективной деятельности компании, однако в 2010 году наблюдалось сокращение объемов полученных страховых премий, что можно объяснить общей тенденцией падения величины собранных страховых премий на страховом рынке Украины в целом.

Коэффициентный анализ финансовых результатов показал высокую степень платежеспособности и надежности страховой компании. Так показатели достаточности собственного капитала, ликвидности страховой компании и значение маржи платежеспособности в 2010 года существенно превышали нормативные значения, что свидетельствует о достаточно консервативной политике СК «Индиго» в отношении крупных рисков. Показатели рентабельности показали недостаточно высокие результаты, в частности, рентабельность страховой и финансово-хозяйственной деятельности, что говорит о потенциальных возможностях роста значения данного показателя в будущем за счет увеличения объемов полученных доходов, связанных непосредственно со страхованием рисков (увеличение объемов поступивших премий и поиск путей снижения объемов страховых выплат за счет предупредительных мероприятий в части риска).

Для наиболее комплексного анализа и выявления основных направлений политики СК «Индиго» в части управления финансовыми потоками следует провести корреляционно-регрессионный анализ зависимости финансового результата деятельности от ряда факторов. Для этого используются данными финансовой отчетности страховой компании.