3. Моделирование процесса формирования прибыли страховой компании

Одним из методов прогнозирования финансовых показателей деятельности СК является прогнозирование на основе зависимости между объемом привлеченных СК средств от страховых операций и такими его финансовым показателям, как страховые премии, страховые выплаты и финансовый результат (прибыль). Есть разные способы оценивания параметров такой зависимости.

Одним из примеров может служить расчет зависимости показателей деятельности СК и объема валовых расходов и валовых доходов отображения на ее основе линейной регрессионной математической модели.

На основе имеющихся статистических данных за предыдущие отчетные периоды времени определить регрессионные модели для определения формирования финансового результата СК.

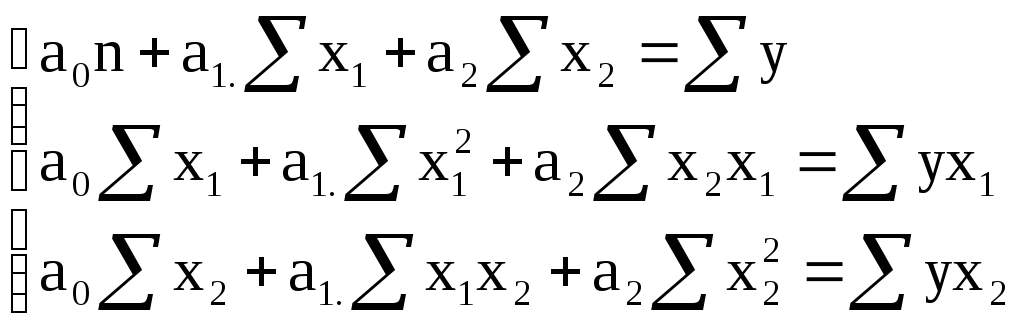

Модели зависимости финансового результата от валовых расходов и валовых доходов СК представлена ниже:

ЧП= а0+а1*Х1+а2*Х2, (3.1)

где Х1 – валовые расходы СК

Х2 – валовые доходы СК

а0, а1 - неизвестные параметры модели

Далее с помощью имеющихся исходных данных необходимо решить систему линейных уравнений:

(3.2)

(3.2)

После определения коэффициентов уравнения регрессии необходимо рассчитать коэффициент множественной корреляции R, который характеризует тесноту связи между факторными и результативным признаками. Коэффициент множественной корреляции определяется по формуле

(3.3)

(3.3)

Чем ближе его величина к 1, тем более тесная связь между изучаемыми показателями.

Таблица 3.1 – Исходные данные для экстраполяции чистой прибыли

|

Показатель |

2009 год |

2010 год |

|||||||

|

I |

II |

II |

IV |

I |

II |

II |

IV |

||

|

Валовые расходы, тыс.грн. |

Х1 |

34353,9 |

8815,2 |

22726,7 |

48884,9 |

24151,5 |

981,4 |

3938,8 |

10029,4 |

|

Валовые доходы, тыс.грн |

Х2 |

42438,1 |

18916,2 |

32310,9 |

57492,2 |

29842,5 |

7682,6 |

8953,7 |

20342,8 |

|

Чистая прибыль (убыток), тыс..грн. |

ЧП |

1595,8 |

1439,9 |

-3130,3 |

116,2 |

265,2 |

943,4 |

306,1 |

1279,3 |

Произведем расчет коэффициента корреляции и построим линейную модель множественной регрессии для ЧП

Таблица 3.2. – Исходные данные расчета коэффициента корреляции и линейной модели множественной регрессии ЧП

|

ЧП |

x1 |

x2 |

|

1595,8 |

-34353,9 |

42438,1 |

|

1439,9 |

-8815,2 |

18916,2 |

|

-3130,3 |

-22726,7 |

32310,9 |

|

116,2 |

-48884,9 |

57492,2 |

|

265,2 |

-24151,5 |

29842,5 |

|

943,4 |

-981,4 |

7682,6 |

|

306,1 |

-3938,8 |

8953,7 |

|

1279,3 |

-10029,4 |

20342,8 |

Произведём расчёт коэффициента корреляции и построим корреляционную матрицу. Коэффициент корреляции используется для определения наличия взаимосвязи между двумя свойствами.

КОРРЕЛ (массив1; массив2)

Массив 1 — это ячейка интервала значений.

Массив 2 — это второй интервал ячеек со значениями.

С помощью программы Excel и функции «КОРРЕЛ» произведём расчёт коэффициента корреляции и построим корреляционную матрицу (табл. 2.3).

Таблица 3.3 – Корреляционная матрица

|

|

ЧП |

x1 |

x2 |

|

ЧП |

1 |

|

|

|

x1 |

0,175361 |

1 |

|

|

x2 |

-0,17923 |

-0,99308 |

1 |

Из данной таблицы можно сделать следующие выводы:

В качестве 1 и 2 массива были взяты значения 4-х кварталов за 2009 и 2010 гг.

Чем выше коэффициент, тем связь у параметров банка сильнее (максимально приближённо к 1).

Взаимосвязь между коэффициентами следующая:

- валовые доходы и валовые расходы достаточно тесно взаимосвязаны друг с другом (0,99308) – связь достаточно сильная, это говорит о том, что уровень расходов зависит от объема доходов .

- на объем чистой прибыли (убытка) валовые доходы и валовые расходы оказываю незначительное влияние.

Построим линейную модель множественной регрессии для ЧП. Эмпирические коэффициенты регрессии а0, а1, а2 целесообразно определять с помощью инструмента Регрессия надстройки Анализ данных табличного процессора MS Excel.

Алгоритм определения коэффициентов состоит в следующем: Вводим исходные данные в табличный процессор MS Excel Вызываем надстройку Анализ данных.

Выбираем инструмент анализа Регрессия, Заполняем соответствующие позиции окна Регрессия

Нажимаем кнопку ОК окна Регрессия и получаем протокол решения задачи (см. табл. 3.4)

Таблица 3.4 – Вывод итогов

|

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

|

|

|

Множественный R |

0,18061552 |

|

|

|

|

|

|

|

|

R-квадрат |

0,032621966 |

|

|

|

|

|

|

|

|

Нормированный R-квадрат |

-0,354329248 |

|

|

|

|

|

|

|

|

Стандартная ошибка |

1766,669583 |

|

|

|

|

|

|

|

|

Наблюдения |

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

|

|

|

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

|

Регрессия |

2 |

526252,9888 |

263126,4944 |

0,084305113 |

0,920429553 |

|

|

|

|

Остаток |

5 |

15605607,07 |

3121121,414 |

|

|

|

|

|

|

Итого |

7 |

16131860,06 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

|

Y-пересечение |

913,3780503 |

2740,808515 |

0,333251318 |

0,75246487 |

-6132,094531 |

7958,85063 |

-6132,09453 |

7958,850632 |

|

Переменная X 1 |

-0,017520856 |

0,344706533 |

-0,050828325 |

0,961430382 |

-0,903617208 |

0,8685755 |

-0,90361721 |

0,868575497 |

|

Переменная X 2 |

-0,032973659 |

0,33534181 |

-0,098328505 |

0,925491704 |

-0,894997225 |

0,82904991 |

-0,89499723 |

0,829049907 |

|

ВЫВОД ОСТАТКА |

|

|

|

ВЫВОД ВЕРОЯТНОСТИ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наблюдение |

Предсказанное Y |

Остатки |

|

Персентиль |

Y |

|

|

|

|

1 |

115,9483372 |

1479,851663 |

|

6,25 |

-3130,3 |

|

|

|

|

2 |

444,0915688 |

995,8084312 |

|

18,75 |

116,2 |

|

|

|

|

3 |

246,160683 |

-3376,460683 |

|

31,25 |

265,2 |

|

|

|

|

4 |

-125,8448684 |

242,0448684 |

|

43,75 |

306,1 |

|

|

|

|

5 |

352,5165782 |

-87,31657822 |

|

56,25 |

943,4 |

|

|

|

|

6 |

677,2495852 |

266,1504148 |

|

68,75 |

1279,3 |

|

|

|

|

7 |

687,152946 |

-381,052946 |

|

81,25 |

1439,9 |

|

|

|

|

8 |

418,3251699 |

860,9748301 |

|

93,75 |

1595,8 |

|

|

|

Таким образом, из

таблицы 3.4 видно, что эмпирические

коэффициенты регрессии соответственно

равны: а0 = 913,3780503; а1 = -0,01752; а2 = -0,032973.

Тогда уравнение множественной линейной

регрессии, связывающей величину y x1 и

x2, имеет вид:

![]() =

913,3780503 + 0,01752 Х1 – 0,032973 Х2.

=

913,3780503 + 0,01752 Х1 – 0,032973 Х2.

При увеличении валовых расходов на 1 д.ед., ЧП уменьшается на -0,01752 при постоянстве объема валовых доходов.

При увеличении валовых доходов на 1 грн.., ЧП увеличивается на 0,032973, при постоянстве объема валовых расходов.

Величина коэффициента множественной корреляции R, который характеризует тесноту связи между факторными и результативным признаками обозначена как множественный R и равна 0,180615. Поскольку теоретически величина данного коэффициента находится в пределах от –1 до +1, то можно сделать вывод о невысокой статистической взаимосвязи между величинами x1, х2 и величиной y.

Параметр R-квадрат, представленный на рисунке, представляет собой квадрат коэффициента корреляции rxy2 и называется коэффициентом детерминации. Величина данного коэффициента характеризует долю дисперсии зависимой переменной y, объясненную регрессией (объясняющей переменной x). Соответственно величина 1 - rxy2 характеризует долю дисперсии переменной y, вызванную влиянием всех остальных, неучтенных в эконометрической модели объясняющих переменных. Из рисунка видно, что доля всех неучтенных в полученной эконометрической модели объясняющих переменных приблизительно составляет: 1 – 0,03262 = 0,96738, или 96,74 %.

Недостаточно высокая степень точности прогноза получилась за счет низкой автокоррелированности динамического ряда, связанного с его малой длиной. В результате можно сделать следующие выводы и обобщения: в связи с нестабильным характером переходного периода в экономике и существенными геополитическими изменениями, происшедшими в последние время, прогнозирование целесообразно проводить на коротком временном ряду. При построении краткосрочных прогнозов возникает необходимость учитывать колебания цен, уровня инфляции и изменения законодательства. Для решения этих задач были применены следующие методические подходы: учет связи с предысториями и выбор полинома оптимальной степени.