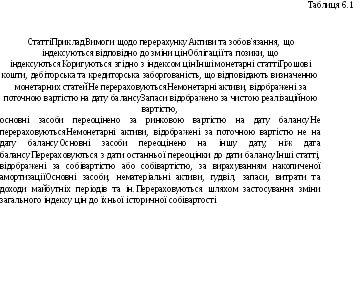

178 Тями доходів (прибутків) і витрат (збитків), пов'язаних з діяльністю підприємства, слід відображати прибуток або збиток від чистої монетарної позиції.

Слід запам'ятати ж)

Чиста монетарна позиція — це різниця між монетарними активами та монетарними зобов'язаннями підприємства.

Метод поточної вартості передбачає коригування статей балансу, витрат на амортизацію та собівартості реалізованої продукції (товарів), виходячи з їх поточної вартості. При цьому за поточну вартість може бути обрана вхідна або вихідна оцінка. Первісною основою поточної оцінки, як правило, є відновлювана собівартість.

2.3. Перерахунок фінансових звітів в умовах гіперінфляції

Слід запам'ятати "Шк

Гіперінфляція означає економічний і соціальний хаос, фінансовий крах та суспільно-політичне безладдя. Згідно МСБО 29 не встановлено абсолютно чітких критеріїв для визначення гіперінфляційної економіки.

Проте цей стандарт містить перелік характеристик економічного середовища, які є її ознаками:

-

основна частка населення віддає перевагу збереженню своїх заощаджень у формі немонетарних активів або у порівняно стабільній іноземній валюті;

-

продаж і придбання в кредит здійснюються за цінами, що компенсують очікувані втрати купівельної спроможності грошей протягом періоду кредиту;

-

процентні ставки, зарплата та ціни індексуються;

-

кумулятивний темп інфляції за три роки наближається або перевищує

Слід звернути увагу!

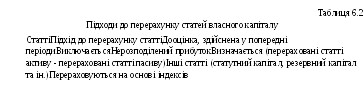

Порядок перерахунку статей фінансових звітів згідно з МСБО 29

МСБО 29 встановлює правила щодо перерахунку статей власного капіталу на початку першого періоду застосування цього стандарту (табл. 6.2 ).

Якщо об'єкт інвестування складає фінансову звітність у валюті країни з гіперінфляційною економікою (облік інвестиції ведеться за методом участі у капіталі), необхідно:

-

скоригувати статті балансу й Звіту про прибутки та збитки об'єкта інвестування - згідно з МСБО 29;

-

перевести скориговані статті у валюту інвестора за курсом закриття -згідно з МСБО 21;

-

розрахувати частку інвестора в чистих активах і результатах діяльності об'єкта інвестування - згідно з МСБО 28.

Прибуток або збиток від чистої монетарної позиції можна визначити у наступному порядку (рис. 6.6):

-

перерахування немонетарних активів, власного капіталу і статей Звіту про прибутки та збитки, а також коригування індексованих активів і зобов'язань;

-

застосування зміни загального індексу цін до середньозваженої різниці між монетарними активами і монетарними зобов'язаннями.

Важливо знати!

Чиста монетарна позиція на початок року, скоригована на загальний індекс цін кінця року

+ або

Чиста монетарна позиція на початок року, скоригована на загальний індекс цін кінця року

=

Розрахована чиста монетарна позиція

-

Фактична чиста монетарна позиція

=

Прибуток (збиток) від чистої монетарної позиції

Рис. 6.6. Порядок визначення фінансового результату від чистої монетарної позиції

Перерахунок фінансових звітів, складених за поточною собівартістю має наступні особливості. У балансі статті, відображені за поточною собівартістю, не перераховуються, оскільки вони вже виражені в одиниці виміру, що діє на дату балансу. Інші статті балансу (гудвіл, відстрочений дохід, статті власного капіталу та ін.) перераховуються за правилами, встановленими для перерахунку фінансових звітів, складених за історичною собівартістю.

Усі статті Звіту про прибутки та збитки перераховуються в одиницю вимірювання, яка діє на дату балансу, із застосуванням загального індексу цін.

Незалежно від того, на якій основі складено фінансові звіти (за історичною чи поточною собівартістю), вони повинні містити наступну інформацію: 1) податковий вплив перерахунку статей: 2) перелік зіставної інформації; 3) іншу інформацію, передбачену МСБО 29.

Розкриття інформації у фінансовій звітності згідно МСБО 29 визначає необхідність висвітлення наступної інформації:

-

перелік фактів, щодо фінансових звітів і відповідних даних за попередні періоди, які були перераховані згідно зі зміною загальної купівельної спроможності валюти функціональної звітності;

-

перелік фактів, виражених в одиниці виміру, яка діє на дату балансу;

-

процес формування фінансових звітів за історичною або поточною собівартістю;

-

ідентичність та рівень індексу цін на дату балансу;

-

зміни індексу протягом поточного та попереднього звітних періодів.