Методичні рекомендації

Для оцінки ефективності використання обігових коштів застосовуються наступні показники:

1. Коефіцієнт оборотності (Коб) – показує кількість оборотів, що здійснюють обігові кошти за певний період часу (рік, квартал):

(1)

(1)

де РП – обсяг реалізованої продукції в оптових цінах підприємства.

ОК – середній залишок нормованих обігових коштів.

Коб(Б)=4689/(545+420+19+805+55+380+33)=2,078

Коб(Зв)=5005/(610+330+20+929+75+415+27)=2,080

2. Коефіцієнт закріплення обігових коштів (Кз) є зворотною величиною коефіцієнта оборотності й характеризує величину обігових коштів, що припадають на 1 грн. реалізованої продукції.

(2)

(2)

Кз(Б)=2257/4689=0,481

Кз(Зв)=2406/5005=0,480

3. Тривалість одного обороту (Тоб) характеризує середню тривалість перебування обігових коштів в обороті.

(3)

(3)

де Д – період, що розглядається (рік – 360 днів, квартал – 90 днів, місяць – 30 днів).

Тоб(Б)=360/2,078=173,24

Тоб(Зв)=360/2,080=173,08

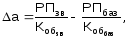

Наступна група показників характеризує абсолютне й відносне вивільнення обігових коштів.

Абсолютне вивільнення

обігових коштів ( )

визначається за формулою:

)

визначається за формулою:

(4)

(4)

де РПзв, РПбаз, – обсяг реалізованої продукції в звітному і базовому періоді;

Кобзв, Коббаз, – коефіцієнт оборотності в звітному і базовому періоді.

∆а=(5005/2,080)-(4689/2,078)=2406,25-2256,5=149,75

Абсолютне вивільнення обігових коштів – це пряме скорочення потреби в обігових коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення

обігових коштів ( )

розраховується в такий спосіб:

)

розраховується в такий спосіб:

(5)

(5)

де РПодн – одноденна реалізація продукції у звітному періоді, грн.

∆Тоб – число днів зменшення (збільшення) тривалості обороту в порівнянні із базовим періодом.

∆о=13,9-0,19=13,71

Відносне вивільнення обігових коштів виникає тоді, коли внаслідок підвищення ефективності їх використання підприємство з тією самою сумою обігових коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

Завдання 2

На основі даних табл. 2 визначити фінансові результати діяльності підприємства, а також показники рентабельності капіталу та рентабельності продаж. Скласти звіт про фінансові результати (табл. 3). Зробити висновки щодо ефективності діяльності підприємства.

Таблиця 2

Вихідні дані для розрахунків

тис. грн.

|

Показники |

Варіанти |

|||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Виручка від реалізації продукції |

3280 |

3290 |

3300 |

3400 |

3500 |

3600 |

3700 |

3800 |

3900 |

4000 |

|

Податок на додану вартість |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

роз-раху-вати |

Закінчення табл. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Акцизний збір |

400 |

405 |

410 |

415 |

420 |

425 |

430 |

435 |

440 |

445 |

|

Собівартість реалізованої продукції |

860 |

850 |

840 |

830 |

820 |

810 |

800 |

815 |

825 |

835 |

|

Адміністративні витрати |

700 |

720 |

740 |

730 |

715 |

690 |

630 |

660 |

680 |

705 |

|

Витрати на збут |

270 |

272 |

275 |

278 |

280 |

284 |

286 |

288 |

290 |

295 |

|

Доход від операційної оренди |

111 |

120 |

122 |

123 |

124 |

125 |

126 |

127 |

128 |

129 |

|

Списана безнадійна дебіторська заборгованість |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|

Втрати від знецінення запасів |

22 |

21 |

20 |

21 |

22 |

23 |

19 |

18 |

17 |

25 |

|

Доход від реалізації оборотних активів |

57 |

60 |

65 |

70 |

75 |

78 |

80 |

82 |

83 |

84 |

|

Втрати від операційних курсових різниць |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

8 |

9 |

5 |

|

Отримано від реалізації облігацій внутрішньої державної позики |

33 |

35 |

31 |

30 |

32 |

34 |

36 |

29 |

28 |

37 |

|

Доход від неопераційних курсових різниць |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

1 |

|

Отримані проценти за облігаціями |

15 |

16 |

16 |

17 |

17 |

18 |

18 |

19 |

19 |

20 |

|

Отримані дивіденди за акціями |

36 |

36 |

35 |

35 |

35 |

34 |

34 |

34 |

34 |

33 |

|

Втрати від участі в капіталі |

200 |

220 |

240 |

250 |

245 |

235 |

230 |

225 |

215 |

255 |

|

Економічні санкції, сплачені за зрив термінів постачання продукції |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

Невідшкодовані втрати від надзвичайних подій |

70 |

80 |

90 |

100 |

110 |

120 |

130 |

140 |

150 |

160 |

|

Сукупний капітал |

2500 |

2600 |

2700 |

2800 |

2900 |

3000 |

3100 |

3200 |

3300 |

3400 |

|

Власний капітал |

1500 |

1560 |

1620 |

1680 |

1740 |

1800 |

1860 |

1920 |

1980 |

2040 |

Методичні рекомендації

Для розв'язання задачі 2 необхідно знати зміст П(С)БО 3 «Звіт про фінансові результати» та порядок розрахунку показників рентабельності.

Валовий прибуток (Пв) підприємства розраховується за формулою:

Пв = ЧД – С, (6)

де ЧД – чистий доход (виручка) від реалізації продукції;

С – собівартість реалізованої продукції.

Пв=2337-850=1487

Чистий доход (ЧД) визначається наступним чином:

ЧД = ВР – ПДВ – АЗ – ІВД, (7)

де ВР – виручка від реалізації продукції;

ПДВ – сума податку на додану вартість;

АЗ – сума акцизного збору;

ІВД – інші відрахування з доходу (надані знижки, повернення товарів тощо).

ЧД=3290-3290/6-405=2337

Прибуток від операційної діяльності (Поп) визначається за формулою:

Поп = Пв + ІОД – АВ – ВЗ – ІОВ, (8)

де Пв – валовий прибуток підприємства;

ІОД – інші операційні доходи;

АВ – адміністративні витрати;

ВЗ – витрати на збут;

ІОВ – інші операційні витрати.

Поп=1487+120+60-720-272-11-21-3=640

Прибуток від звичайної діяльності до оподатковування (Пдо опод) визначається за формулою:

Пдо опод = Поп + ДУК + ІФД + ІД – ФВ – ВУК – ІВ, (9)

де Поп – прибуток від операційної діяльності;

ДУК – доход від участі в капіталі;

ІФД – інші фінансові доходи;

ІД – інші доходи;

ФВ – фінансові витрати;

ВУК – втрати від участі в капіталі;

ІВ – інші витрати.

П до опод=640+2+16+36+35-220-10=499

Прибуток від звичайної діяльності (Пз) розраховується за формулою:

Пз = Пдо опод – ППз, (10)

де Пдо опод – прибуток від звичайної діяльності до оподатковування;

ППз – податок на прибуток від звичайної діяльності.

Пз=499-0,23*499=384,23

Втрати від надзвичайних подій відображаються за вирахуванням суми, на яку зменшується податок на прибуток від звичайної діяльності внаслідок цих втрат.

Чистий прибуток (![]() )

підприємства розраховується за формулою:

)

підприємства розраховується за формулою:

Пч = Пз + НД – НВ – ППн, (11)

де Пз – прибуток від звичайної діяльності;

НД – надзвичайні доходи;

НВ – надзвичайні витрати;

ППн – податки з надзвичайного прибутку.

Пч=384,23-80=304,23

Таблиця 3

Звіт про фінансові результати

|

Стаття |

Код рядка |

За звітний період |

За попередній період |

|

1 |

2 |

3 |

4 |

|

Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

|

|

|

Податок на додану вартість |

015 |

|

|

|

Акцизний збір |

020 |

|

|

|

Інші відрахування з доходу |

030 |

|

|

Закінчення табл. 3

|

1 |

2 |

3 |

4 |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) [010 – (015 + 020 + 030)] |

035 |

|

|

|

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

|

|

|

Валовий: |

|

|

|

|

прибуток (035 – 040) |

050 |

|

|

|

збиток (03 – 040) |

055 |

|

|

|

Інші операційні доходи |

060 |

|

|

|

Адміністративні витрати |

070 |

|

|

|

Витрати на збут |

080 |

|

|

|

Інші операційні витрати |

090 |

|

|

|

Фінансові результати від операційної діяльності: |

|

|

|

|

прибуток [050 + (060 – 090) – (070 + 080)] |

100 |

|

|

|

збиток [050(055) + (060– 090) – (070 + 080)] |

105 |

|

|

|

Доход від участі в капіталі |

110 |

|

|

|

Інші фінансові доходи |

120 |

|

|

|

Інші доходи |

130 |

|

|

|

Фінансові витрати |

140 |

|

|

|

Втрати від участі в капіталі |

150 |

|

|

|

Інші витрати |

160 |

|

|

|

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

|

|

прибуток [100+(110 – 150) + (120 – 140) + (130 – 160)] |

170 |

|

|

|

збиток [100 (105) + (110 – 150) + (120 – 140) + (130 – 160)] |

175 |

|

|

|

Податок на прибуток від звичайної діяльності |

180 |

|

|

|

Фінансові результати від звичайної діяльності: |

|

|

|

|

прибуток (170 – 180) |

190 |

|

|

|

збиток (175 + сума податку на прибуток) |

195 |

|

|

|

Надзвичайні: |

|

|

|

|

доходи |

200 |

|

|

|

витрати |

205 |

|

|

|

Податки з надзвичайного прибутку (200 – сума податку на прибуток з надзвичайних подій) |

210 |

|

|

|

Чистий: |

|

|

|

|

прибуток [190 +(200 – 205 – 210)] |

220 |

|

|

|

збиток [195 + 200 – (205+податок на прибуток(25(%)] |

225 |

|

|

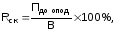

Рентабельність сукупного капіталу (Rск) визначається за формулою:

(12)

(12)

де Пдо опод – прибуток від звичайної діяльності до оподатковування;

В – усього джерел коштів (валюта балансу).

Рент=499/

Рентабельність власного капіталу (Rвк) визначається за формулою:

(13)

(13)

де ПЧ – величина чистого прибутку;

ВК - власний капітал підприємства.

Рвк=304,23/1560=19,5%

Валова рентабельність реалізованої продукції (ВRРП) розраховується за формулою:

(14)

(14)

де Пв – величина валового прибутку;

ВР – виручка від реалізації без урахування ПДВ.

Вр=1487/2742=54,23%

Операційна рентабельність реалізованої продукції (ОRРП) розраховується за формулою:

(15)

(15)

де Поп – величина прибутку від операційної діяльності;

ВР – виручка від реалізації без урахування ПДВ.

ОР=640/2742=23,34%

Чиста рентабельність реалізованої продукції (ЧRРП) розраховується за формулою:

(16)

(16)

де Пч – величина чистого прибутку;

ВР – виручка від реалізації без урахування ПДВ.

ЧР=304,23/2742=11,09%

Завдання 3

Мале підприємство легкої промисловості шиє куртки жіночі, які планує реалізувати на внутрішньому ринку. Маркетингові дослідження ринку різних регіонів виявляють попит на ці куртки.

Витрати на шиття курток включають змінні та постійні витрати у розрахунку на 1 куртку.

Визначені орієнтовні ціни продажу цих курток.

Вихідні дані цього завдання включають 10 варіантів (табл. 3).

На підставі наведених даних визначити точку беззбитковості у виробництві та реалізації курток аналітичним і графічним методами в розрахунку на одиницю продукції і на весь обсяг виробництва.

Таблиця 3

Вихідні дані для розрахунків

|

Показники |

Варіанти |

|||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Витрати на 1 куртку, грн.: |

|

|

|

|

|

|

|

|

|

|

|

змінні |

630 |

640 |

650 |

660 |

670 |

680 |

690 |

700 |

720 |

750 |

|

постійні |

330 |

335 |

340 |

345 |

350 |

355 |

360 |

365 |

370 |

375 |

|

Обсяг продажу, шт. |

6000 |

6200 |

6500 |

7000 |

7200 |

7300 |

7500 |

7800 |

7900 |

8000 |

|

Ціна 1 куртки, грн. |

1250 |

1270 |

1290 |

1300 |

1310 |

1330 |

1350 |

1400 |

1490 |

1500 |

Методичні рекомендації

Критичний

обсяг ( )

випуску продукції визначається за

формулою:

)

випуску продукції визначається за

формулою:

,

(17)

,

(17)

де  – ціна одиниці продукції, грн.

– ціна одиниці продукції, грн.

– постійні

витрати всього обсягу випуску продукції,

грн.;

– постійні

витрати всього обсягу випуску продукції,

грн.;

– змінні

витрати на одиницю продукції, грн./т.

– змінні

витрати на одиницю продукції, грн./т.

Окр=2077000/(1270-640)=3297

Собівартість

виготовлення одиниці продукції ( )

(калькуляційної одиниці) визначається

рівнянням:

)

(калькуляційної одиниці) визначається

рівнянням:

,

(18)

,

(18)

де  – змінні витрати на одиницю продукції,

грн./т.;

– змінні витрати на одиницю продукції,

грн./т.;

– постійні

витрати всього обсягу випуску продукції,

грн.;

– постійні

витрати всього обсягу випуску продукції,

грн.;

–

–

-й

обсяг (кількість) виготовленої продукції,

у натуральних одиницях.

-й

обсяг (кількість) виготовленої продукції,

у натуральних одиницях.

С=640+2077000/6200=975

Собівартість

виготовлення всього обсягу випущеної

продукції ( )

визначається рівнянням:

)

визначається рівнянням:

.

(19)

.

(19)

С=2077000+640*6200=604500

Рекомендована література

-

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. № 996-XIV // http://zakon.rada.gov.ua.

-

Податковий кодекс України // http://zakon.rada.gov.ua.

-

Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати» // http://zakon.rada.gov.ua.

-

Гриньова В.М. Фінанси підприємств: Навчальний посібник / В.М. Гриньова, В.О.Коюда. – Харків: ВД ІНЖЕК, 2004. – 432 с.

-

Зятковський І. В. Фінанси підприємств: Навчальний посібник. – Тернопіль: Економічна думка. – 2002. – 400 с.

-

Ільяшенко С. Звіт про фінансові результати // Все про бухгалтерський облік. Спецвипуск. — 2005. — №1. — С. 13 – 19.

-

Кононенко О., Маханько О. Анализ финансовой отчетности. – Харьков: ИД «Фактор», 2006. – 200 с.

-

Скотнікова Л. П. Бухгалтерський облік і фінансова звітність на підприємстві: Навчально-методичний посібник / Л. П. Скотнікова, Т. А. Миланич, О. О. Солодовнік. — Харків: ВД "ІНЖЕК", 2003. — 328 с.

-

Филимоненков А. С. Финансы предприятия / Учебное пособие. – К.: Ника-Центр, Эльга, 2002. – 280 с.

-

Фінанси підприємств: Навчальний посібник: Курс лекцій / За ред. Г.Г. Кірейцева. – Київ: ЦУЛ, 2002. – 268 с.

-

Фінанси підприємств: Підручник / За ред. проф. Поддерьогіна А. М. – 6-те вид. – К.: КНЕУ, 2006. – 552 с.

Додаток А

Зразок оформлення титульного листа

МІНІСТЕРСТВО ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

НАЦІОНАЛЬНИЙ ТЕХНІЧНИЙ УНІВЕРСИТЕТ

«ХАРКІВСЬКИЙ ПОЛІТЕХНІЧНИЙ ІНСТИТУТ»

Кафедра фінансів

Розрахункове завдання з навчальної дисципліни

«ФІНАНСИ ПІДПРИЄМСТВ»

Виконав:

студент 3 курсу,

групи ЕК-49а

№ зал. книжки 185/2007 _________ Петренко О.В.

(підпис)

Перевірила:

к.е.н., доц. _________ Мельник В.І.

(підпис)

Харків-2011