Традиционные методы:

-

Творчество – интуиция, предчувствие и проницательность

-

Адаптивный поиск – знание и опыт

-

Система бухгалтерского учета

-

Норма прибыли на вложенный капитал (НПВК)

-

Дисконтирование

-

Система оперативно-календарного планирования (графики Ганта, календарные стандарт-планы)

-

Анализ чувствительности (учет рисков)

-

Балансовый метод

-

Нормативный метод

-

Матрица БКГ

-

Матрица SWOT

-

Проверка устойчивости (учет влияния трудно прогнозируемых факторов)

Количественные (новые) методы:

-

Методы экономико-математических моделей и теории вероятности (уравнение регрессии

;

;

;

теория игр, теория расписаний, теория

массового обслуживания)

;

теория игр, теория расписаний, теория

массового обслуживания) -

Методы математического программирования линейного, динамического, прометрического и другие

-

Методы имитации (с использованием моделей)

-

Графические методы (сетевое планирование, стохастические методы)

Каждый метод имеет свои сильные и слабые стороны, поэтому их следует применять комплексно.

Тема 4

-

Сущность и функции стратегического планирования

-

Структура стратегического планирования, виды стратегий

-

Позитивные и негативные стороны стратегического планирования

Стратегическое планирование является инструментом для формирования целей функционирования предприятия.

Функции (этапы) стратегического планирования:

-

Определение миссии фирмы

-

Формулировка целей и задач предприятия

-

Анализ и оценка внутренней среды маркетинга

-

Анализ и оценка внешней среды маркетинга

-

Разработка и анализ стратегических альтернатив

-

Выбор стратегии

В зависимости от условий функционирования фирмы применяют следующие стратегии:

-

Стратегия концентрированного роста – предполагает развитие продукта, усиление позиции на рынке, развитие целевого рынка

-

Стратегия интегрированного роста – реализуется путем ежегодного значительного повышения темпов увеличения продаж по сравнению с базисным годом

-

Стратегия диверсификации – означает, что фирма не может развиваться на рынке с выпускаемым продуктом и ее задача выпуск новой продукции (предприятия в РБ военно-промышленного комплекса)

-

Стратегия сокращения, т.е. при банкротстве предприятие в период спада производства вынуждено провести реструктуризацию

Этапы стратегического планирования:

-

Оценка текущей стратегии

-

Анализ портфеля заказов продукции

-

Выбор новой стратегии

-

Оценка выбранной стратегии

-

Разработка стратегического плана

-

Разработка системы бизнес-плана

3

Позитивные стороны стратегического планирования:

-

Большая степень обоснованности плановых показателей на основ прогноза с использованием верификации (доказательство)

-

Стратегия является основой для разработки тактики фирмы

-

Стратегические планы разрабатываются высшим руководством фирмы и являются обязательными для низших звеньев иерархии управления

-

Стратегия предусматривает дальнейшее развитие и совершенствование деятельности фирмы

Негативные стороны стратегического планирования:

-

Стратегия не дает и не может дать детального описания будущего

-

Стратегическое планирование не имеет четкого алгоритма составления и реализации плана

-

Процесс стратегического планирования требует для своего осуществления значительных затрат ресурсов

-

Негативные последствия стратегического планирования более серьезны (убыточны), чем последствия тактического планирования

-

Результаты стратегического планирования трудноизмеримы по сравнению с тактическим планированием, т.к. охватывают большой период и не могут точно предвидеть изменения внешней среды маркетинга

-

Итоги стратегического планирования должны обосновываться механизмами реализации стратегического плана

Тема 5

Стратегия – искусство генерала. Стратегия – это система целей предприятия и средств по их достижению.

При выборе стратегии необходимо учитывать факторы:

-

Ресурсы предприятия

-

Склонность собственника к риску

-

Наличие опыта в реализации стратегии

-

Фактор времени

-

Влияние внешней среды маркетинга, ее тенденции и прогноз действий

Разделы (элементы) стратегического плана:

-

Корпоративная миссия – назначение предприятия (для чего оно)

-

Продукция – портфель заказов (производственная программа предприятия)

-

Инновации – порядок приобретения и реализации новшеств и обеспечения их инвестициями

-

Ресурсы – оптимизация их использования

-

Рынки – освоение рынков, определение «емкости рынка» и «доли рынка»

-

Конкуренты – для оценки положения фирмы в конкурентной борьбе строится «многоугольник конкурентоспособности фирмы»

-

Наличие на фирме ценных бумаг

Тема 6

-

Сущность инноваций и инвестиций

-

Состояние и факторы активизации инвестиционного процесса

-

Алгоритм планирования инвестиций

-

Методика оценки экономической оценки инвестиций

-

Роль бизнес-плана и его разделы

1

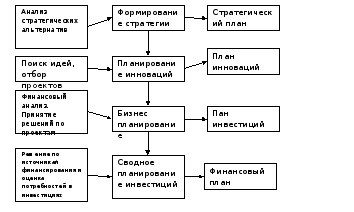

На стадии стратегического планирования дополнительно составляются два самостоятельных плана:

-

План инноваций

-

План инвестиций

Планирование инноваций рассматривается как промежуточный этап между планированием стратегии и детальным планированием инвестиций. Планы инноваций и инвестиций – это процесс реализации выбранной стратегии.

Инвестиции – ресурсы, вкладываемые в объекты предпринимательской деятельности для получения прибыли или социального эффекта.

Инвестиции направляются на:

-

Обновлением материально-технической базы предприятия

-

Увеличение объемов производства

-

Освоение новых видов продукции и работ

-

Повышение качества продукции и достижении ее конкурентоспособности

При планировании инвестиций учитываются факторы:

-

Различные виды инвестиций и стоимость соответствующих инвестиционных проектов

-

Вариантность инвестиционных проектов

-

Ограниченность ресурсов

-

Наличие рисков

-

Необходимость скорейшего получения отдачи (прибыли) от используемых инвестиций

Инвестиции классифицируются на различные виды, в зависимости от параметров:

-

Объект инвестиций

-

Реальные (капиталообразующие)

-

Портфельные (номинальные)

-

Интеллектуальные (изобретения, открытия и т.п.)

-

Связь с процессом воспроизводства

-

Нетто инвестиции (начальные)

-

Реинвестиции (восстановление производственных фондов)

-

Брутто инвестиции (пункт а+b)

-

Источники финансирования

-

Собственные

-

Заемные

-

Лизинговые

-

Ассигнования

-

Зарубежные

-

Международные

-

Уровень риска

-

Организация и управление инвестиционным процессом

-

Локальные

-

Глобальные

-

Субъект инвестиционной деятельности

-

Инвестиции граждан и частных фирм

-

Государство

-

Иностранные инвесторы

-

Совместные инвестиции

-

Предмет инвестиций

-

Материальные

-

Финансовые

-

Не материальные (интеллектуальные: знания и опыт специалистов, их интуиция, патенты, авторские права и т.п.).

-

Факторы активизации инвестиционных проектов

-

Формирование инвестиционных ресурсов (совершенствование амортизационной политики)

-

Обеспечение восприимчивости к нововведениям (разгосударствление предприятий, реструктуризация их, государственная поддержка, создание эффективной государственной системы стандартизации и сертификации продукции, переподготовка и повышение квалификации кадров)

Оценку экономической эффективности инвестиционных проектов выполняют по группам показателей:

-

Учетные оценки (БУАА)

-

Дисконтированные оценки

-

Дисконтированный доход (формула)

-

Рентабельность инвестиций (отношение дохода к исходным инвестициям)

-

Норма рентабельности инвестиций (коэффициент дисконтирования, определяется в сравнении с ценой авансированного капитала, НРИ больше ЦАК (цена авансированного капитала, то проект включается в план), (если НРИ меньше ЦАК, то проект отвергается), (если НРИ = ЦАК, то проект под вопросом)).

-

Срок окупаемости инвестиций

Ен – нормативный коэффициент сравнительный экономической эффективности

То – срок окупаемости = 1/Ен

-

Коэффициент эффективности инвестиций – это отношение среднегодовой чистой прибыли от реализации инвестиций к остаточной (ликвидационной) стоимости проекта

3

Алгоритм соответствия планирования инвестиций:

-

Формирование стратегии предприятия (соблюдая баланс интересов собственника и инвестора)

-

Оценка выбранной стратегии (планирование инноваций)

-

Составление бизнес-плана

-

Сводное планирование инвестиций с указанием источников финансирования.

Схема процесса планирования инвестиций:

Инвестиционный цикл для прибыльно работающих предприятий начинается с вложения инвестиций в производство и заканчивается получение чистой прибыли и чистого дохода.

Если предприятие не получает дохода от реализации продукции оно становиться банкротом, за счет реализации производственных фондов и реструктуризации образуется накопленная наличность и при соответствующем вложении инвестиций в производство начинает работать прибыльно – это вторая фаза денежный потоков.

5

Бизнес-план предназначен для внедрения инноваций и получения для них инвестиций.

Роль бизнес-плана:

-

Инвестирование средств в любую привлекательную идею с учетом риска

-

Бизнес-план – это официальный документ для кредитования и финансирования мероприятий стратегического плана

-

Бизнес-план – это рабочий инструмент для составления годового плана экономического и социального развития предприятия

-

Законченный бизнес-план является средством коммуникаций с банком, инвестором, клиентами, покупателями и партнерами

Согласно рекомендации Минэкономики РБ Бизнес-план состоит из разделов:

-

Резюме – составляется последним в виде реферата

-

Характеристика предприятия и стратегия его развития

-

Описание продукции (услуги)

-

Анализ рынков сбыта и стратегия маркетинг

-

Производственный план

-

Организационный план

-

План реализации проекта

-

Инвестиционный план

-

Прогнозирование финансово-хозяйственной деятельности

-

Показатели эффективности проекта

-

Юридический план

-

Информация о разработчике бизнес-плана

-

Приложения

Содержание бизнес-плана ограничено объемом печатных страниц (сокращенный – 40 страниц, полный – 80 страниц), однако количество приложения по объему не ограничено.

Тема 7

-

Место и роль рисков в планировании

-

Виды потерь наступающих в результате риска

-

Классификация рисков в планировании

-

Показатели риска и методы его оценки в плане («кривая риска»)

-

Методы снижения риска

1

Риск в планировании принято называть хозяйственным (предпринимательским).

Источником риска является неопределенность, т.е. отсутствие полной и достоверной информации, используемой при составлении и реализации.

Хозяйственный риск – это угроза, т.е. опасность возникновения ущерба в любых видах деятельности предприятия. Основные формы проявления реальных угроз экономической безопасности предприятия, а именно:

-

Спад производства и масштабов хозяйственной деятельности

-

Рост структурных диспропорций между отдельными видами хозяйственной деятельности и процессами

-

Снижение уровня топливо-сырьевой независимости предприятия

-

Уменьшение научно-технического потенциала и технического уровня предприятия

-

Ослабление управляемости предприятий на всех уровнях из-за влияния факторов внешней среды маркетинга

-

Текучесть кадров

-

Наступление аварийных ситуаций, в том числе природных катаклизмов

2