6. Методы анализа взаимосвязей

Все

социально-экономические явления

взаимосвязаны. Связь между ними имеет

причинно-следственный характер. Признаки,

характеризующие причины и условия

связи, называются факторными

х, а

признаки, которые характеризуют следствия

связи, —

результативными у.

Между признаками х и у возникают разные

по природе и характеру связи, а именно:

функциональные и стохастические. При

функциональной

связи

каждому значению признака х соответствует

одно определенное значение у. Эта связь

проявляется однозначно в каждом отдельном

случае. При стохастической

связи

каждому значению признака х соответствует

определенное множество значений y,

образующих так называемое условное

распределение.

Как закон эта связь проявляется только

в массе случаев и характеризуется

изменением условных распределений у.

Если заменить условное распределение

средней величиной

![]() ,

то образуется разновидность стохастической

связи — корреляционная.

В случае корреляционной связи каждому

значению признака х соответствует

среднее значение результативного

признака

,

то образуется разновидность стохастической

связи — корреляционная.

В случае корреляционной связи каждому

значению признака х соответствует

среднее значение результативного

признака

![]() .

.

Примером стохастической, и в частности корреляционной, связи является распределение проданных на бирже недвижимости однокомнатных квартир по их стоимости у и размеру общей площади х (табл. 6.1).

Таблица 6.1

|

Размер общей площади, м2 х |

Количество квартир со стоимостью тыс. усл. ден. ед. |

Средняя стоимость квартиры, тыс. усл. ден. ед.

|

|||||

|

9—11 |

11—13 |

13—15 |

15—17 |

17—19 |

Итого fi |

||

|

До 25 |

26 |

12 |

2 |

— |

— |

40 |

10,8 |

|

25-30 |

4 |

9 |

12 |

5 |

— |

30 |

13,2 |

|

30-35 |

— |

4 |

6 |

10 |

4 |

24 |

15,2 |

|

35 и более |

— |

— |

— |

— |

6 |

6 |

18,0 |

|

В целом |

30 |

25 |

20 |

15 |

10 |

100 |

13,0 |

Каждой группе по факторному признаку соответствует свое распределение y, отличающееся от других групп и от безусловного итогового распределения. Следовательно, между признаками наблюдается стохастическая связь.

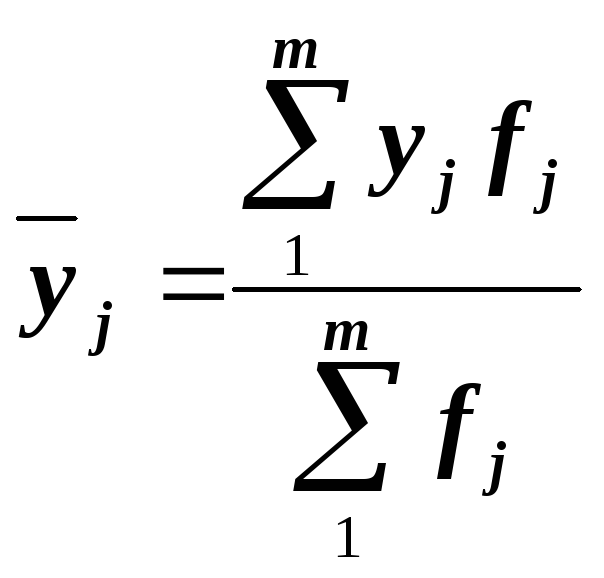

Условные распределения можно заменить средними значениями результативного признака, вычисляемыми как средняя арифметическая взвешенная:

Постепенное

изменение средних

![]() от одной группы к другой свидетельствует

о наличии корреляционной связи между

признаками.

от одной группы к другой свидетельствует

о наличии корреляционной связи между

признаками.

Характеристикой

корреляционной связи является линии

регрессии,

которая рассматривается в двух моделях:

аналитической группировки и регрессионного

анализа. В модели

аналитической группировки

— это эмпирическая линия регрессии,

которая образуется из групповых средних

значений результативного признака

![]() для каждого значения (интервала) хо.

для каждого значения (интервала) хо.

Эффекты,

воздействия х на у

определяются как отношение приростов

средних групповых значений y

: x,

где

![]() ,

,

![]() По данным табл. 6.1 приросты x

во всех группах одинаковы — 5 м2,

а средняя стоимость проданных квартир

увеличивается по группам таким образом:

По данным табл. 6.1 приросты x

во всех группах одинаковы — 5 м2,

а средняя стоимость проданных квартир

увеличивается по группам таким образом:

![]() = 13,2 - 10,8 = 2,4 тыс. усл. ден. ед.;

= 13,2 - 10,8 = 2,4 тыс. усл. ден. ед.;

![]() = 2,0;

= 2,0;

![]() = 2,8.

= 2,8.

Следовательно,

с увеличением размера общей площади

квартир на 1 м2

их стоимость в среднем возрастает

соответственно на:

![]() :

:

![]() = 2,4 : 5 == 0,48; на 0,4 и 0,56 тыс. усл. ден. ед.

= 2,4 : 5 == 0,48; на 0,4 и 0,56 тыс. усл. ден. ед.

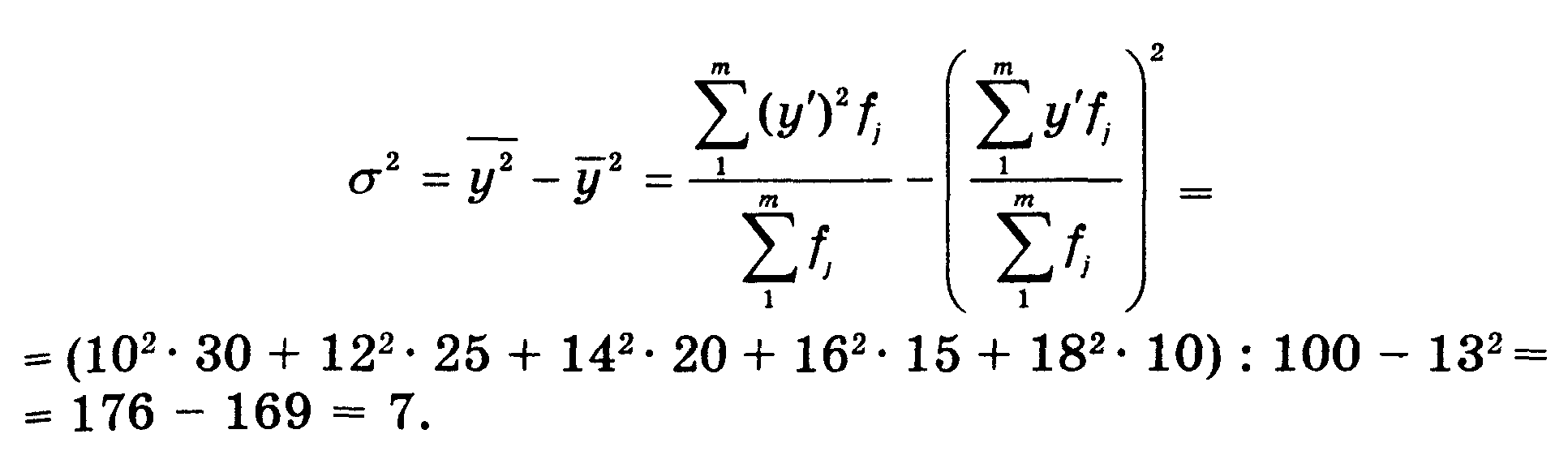

Оценка тесноты связи основывается на правиле сложения дисперсий. В модели аналитической группировки мерой тесноты является отношение межгрупповой дисперсии к общей, которое называют корреляционным отношением:

![]()

где 2 — общая дисперсия, измеряющая вариацию результативного признака у, обусловленную влиянием всех возможных факторов; межгрупповая дисперсия 2 измеряет вариацию результативного признака у за счет воздействия только группировочного признака х. Корреляционное отношение колеблется в пределах от 0 до 1 (или от 0 до 100%). При функциональной связи 2 = 1, если связь отсутствует — 2 = 0. Чем ближе 2 к единице, тем теснее связь.

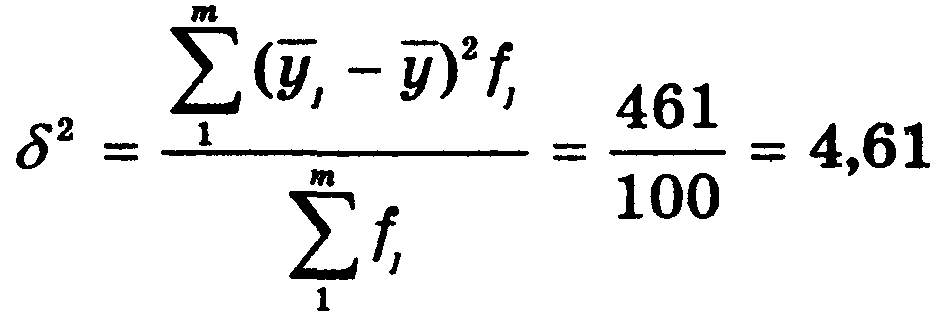

По данным табл. 6.1, общая дисперсия стоимости проданных квартир составляет

В табл. 6.2 представлена аналитическая группировка проданных квартир, описывающая зависимость их стоимости от общей площади. Там же показан расчет межгрупповой дисперсии.

Таблица 6.2

|

Общая площадь квартиры, м2 |

Количество квартир |

Средняя стоимость квартиры, тыс. усл. ден. ед. |

|

|

|

xi |

fi |

|

|

|

|

До 25 |

40 |

10,8 |

-2,2 |

193,6 |

|

25—30 |

30 |

13,2 |

0,2 |

1,2 |

|

30—35 |

24 |

15,2 |

2,2 |

116,2 |

|

35 и более |

6 |

18,0 |

5,0 |

150,0 |

|

В целом |

100 |

13,0 |

X |

461,0 |

Корреляционное отношение составляет:

![]()

следовательно, вариация стоимости проданных квартир на 66% объясняется вариацией их общей площади и на 34% — вариацией других факторов. Таким образом, связь между признаками достаточно тесная.

Однако

тесная связь может возникнуть случайно,

поэтому необходимо проверить ее

существенность, т. е. доказать неслучайность

связи. Проверка

существенности связи

— это сопоставление фактического

значения 2

с его критическим значением

![]() для определенного уровня существенности

а и числа степеней свободы k1

= m - 1 и k2

= n

– m, где m

— число групп; n

— объем совокупности. Если

для определенного уровня существенности

а и числа степеней свободы k1

= m - 1 и k2

= n

– m, где m

— число групп; n

— объем совокупности. Если

![]() ,

то связь признается существенной.

Критические значения корреляционного

отношения для а = 0,05 приведены в прил.

4.

,

то связь признается существенной.

Критические значения корреляционного

отношения для а = 0,05 приведены в прил.

4.

В нашем примере k1 = 4 - 1 == 3, k2 = 100 - 4 == 96. Из-за отсутствия в таблице критических значений k = 96 используем ближайшее (k2 = 100), тогда

20,95 (3, 100) = 0,075.

Поскольку 2 0,659 > 0,075, то связь признается существенной с вероятностью 0,95.

В модели регрессионного анализа характеристикой корреляционной связи является теоретическая линия регрессии, описываемая функцией Y = f(x), которая называется уравнением регрессии. В зависимости от характера связи используют:

линейные уравнения Y = а + bх, когда при изменении х признак у изменяется более или менее равномерно;

нелинейные уравнения, когда изменение взаимосвязанных признаков происходит неравномерно (с ускорением, замедлением или с переменным направлением связи), в частности степенное Y = axb, гиперболическое Y = а + b/х, параболическое Y = а + bх + сх2 и т. п.

Чаще применяются линейные или приведенные к линейному виду уравнения. В линейном уравнении параметр b — коэффициент регрессии — показывает, на сколько единиц в среднем изменится у при изменении х на единицу. Он имеет единицу измерения результативного признака. При прямой связи b — величина положительная, при обратной — отрицательная. Параметр а — свободный член уравнения регрессии, т. е. это значение Y при х. == 0. Если х не принимает нулевых значений, этот параметр не имеет интерпретации. Параметры функции определяются методом наименьших квадратов, согласно которому сумма квадратов отклонений эмпирических значений у от теоретических Y минимальна: (у - Y)2 min. В соответствии с условием минимизации параметры вычисляются на основе системы нормальных уравнений:

Отсюда

![]()

Пример. Расчет параметров линейного уравнения регрессии рассмотрим на примере связи между суточной стоимостью туристических путевок в одном из турагенств и продолжительностью отдыха (дней):

Таблица 6.3

|

Номер путевки |

Продолжительность отдыха, дней |

Суточная стоимость путевки, усл. ден. ед. |

ху |

x2 |

Y |

(y - Y)2 |

y2 |

|

|

x |

y |

|

|

|

|

|

|

1 |

5 |

78 |

390 |

25 |

91,6 |

185,0 |

6084 |

|

2 |

14 |

55 |

770 |

196 |

52,5 |

6,2 |

3025 |

|

3 |

7 |

95 |

665 |

49 |

82,9 |

146,4 |

9025 |

|

4 |

18 |

30 |

540 |

324 |

35,1 |

126,0 |

900 |

|

5 |

14 |

53 |

742 |

196 |

52,5 |

0,2 |

2809 |

|

6 |

20 |

26 |

520 |

400 |

26,4 |

0,2 |

676 |

|

7 |

7 |

85 |

595 |

49 |

82,9 |

4,4 |

7225 |

|

8 |

15 |

50 |

750 |

225 |

48,1 |

3,6 |

2 500 |

|

Итого |

100 |

472 |

4972 |

1464 |

472,0 |

372,0 |

32244 |

Величины, на основании которых вычисляются параметры:

x

= 100; y

= 472; xy

= 4972; x2

= 1464; n

= 8;

![]() = 100 : 8 = 12,5;

= 100 : 8 = 12,5;

![]() = 472 : 8 = 59. Следовательно, параметры

составляют:

= 472 : 8 = 59. Следовательно, параметры

составляют:

![]()

а = 59 - (-4,34) - 12,5 = 113,25.

Тогда уравнение регрессии имеет вид Y = 113,25 - 4,34x, т.е. с увеличением продолжительности отдыха на один день суточная стоимость туристической путевки дешевеет в среднем на 4,34 усл. ден. ед.

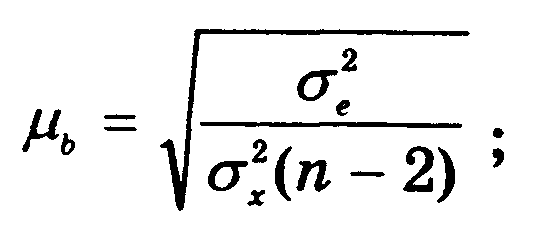

Коэффициент регрессии в небольших по объему совокупностях подвержен случайным колебаниям. Поэтому необходима проверка его существенности с помощью t-критерия (Стьюдента):

![]()

где b — коэффициент регрессии; b — стандартная ошибка, рассчитываемая по формуле

![]() — остаточная

дисперсия;

— остаточная

дисперсия;

![]() — дисперсия факторного признака; n

— объем совокупности.

— дисперсия факторного признака; n

— объем совокупности.

По

данным табл. 6.3

![]() = 26,75,

= 26,75,

![]() = 46,5, n

= 8, тогда

= 46,5, n

= 8, тогда

что значительно выше критического значения t0,95 (6) =2,54.

Следовательно, с вероятностью 0,95 влияние продолжительности отдыха на суточную стоимость путевок признается существенным. Для коэффициента регрессии также определяются доверительные границы b ± tb. С вероятностью 0,95 доверительные границы коэффициента регрессии составляют

-4,34 ± 2,54 • 0,54, или -4,34 ± 1,37 усл. ден. ед.

Характеристикой относительного изменения у за счет х является коэффициент эластичности

который показывает, на сколько процентов в среднем изменяется результативный признак с изменением факторного на 1%. По данным табл. 6.3

![]()

следовательно, с увеличением продолжительности отдыха на 1% суточная стоимость путевок уменьшается в среднем на 0,9%.

На основании уравнения регрессии определяются теоретические значения Y, т. е. значения результативного признака при условии, что на него влияет только фактор х, а другие факторы остаются на неизменном уровне. В приведенном примере Y — это ожидаемая стоимость путевок за счет влияния только продолжительности отдыха. Так, для х = 5 дней суточная стоимость путевки составит Y = 113,25 - 4,34 • 5 = 91,6 усл. ден. ед., что несколько отклоняется от фактического значения.

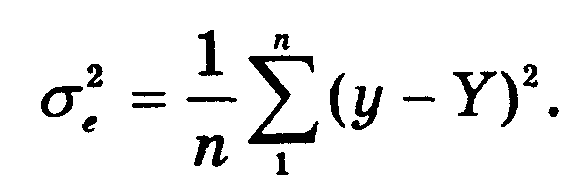

Отклонения эмпирических значений у от теоретических Y называют остаточными. Они характеризуют влияние на результативный признак всех других факторов, кроме х. Средний размер этих отклонений определяет остаточная дисперсия

Вариацию у, обусловленную влиянием только фактора х, измеряет факторная дисперсия:

![]()

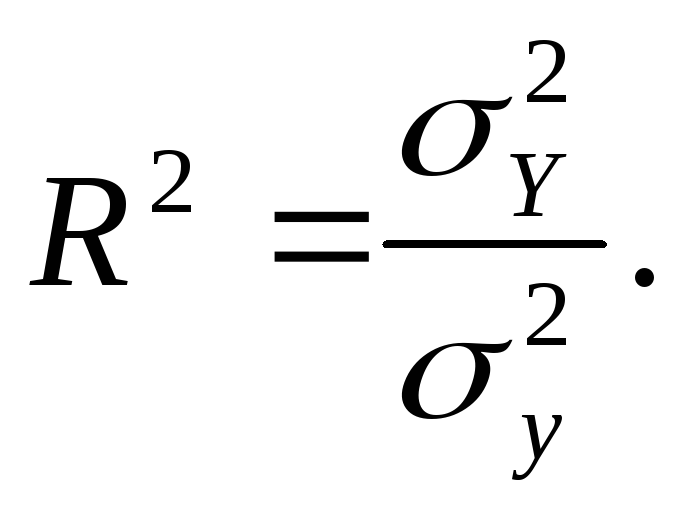

Доля факторной дисперсии в общей характеризует тесноту связи и называется коэффициентом, детерминации:

Он имеет такое же содержание, интерпретацию и цифровые границы, что и 2. По данным табл. 6.3

![]()

следовательно, по правилу сложения дисперсий:

![]() = 549,5 - 46,5 = 503,

= 549,5 - 46,5 = 503,

или по другой формуле

![]() (113,25

472 - 4,34

4972) - 592

=503

(113,25

472 - 4,34

4972) - 592

=503

Тогда R2 = 503 : 549,5 = 0,915, т.е. 91,5% вариации суточной стоимости путевок линейно связаны с вариацией продолжительности отдыха, а 8,5.% вариации приходится на остальные факторы. Следовательно, связь очень тесная.

Тесноту

связи можно оценить также индексом

корреляции

R =

![]() ,

однако интерпретируется только R2.

Для линейной

связи используется линейный коэффициент

корреляции

(Пирсона) r:

,

однако интерпретируется только R2.

Для линейной

связи используется линейный коэффициент

корреляции

(Пирсона) r:

который принимает значения в пределах 1, поэтому характеризует не только тесноту, на и направление связи. Положительное значение свидетельствует о прямой связи, а отрицательное — об обратной. В рассмотренном примере

![]()

где

![]() .

Следовательно, связь между суточной

стоимостью туристических путевок и

продолжительностью отдыха является

тесной и обратной. Абсолютное значение

r

равно индексу корреляции:

.

Следовательно, связь между суточной

стоимостью туристических путевок и

продолжительностью отдыха является

тесной и обратной. Абсолютное значение

r

равно индексу корреляции:

![]()

Однако для интерпретации г необходимо перейти к R2= r2.

Проверка

существенности связи осуществляется

таким же образом, как и в модели

аналитической группировки, путем

сравнения R2

и

![]() .

Отличия касаются только определения

k1

и k2

в которых m

— число параметров уравнения регрессии.

В нашем примере k1

=2 – 1 = 1, а k2

= 8 – 2 = 6, критическое значение R20,95(1,6)

= 0,500 значительно меньше фактического

R2

= 0,915.

.

Отличия касаются только определения

k1

и k2

в которых m

— число параметров уравнения регрессии.

В нашем примере k1

=2 – 1 = 1, а k2

= 8 – 2 = 6, критическое значение R20,95(1,6)

= 0,500 значительно меньше фактического

R2

= 0,915.

Пример. По данным табл. 6.4 оценим тесноту связи между уровнем эффективности экономики и надежностью делового партнерства для семи стран Восточной Европы. Поскольку информация представлена в форме интегральных показателей (оценки в баллах), необходимо провести ранжирование стран. Наименьшему значению интегрального показателя придается ранг 1, наибольшему — ранг 7. Сумма квадратов отклонений рангов составляет

![]()

а коэффициент ранговой корреляции

![]()

Значение коэффициента ранговой корреляции свидетельствует о наличии прямой и достаточно заветной связи между указанными параметрами риска иностранного инвестирования экономики. По прил. 6 критическое значение коэффициента ранговой коррекции для а = 0-05 и n = 7 составляет 0,95(7) = 0,71, что значительно меньше фактического. Следовательно, существенность связи доказана с вероятностью 0,95.

Таблица 6.4

|

Страна |

Интегральные показатели |

Ранги показателей |

Отклонение рангов dj |

|

||

|

эффективности экономики (max = 10) |

надежности делового партнерства (max = 100) |

Rx |

Ry |

d2j |

||

|

А |

5,9 |

54.9 |

6 |

7 |

-1 |

1 |

|

В |

7,1 |

54,8 |

7 |

6 |

1 |

1 |

|

С |

4,2 |

45,3 |

4 |

5 |

-1 |

1 |

|

D |

3,4 |

36,9 |

3 |

4 |

-1 |

1 |

|

К |

4,9 |

35,8 |

5 |

3 |

2 |

4 |

|

М |

2,7 |

26,4 |

1 |

2 |

-1 |

1 |

|

Р |

2,9 |

24,8 |

2 |

1 |

1 |

1 |

|

Итого |

X |

X |

X |

X |

0 |

10 |

Анализ взаимосвязей между атрибутивными признаками проводится на основе таблиц взаимной сопряженности (взаимозависимости), описывающих комбинационные распределения совокупностей по двум признакам — факторному х и результативному у. При наличии стохастической связи условные распределения изменяются от группы к группе. Оценка тесноты стохастической связи основывается на отклонениях частот (частостей) условных распределений от безусловного, т.е. на отклонениях фактических частот fij от теоретических Fij, пропорциональных итоговым частотам безусловного распределения:

![]()

где fi0 — итоговые частоты по признаку х; f0j — итоговые частоты по признаку у, n — объем совокупности.

Очевидно, что

![]()

Абсолютную величину отклонений (fij - Fij) характеризует квадратическая сопряженность Пирсона 2:

Если стохастическая связь отсутствует, то 2 = 0. Для того, итобы сделать вывод о существенности связи, необходимо сравнить фактическое значение 2 с критическим для заданной вероятности 1 - и числа степеней свободы k = (mx — 1)(my - 1), где mx и my — соответственно количество групп по признакам х и у. Критические значения 2 приведены в прил. 3.

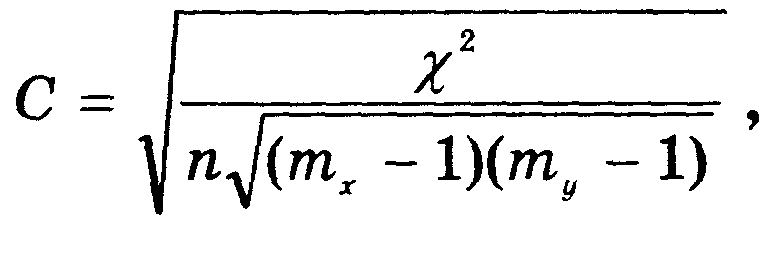

Относительной мерой тесноты стохастической связи служат коэффициенты взаимной сопряженности С, которые по содержанию идентичны коэффициентам корреляции. Если mx = my, используют коэффициент сопряженности Чупрова:

если mx my, предпочтение отдают коэффициенту сопряженности Крамера:

где mmin — минимальное количество групп по признаку х или у.

Значения коэффициента С колеблются в пределах от 0 до 1.

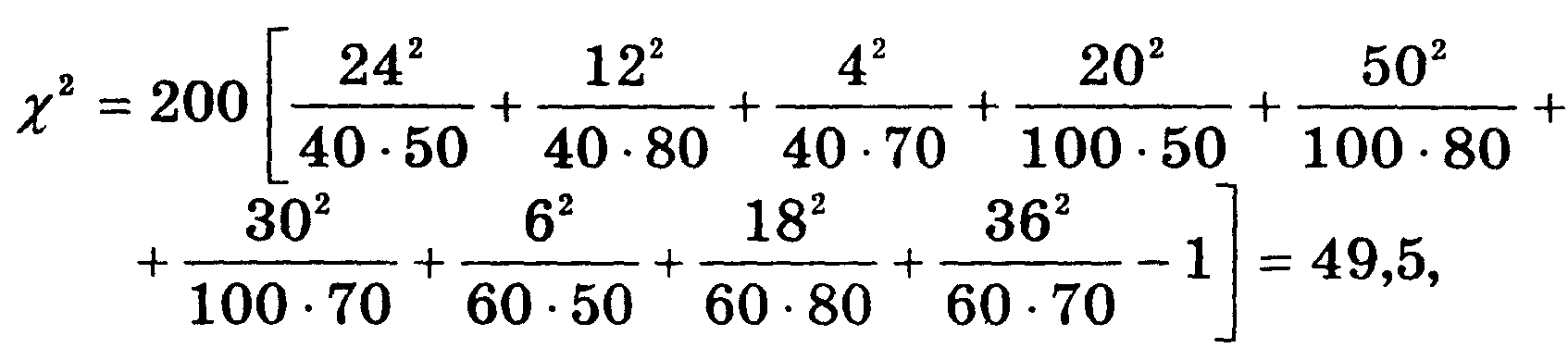

Пример. В табл. 6.5 приведено комбинационное распределение респондентов как потенциальных инвесторов по возрасту и склонности к риску. К группе рискующих отнесены респонденты, имеющие намерение приобрести ценные бумаги, несмотря на риск, осторожные не рискуют без гарантий, нерискующие избегают риска вообще. Концентрация частот около диагонали из верхнего левого угла в правый нижний свидетельствует о наличии стохастической связи. Фактическое значение 2 составляет

что значительно выше критического 20,95 (4) = 9,49. Следовательно, существенность связи между возрастом респондентов и склонностью их к риску доказана с вероятностью 0,95.

Таблица 6.5

|

Возраст, лет |

Тип инвестора |

Итого |

||

|

рискующий |

осторожный |

нерискующий |

||

|

До 30 |

24 |

12 |

4 |

40 |

|

30—50 |

20 |

50 |

30 |

100 |

|

50 и старше |

6 |

18 |

36 |

60 |

|

Итого |

50 |

80 |

70 |

200 |

Поскольку mx = my =3, для оценки тесноты связи используем коэффициент взаимной сопряженности Чупрова:

![]()

т.е. связь между признаками умеренная.

В случае, когда mx = my = 2, расчет коэффициента взаимной сопряженности упрощается:

В статистической литературе коэффициент С для 4-клеточной таблицы называют коэффициентом контингенции (ассоциации). Очевидно, что 2 = nС2.

Для анализа таблиц такого типа используют также отношение перекрестных произведений, или отношение шансов:

![]()

Отношение шансов характеризует меру относительного риска (выигрыша), связанного с фактором х.

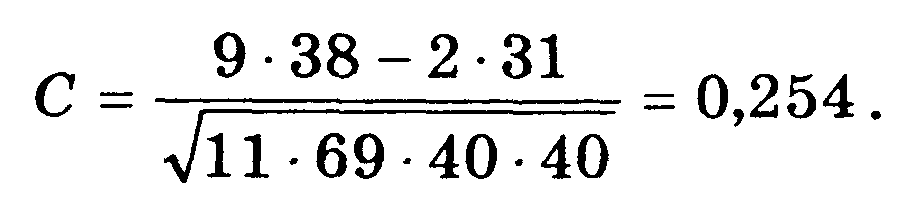

Пример. По данным табл. 6.6 оценим тесноту связи между восприятием рекламы и приобретением рекламируемого товара, а также результативность рекламы.

|

Восприятие рекламы |

Количество респондентов |

Итого |

|

|

приобрели товар |

не приобрели товар |

||

|

Запомнили рекламу |

9 |

31 |

40 |

|

Не запомнили рекламу |

2 |

38 |

40 |

|

Итого |

11 |

69 |

80 |

Таблица 6.6

Коэффициент контингенции свидетельствует о наличии стохастической связи

фактическое значение 2 = nС2 = 80 • 0,2542 = 5,16, что выше критического значения 20,95(1) = 3,84. Следовательно, существенность связи доказана.

Отношение шансов составляет

![]()

т.е. шансы реализовать рекламируемый товар в 5,5 рааза выше по сравнению с нерекламируемым.

Методы анализа таблиц взаимной сопряженности можно использовать и для количественных признаков (см., например, комбинационное распределение табл. 6.1), однако следует отметить, что меры тесноты корреляционной связи – коэффициент детерминации и корреляционное отношение – более чувствительны.