11.7. Политика на открытом рынке

Операции на открытом рынке (ООР) представляют собой операции центрального банка по купле-продаже ценных бумаг, условно принадлежащих к рынку денег (казначейские векселя, векселя государственных корпораций, промышленных компаний и банков, векселя, учитываемые центральным банком), а также ликвидные ценные бумаги рынка капитала.

Операции на открытом рынке – наиболее действенный и гибкий рыночный инструмент денежно-кредитной политики центрального банка.

Механизм операций на открытом рынке несложен, что делает его привлекательным. При покупке ценных бумаг за деньги центрального банка, центральный банк увеличивает денежную массу в обращении, тем самым осуществляет экспансионистскую политику открытого рынка. Напротив, продавая ценные бумаги, центральный банк осуществляет рестриктивную политику открытого рынка.

Операции центрального банка на открытом рынке предполагают использование определенных технических процедур. Они различаются по:

- условиям сделок (прямая сделка или операция outright; операция РЕПО; учет векселей; валютный своп; ломбардная ссуда; эмиссия собственных ценных бумаг).

- объектам сделок (операции с государственными или частными ценами бумагами);

- срочности сделок (краткосрочные сделки – до 3 месяцев, долгосрочные – на год и более);

- сфере проведения операций (только банковский сектор или в совокупности с небанковским сектором рынком ценных бумаг);

- способу установления процентных ставок (центральным банком или рынком).

Наибольшее распространение операции на открытом рынке получили в странах с высокоразвитым денежным рынком (США, Канада, Британия, Германия, Япония, Франция и Италия).

В развивающихся странах, где отсутствует рынок высококачественных ценных бумаг, операции центрального банка с ценными бумагами мало способны эффективно и серьезно влиять на денежную базу и величину резервов коммерческих банков.

По условиям сделок с ценными бумагами на открытом рынке, как отмечалось, наибольшее распространение получили прямые сделки, операции РЕПО, учет векселей, валютный своп, ломбардная ссуда и эмиссия собственных бумаг центрального банка.

Исторически первой формой операций на открытом рынке явились прямые сделки (операции outright), то есть операции центрального банка по покупке или продаже государственных облигаций и других обязательств, казначейских векселей, а в отдельных странах – частных векселей и векселей центрального банка. Прямые операции проводятся на налично-денежной «кассовой» основе, предполагающей полный расчет в течение дня завершения сделки. В настоящее время в развитых странах применяют центральные банки Канады, Японии, Англии и США. Однако более активно используются в современных условиях операции РЕПО и ломбардный кредит.

Обратные операции на открытом рынке (операции РЕПО) – это операции по купле-продаже центральным банком ценных бумаг с обязательством обратной продажи-выкупа по заранее установленному курсу. Обратные операции на открытом рынке характеризуются более мягким воздействием на денежный рынок, и поэтому являются более мягким методом регулирования. Это делает их более привлекательными и расширяет масштабы их использования. В высокоразвитых странах операции РЕПО составляют свыше 95% совокупных операций с ценными бумагами. Операции РЕПО на открытом рынке активно используются во всех развитых странах (за исключением Дании).

Ломбардный кредит в качестве условий сделок на открытом рынке – также широко используется во многих развитых странах (за исключением США и Англии).

Что касается эмиссии собственных ценных бумаг, то большинство центральных банков отказываются от подобной практики: они хотят избавиться от излишнего вмешательства в сферу финансового посредничества и стремятся поддержать правительственные ценные бумаги в качестве базового ориентира для участников финансовых рынков.

Учет векселей в качестве операции на открытом рынке используется немногими странами (Япония, США). То же касается валютного свопа (Австралия, Швейцария, Новая Зеландия).

Объектами сделок операций на открытом рынке чаще всего являются правительственные ценные бумаги, а также ценные бумаги правительственных агентств. В меньших объемах применяются ипотечные ценные бумаги, и еще реже – ценные бумаги финансовых институтов и частного промышленного сектора.

В традиционном, классическом понимании операции на открытом рынке осуществляются на вторичном рынке ценных бумаг. Однако в странах, где вторичный рынок не получил достаточного развития, к операциям на открытом рынке приравниваются и операции на первичном рынке, хотя в этом случае желаемый результат достигается не прямо, а опосредованно.

При сравнительно небольших масштабах операции на открытом рынке оказывают в основном качественное, а не количественное воздействие на ликвидность банковской системы и состояние денежного обращения. Но по мере расширения объема операций на открытом рынке появляется возможность эффективного воздействия и на количественные параметры денежного рынка.

Ценные бумаги открытого рынка могут предлагаться центральным банком либо:

• методом процентной ставки, при котором центральный банк устанавливает лишь отпускную ставку процента (ставку процента, при которой ценные бумаги продаются), но не ставку процента обратной покупки. При этом центральный банк предоставляет коммерческим банкам право выбора: покупать ценные бумаги или нет. Коммерческие банки решают это сами, исходя из соображений доходности.

• методом тендера (объявления конкурса), когда на открытом рынке объявляются титулы продаваемых ценных бумаг, и продажа осуществляется на рыночной основе.

Эффективность политики открытого рынка. Когда центральный банк продает ценные бумаги на открытом рынке, коммерческие банки покупают их за деньги центрального банка, которые возвращаются в центральный банк. Денежная база сокращается, в результате чего коммерческие банки уменьшают свои возможности предоставления кредитов, при этом сокращается объем денежной массы М1 .

Естественно, что операции на открытом рынке оказывают воздействие на уровень процентной ставки. Так, при проведении контрактивной политики на открытом рынке центральный банк продает ценные бумаги рынка денег (то есть краткосрочные ценные бумаги). При этом курс данных ценных бумаг будет снижаться, а ставка процента на денежном рынке возрастет. Если одновременно при этом центральный банк покупает ценные бумаги рынка капитала (долгосрочные ценные бумаги), то такие одновременные операции с противоположной направленностью называются twist operation. В результате процентная ставка на рынке капитала снижается.

При помощи twist operation можно, например, ограничить экспорт капитала и одновременно стимулировать инвестирование внутри страны. Однако, как правило, эффект подобной политики носит краткосрочный характер, так как процентные ставки на рынке денег и рынке капитала имеют тенденцию к сближению.

Однако коммерческие банки в ответ на продажу центральным банком ценных бумаг на открытом рынке могут вместо снижения предложения кредита (KS↓), могут увеличить предложение ценных бумаг (BS↑), что уменьшит срочные (Т) и накопительные (S) вклады клиентов. Тем самым, связанная прежде ликвидность коммерческих банков вновь высвободилась, и при помощи этой высвободившейся ликвидности коммерческие банки способны без ограничения своих срочных вкладов приобретать бумаги на открытом рынке у центрального банка. При этом денежная масса М1 осталась неизменной, а денежная масса М3 сократилась. Данные две реакции коммерческих банков на действие центрального банка на открытом рынке схематично можно изобразить следующим образом:

→ KS↓, i↑, KD, K↓, M1 ↓, M3↓

Импульс ООР → Н ↓ −

→ BS↑, T↓, S↓, M3↓(M1)

Насколько импульс от операций на открытом рынке повлияет на М1 – зависит от того – по какой ветви преимущественно пойдет реакция. Однако, в любом случае, денежная масса М3, и – соответственно М2 – сократится.

Рассмотрим размещение ценных бумаг на открытом рынке при помощи тендерного метода.

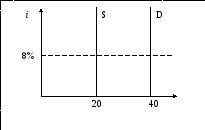

Количественный тендер. При количественном тендере центральный банк предлагает определенное количество ценных бумаг при фиксированной процентной ставке (тендер с фиксированной процентной ставкой). Со своей стороны, кредитные институты заявляют о своих потребностях на данную ценную бумагу.

Эта ситуация изображена на рис. 11.6. Спрос коммерческих банков на ценные бумаги составил 40 денежных единиц, а предложение центрального банка – только 20. Поэтому каждый коммерческий банк в соответствии со своей квотой получит только 50% запрашиваемых ценных бумаг по ставке 8%.

Рис. 11.6. Количественный тендер

Преимущество этого метода заключается в том, что тендер проходит по заранее установленной ставке процента.

Однако есть и недостаток. Он заключается в том, что покупатели (коммерческие банки) зная о пропорциональном распределении ценных бумаг, могут объявить завышенный объем спроса.

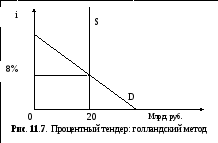

Процентный тендер. Процентный тендер центральный банк может проводить методом голландского, либо американского аукциона.

При голландском аукционе центральный банк начинает торги с максимальных ставок, постепенно снижая их (рис.11.7). Понижение осуществляется до тех пор, пока не оказываются проданные все ценные бумаги, вынесенные на аукцион. Минимальная цена ценных бумаг называется ценой отсечения. Именно по этой цене будут проданы ценные бумаги, которые подали заявки на покупку ценных бумаг (независимо от того, при какой цене были поданы эти заявки).

Если последняя заявка превышает лимит продаваемых ценных бумаг (в нашем случае – 20 млрд.), то она выполняется частично. Все предыдущие заявки выполняются в полном объеме.

Недостаток голландского аукциона заключается в том, что некоторые (особенно мелкие покупатели), в надежде на более низкую цену отсечения подают заявки с самого начала, порой, не учитывая в достаточной степени, собственную ликвидность. Эта практика искажает функционирование рыночного механизма, и для преодоления этого недостатка применяется американский аукцион (рис. 11.8).

При американском аукционе торги проводятся также от максимальной цены на понижение. Однако каждый участник получит ценные бумаги именно по той цене и в том количестве, которые им были заявлены. Это дисциплинирует рынок и предотвращает ценовые манипуляции.