11.6. Политика минимальных резервов

Как уже отмечалось в параграфе 4.4, в рамках политики минимальных резервов центральный банк в соответствии с требованиями ДКП устанавливает норму резервирования (резервный коэффициент или норму минимальных резервов) – rMD, т.е. – установленное центральным банком соотношение обязательных резервов к базе резервирования. Резервные коэффициенты могут дифференцироваться в зависимости от размера кредитной организации (резервный класс), видов обязательства (вклады до востребования, срочные, накопительные, долговые ценные бумаги), кредиторов и некоторых других условий.

Напомним также, что резервные требования (минимальные или обязательные резервы) – это отчисления кредитных организаций от объема привлеченных ресурсов в соответствии с принятыми правилами. Резервы могут храниться в определенной форме, как на счетах центрального банка, так и на счетах самого банка.

Мы знаем также, что резервная база – это объем обязательств кредитной организации, служащий основой для расчета резервных требований.

Норма резервирования как инструмент денежно-кредитной политики отличается простотой применения и довольно высокой степенью эффективности. Впервые этот инструмент был внедрен в США в 1863 г., то есть ровно за 50 лет до создания Федеральной резервной системы.

При повышении норм обязательных резервных требований центральным банком уменьшаются суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций. Напротив, снижение нормы резервов увеличивает возможности кредитования.

Резервные требования выполняют следующие функции:

1) создают условия для текущего регулирования банковской ликвидности (регулятор ликвидности);

2) играют роль денежного буфера: во время резкого дефицита ликвидности на рынке межбанковского кредитования, как правило, краткосрочная процентная ставка совершает резкий скачок; в ответ на это центральный банк резко снижает норму резервирования.

3) являются ограничителем кредитной эмиссии (регулятор предложения денег);

4) резервные обязательства являются источником сеньоража (резервные требования являются своеобразным налогом на банки).

Норма минимальных резервных требований устанавливается в законодательном порядке. При этом механизм использования резервных требований существенно различается по странам, как в количественном, так и в качественном отношении. В настоящее время наиболее распространены резервные требования как норма процента от общей суммы пассивов банка или отдельных их статей. При этом обычно нормы обязательных резервов дифференцируются по отдельным видам депозитов5. Однако в ряде стран (Великобритания, Италия, Южная Корея) действуют единые нормы минимальных резервных требований.

Период расчета резервов равняется времени (в днях), в течение которого рассчитывается резервная база. Обычно период расчета равен одному месяцу (Франция, Япония), или 2 недели (США).

Период поддержания резервов равняется времени (в днях), на протяжении которого резервы хранятся.

Механизм применения резервных требований предусматривает размещение в центральном банке депозитов коммерческих банков на уровне, устанавливаемом как средний за определенный период. Как правило, расчетный период составляет 1 месяц. При этом имеются возможности варьирования расчетного периода и периода хранения.

Нормы обязательных резервных требований неодинаковы в разных странах: от 25% до 0%. При этом центральные банки могут изменять величину нормы обязательных резервных требований в пределах максимально установленных величин. С одной стороны, частый пересмотр норм минимальных резервных требований делает этот инструмент монетарной политики гибким и действенным. Но с другой стороны, частые изменения могут повлечь за собой нежелательные последствия (издержки адаптации и т.п.).

В последе десятилетие XX в. центральные банки многих стан мира снижали до минимума (Франция и Финляндия) или полностью отказывались от резервных требований (Канада, Австралия, Новая Зеландия, Швеция, Дания, Великобритания).

Большинство центральных банков не практикует выплату процентов по обязательным резервам коммерческих банков.

Эффективность политики минимальных резервов. При снижении нормы минимальных резервов (rMD) и при прежней величине денежной базы (Н), коммерческие банки увеличивают возможность предоставления кредитов. Если при этом существует избыточный спрос на кредиты, то объем кредитов, действительно возрастает. Если же избыточного спроса на кредит нет, возросшее предложение кредита снижает рыночную ставку процента (i). Увеличение кредитов приводит к росту денежной массы (М1).

Со снижением ставки минимального резервирования и при прежней денежной базе возникают свободные ликвидные резервы в форме избыточных резервов, что увеличивает объем денег центрального банка (Cz).

Монетарный импульс в результате снижения нормы минимального резервирования (rMR) можно представить в виде следующей последовательности:

Импульс: rMR ↓, H → UR ↑, i ↓, KD, K ↑, M1 ↑ →, UR↓, H, Cz ↑.

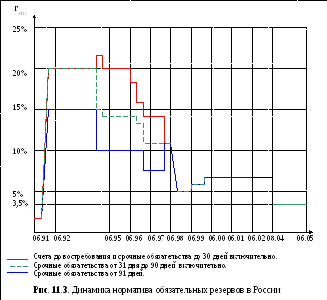

Политика минимальных резервных требований в России. Нормативы обязательных резервов кредитных обязательств были введены 1 июня 1991 г. (см.: рис. 11.3) – 2% для всех типов депозитных обязательств.

С 1 февраля 1992 г. резервная база была разделена на 2 статьи: 1) вклады до востребования плюс счета со сроком погашения до одного года (по этой группе коэффициент резервирования был увеличен с 5 до 15%); 2) обязательства свыше одного года (по ним коэффициент резервирования был увеличен с 10 до 20%).

В 1995-1998 гг. нормы резервирования пересматривались раз в полгода, а резервная база была разделена на 5 статей. После кризиса 1998 г. активность использования резервных требований снизилась ввиду нестабильности денежного мультипликатора, и с января 2000 г. Банк России постепенно понизил коэффициент резервирования до 3,5% при последовательной унификации резервной базы (см. табл. 11.3).

В развивающихся странах и в странах с переходной экономикой резервные требования более разнообразны, чем в развитых. Тем нее менее, наблюдается тенденция к унификации минимизации значений резервирования как инструмента денежно-кредитной политики.

План 100% резервирования М. Фридмана. Основатель монетаризма Милтон Фридман в 1959 г. воскресил идею 100% резервирования, сформировавшуюся еще в годы Великой депрессии в США. Основная мысль этого плана сводится к тому, что депозиты могут быть изъяты по первому требованию вкладчиков, кредиты же не обладают таким свойством. Поэтому план 100% резервирования создал бы безопасный механизм для функционирования банковской системы в периоды экономической нестабильности. В противном случае необходимы немалые затраты по страхованию депозитов и кредитных операций от рисков.

При реализации плана 100% резервирования банки обязаны размещать все свои активы в высоколиквидные и безрисковые финансовые инструменты. Это должно укрепить доверие вкладчиков, сократить государственное вмешательство в экономику, эффективно контролировать инфляцию.

План М.Фридмана активно обсуждался и в 1980-е гг., но положительного решения по его внедрения в жизнь принято не было, вероятно, потому, что банковская система при этом потеряла бы свою гибкость, так как начала бы функционировать на основе принципа полного обеспечения денежной эмиссии, который действовал в эпоху золотого стандарта. При полном резервировании объем денежной массы равнялся бы денежной базе. А это означает, что денежный мультипликатор был бы равен единице.