Приклад 1

Компанія сплачує річні дивіденди в розмірі 17 грн. на акцію, норма поточної дохідності за акціями даного типу становить 14 %. Яка має бути вартість акції?

![]() . (4)

. (4)

Для розрахунку поточної вартості акцій з постійним приростом дивідендів використовується так звана «модель Гордона»:

![]() (4)

(4)

де g — річний темп приросту дивідендів, (десятковий дріб); g = const.

D0 — дивіденди, сплачені компанією протягом року.

Ця формула g < r.

Приклад 2

Компанія протягом року виплатила дивіденди в розмірі 15 грн. на акцію. Щорічно дивідендні виплати зростають на 12,6 %, норма поточної дохідності за акціями даного типу становить 14 %. Яка має бути вартість акції?

![]()

У разі змінного темпу приросту дивідендів (g const) поточна вартість акцій розраховується за формулою:

![]()

![]() (5)

(5)

де Di — обсяг дивідендів, які інвестор прогнозує отримати в i-му періоді.

Приклад 3

Підприємство виплатило за останній рік дивіденди в розмірі 0,24 грн. на акцію. Протягом другого року воно планує збільшити дивіденди на 3 %, третього — на 7 %, у подальшому планується постійне зростання дивідендів на 8 % річних. Необхідно оцінити вартість акції за умови, що норма дохідності акцій даного типу становить 12 %.

У даній задачі підприємство точніше визначає дивідендні виплати за перші три роки та здійснює прогноз постійного приросту дивідендів у безмежному періоді часу з урахуванням g (річного темпу приросту дивідендів). У подальшому оцінка поточної ринкової вартості акцій визначається дисконтуванням спрогнозованої сукупності дивідендів. Формула оцінки вартості акцій може мати такий вигляд:

![]()

Спочатку визначимо рівень дивідендів, які сплачуються в перші три роки:

D1 = 0,24;

D2 = 0,24 × 1,03 = 0,2472;

D3 = 0,2472 × 1,07 = 0,2645;

![]()

У наступні роки підприємство планує щорічне збільшення дивідендів на 8 %, тому для визначення вартості акції використаємо формулу (4):

![]()

Оскільки показник Р2 дає оцінку вартості акції на кінець третього періоду, а необхідно знайти поточну вартість на початок першого періоду, здійснюється дисконтування:

![]()

Інвестори не завжди мають в своєму портфелі постійні обсяги і види певних фінансових інструментів; під впливом цілей інвестування відбувається зміна цінних паперів. Коли інвестор заздалегідь прогнозує термін використання певних акцій, їх поточна ринкова вартість може бути оцінена за формулою

![]() (6)

(6)

де Dt — обсяг дивідендів, які інвестор прогнозує отримати у t-му періоді;

Pr — прогнозна вартість реалізації акцій в кінці періоду її використання;

n — кількість періодів використання акції.

Для визначення вартості акцій застосовується й модифікована модель, яка враховує прибуток підприємства та напрями його використання:

![]() (7)

(7)

де I — очікуваний прибуток наступного року;

b — частка прибутку, спрямованого на інвестування;

r — норма дохідності акцій даного типу (десятковий дріб);

k — дохідність вкладень в розвиток фірми (десятковий дріб).

Приклад 4

Інвестор прогнозує, що в наступному році компанія отримає прибуток у розмірі 17 грн. на акцію. Частка прибутку, спрямованого на реінвестування, становить 60 %, необхідний рівень дохідності — 14 %. Прибуток, спрямований на розвиток виробництва, забезпечує отримання доходу в розмірі 18 %.

![]()

Оцінка вартості акцій показує, що коли на ринку акції котируються за ціною, нижчою 212,5 грн., то вони недооцінені і є сенс вкладати в них кошти, у противному разі, відповідно, акції є переоціненими і придбання їх не має сенсу.

Дохідність характеризує рівень доходу, який генерується фінансовим активом на одиницю інвестованих у даний актив коштів. У ролі доходів за фінансовими інструментами можуть виступати дивіденди, проценти, приріст капіталізованої вартості. Аналізуючи фінансові інвестиції можна розрахувати очікувану й фактичну дохідність. Для інвестора в процесі прийняття рішення про доцільність вкладень важливим є розрахунок очікуваної дохід- ності на основі прогнозних даних.

Для аналізу ефективності операцій з акціями використовуються такі показники: ставка дивіденду, поточна ринкова дохідність, поточна дохідність акції для інвестора, сукупна (повна) дохідність.

Ставка дивіденду (Дд) визначається за формулою

![]() (8)

(8)

де D — очікувані річні дивіденди, грн.;

N — номінальна вартість, грн.

Поточна ринкова дохідність (Др) визначається співвідношенням обсягів річних дивідендів і поточної ринкової вартості акції:

![]() (9)

(9)

де Ра — поточна ринкова вартість акцій, грн.

Поточна дохідність акцій для інвестора (Дп) — рендит розраховується як співвідношення обсягу річних дивідендів і вартості придбання акції:

![]() (10)

(10)

У разі прийняття рішення про доцільність придбання акції на основі рівня поточної дохідності інвестор, як правило, прогнозує довгострокові інвестиції в цей фінансовий актив. Тому сукупна дохідність у цьому разі, збігається з поточною дивідендною дохідністю.

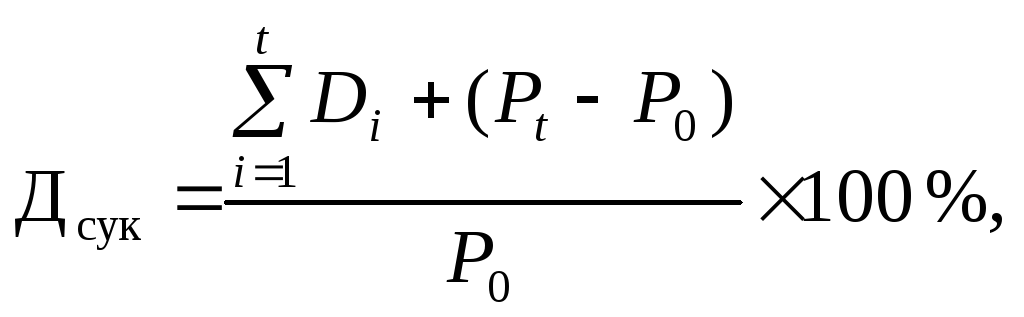

За купівлі акцій з метою перепродажу через деякий час ураховуються дивідендна і капіталізована дохідність. Отже, сукупна (повна) дохідність може бути визначена за формулою

(11)

(11)

де Di — річні дивіденди, які виплачуються в і-му році;

Pt — ринкова вартість акцій у t-му році;

P0 — вартість придбання акцій.

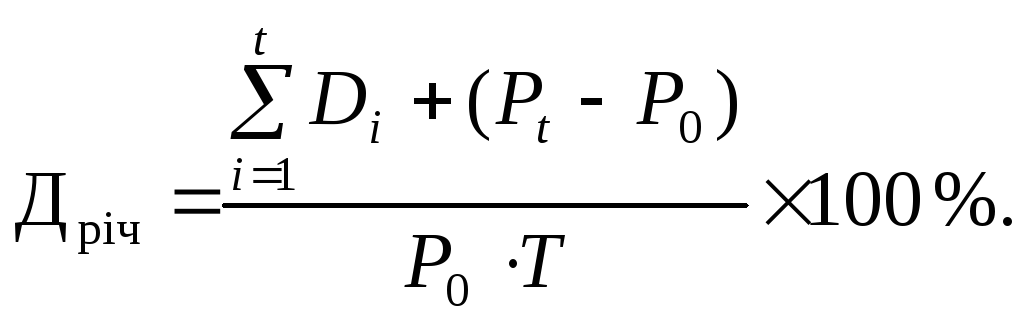

Середньорічна сукупна дохідність (кінцева дохідність) за акціями визначається за формулою

(12)

(12)

Приклад 5

Інвестор придбав акцію номіналом 30 грн. за курсом 117 % і продав її через 4 роки за курсом 136 %. У перший рік рівень дивідендів становив 2,4 грн. на акцію, у другий рік ставка дивіденду становила 10 %, у третій — 11 %, у четвертий рік рівень дивідендів становив 3,4 грн. Розрахуйте сукупну дохідність і середньорічну (кінцеву) дохідність акції.

Дивіденди становили:

1 рік 2,4 грн.;

2 рік 30 грн. × 0,1 = 3 грн.;

3 рік 30 грн. × 0,11 = 3,3 грн.;

4 рік 3,4 грн.;

Р0 = 30 × 1,17 = 35,1 (грн.);

Р1 = 30 × 1,36 = 40,8 (грн.).

Для розрахунку сукупної дохідності використовуємо формулу (11):

![]()

для визначення кінцевої дохідності — формулу (12):

![]()

Середньорічна сукупна дохідність (кінцева) за короткостроковими операціями може бути розрахована за формулою

![]() (13)

(13)

де Р1 — вартість акції на момент продажу;

Т — кількість днів володіння акцією.