2. Бухгалтерские и экономические издержки. Экономическая и бухгалтерская прибыль

Издержки производства - потери, затраты фирмы, выраженные в денежной форме.

В своей деятельности фирма постоянно оценивает состояние своих активов и пассивов, постоянно выявляя затраты по использованию факторов производства и сопоставляя их со своим доходом, определяя эффективность деятельности фирмы по итогам предшествующего периода. Это так называемый бухгалтерский подход, результатом осуществления которого будет формирование бухгалтерских издержек.

Бухгалтерские издержки - издержки израсходованных ресурсов в фактических ценах их приобретения.

Концепция бухгалтерских издержек является основой для оценки коммерческой деятельности фирмы: однозначно и объективно определяются денежные затраты фирмы по использованию ресурсов, внешние обязательства фирмы.

Бухгалтерские издержки включают затраты на сырье, материалы, оплату труда,

выплату кредитов и процентов по ним, амортизационные отчисления основной капитал, и т.д.

Одновременно возникает необходимость анализа эффективности использования имеющихся у фирмы ресурсов на основе выбора альтернативных видов деятельности в настоящее время и в будущем, т.е. определяя временной период осуществления деловых операций, распределение во времени их объема. Таким образом, фирма применяет экономический подход, определяя тем самым альтернативные издержки (издержки упущенных возможностей).

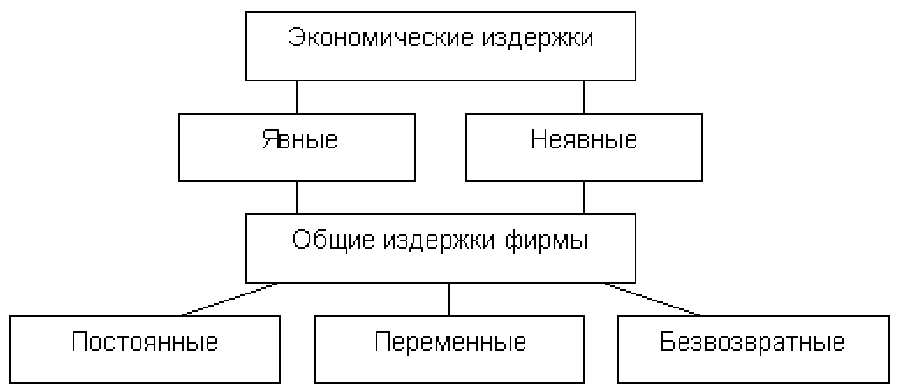

Экономические издержки это стоимость других благ товаров и услуг, которые можно было бы получить, при наиболее выголном из всех доступных альтернативных способов использования данного фактора производства.

При этом альтернативные издержки в отличие от бухгалтерских всегда являются гипотетическими. Фирма, отказавшись от альтернативного способа использования данного фактора производства, не узнает реальную величину упущенного дохода. Неопределенность экономических издержек определяется также необходимостью учета фактора времени - верный для настоящего времени расчет может

в будущем оказаться неточным в вследствие изменения конкурентной природы рынка.

В дальнейшем все издержки фирмы рассматриваем как экономические.

-

Явные (внешние) издержки - альтернативные издержки факторов производства, не принадлежащие фирме и покупаемых ею.

-

Неявные (внутренние) издержки – издержки альтернативного использования ресурсов, находящиеся в собственности фирмы.

К ним относятся издержки альтернативного применения собственного капитала, предпринимательской способности, собственных зданий и сооружений, собственного капитала и т.д. К неявным издержкам относят нормальную прибыль.

Нормальная прибыль - уровень прибыли, который достаточен, чтобы фирма осталась в данной отрасли. Это нормальный доход на капитал.

-

Общие издержки - совокупность всех затрат фирмы на производство и реализацию продукта или экономического блага.

-

Постоянные издержки - явные и неявные издержки, затраты, которые фирма несет независимо от объема выпуска.

Эти издержки определяются размером фирмы, ее масштабом производства, параметрами производственных мощностей. К этим издержкам можно отнести затраты по эксплуатации зданий, сооружений, управленческие расходы, некоторые виды налогов (налог на имущество), процент по кредиту, по ранее взятым кредитам и т.д.

-

Переменные издержки - явные и неявные издержки, размер которых определяется изменением объема выпуска продукции.

К этим издержкам можно отнести издержки на сырье, зарплату, налог на прибыль, подоходный налог и т.д.

-

Безвозвратные издержки - издержки, осуществленные один раз, и не могут быть возвращены даже после прекращения деятельности фирмы.

К этим издержкам можно отнести затраты на регистрацию фирмы, затраты по лоббированию своих интересов и т. д.

Деление экономических издержек на постоянные и переменные издержки применимо лишь в условиях краткосрочного периода.

Особенности учета износа основного капитала в экономических издержках фирмы.

Основной капитал - та часть капитала, которая используется длительно, переносит свою стоимость по мере износа.

Износ — это постепенная утрата капитальными благами своей ценности.

Износ занимает промежуточное положение между внешними (явными) и внутренними (неявными) издержками:

- текущий износ необходимо рассматривать как внутренние издержки;

- расходы на замену окончательно износившегося оборудования являются внешними.

Выделяют два вида износа: физический и моральный.

1. Физическим износ - потеря основным капиталом своих потребительных качеств.

Физический износ первого рода — снашивание капитальных благ в результате их непосредственной эксплуатации входе изготовления продукции. Степень такого износа растет вместе с увеличением объема производства (станок снашивается тем быстрее, чем больше смен в сутки работает) и может быть отнесена к переменным издержкам

Физический износ второго рода — разрушение бездействующего оборудования, степенб этого износа относится к постоянным издержкам. Задача менеджера в принципе состоит в уменьшении постоянной доли издержек в износе.

Моральный износ – потеря стоимости по причине:

- появления аналогичных, но более дешевых капитальных благ.

- появления новых, более совершенных и производительных капитальных благ.

Моральный характерен и для нематериальных активов (изобретения, промышленные образцы и модели, программы для ЭВМ и базы данных, ноу-хау и секретные формулы, а также научный и коммерческий опыт права на товарный знак, фирменные наименования, деловая репутация фирмы)

Учет физического и морального износа предполагает установление норм амортизации - процента стоимости капитальных благ, на который последние считаются износившимися за определенный период времени (обычно месяц или год) и накопление средств с целью возмещения износа в амортизационном фонде.

Образование амортизационного фонда и его использование в рыночной экономике являются компетенцией самих фирм. Однако государство регулирует этот процесс. Оно законодательно устанавливает нормы амортизации и круг объектов амортизации. В России в соответствии с действующим НК к амортизируемому имуществу относятся основные средства со сроком полезного использования более 12 месяцев и стоимостью более 10 000 руб., а также нематериальные активы, учитываемые для целей налогообложения. В нашей стране выделяются 10 амортизационных групп в зависимости от типичного срока полезного использования соответствующих активов. В современных условиях государство заинтересовано в ускоренной амортизации с целью стимулирования инвестиций Ускоренная амортизация впервые стала применяться в США в 1942 г. Затем ее стали использовать и другие страны: в 1948 г. - ФРГ, в 1960 г. - Франция, в 1962 г. - Великобритания. В РФ амортизационная политика неэффективна: : сохранение завышенных амортизационных, незначительность налоговых вычетов из прибыли при осуществлении ускоренной амортизации и т.д.

Таблица 1

Сроки амортизации основного капитала в РФ и США

основных фондов в России и Сроки основных фондов в России и США.

|

Основные фонды |

Амортизационные сроки, лет |

|

|

Россия |

США (GDS) |

|

|

Железнодорожные пути |

20-25 |

7 |

|

Магистральный газопровод |

20-25 |

15 |

|

Самолеты для пассажирских перевозок |

10-15 |

7 |

|

Оборудование для производства цемента |

10-15 |

15 |

|

Сельскохозяйственная техника |

5-7 |

7 |

|

Оборудование для производства электроники (компьютеры, камеры, видеоаппаратура и др.) |

Нет аналогов |

5 |

|

Оборудование для производства целлюлозы, бумаги |

10-15 |

|

Определение издержек дает возможность определить прибыль фирмы.

Прибыль - разница между общим доходом и издержками фирмы.

Различные концепции затрат предполагают различные подходы к прибыли:

-

Бухгалтерская прибыль рассчитывается как разница между общим доходом и денежными затратами на приобретенные ресурсы.

![]()

-

Экономическая прибыль рассчитывается как разница между общим доходом и экономическими издержками

![]()

-

экономическая прибыль меньше бухгалтерской прибыли на величину неявных издержек;

-

если экономическая прибыль = 0, то работа фирмы может быть оценена положительно, так как все ресурсы приносят доход;

-

если экономическая прибыль > 0, в этом случае фирма получает сверхприбыль (квазиренту). Условием получения сверхприбыли является более высокая предельная производительность факторов используемых фирмой по отношению к среднеотраслевой.

Сверхприбыль – прибыль, превышающая среднеотраслевую.

Внимание! Именно экономическая, а не бухгалтерская прибыль есть критерий успеха фирмы и стимул для привлечения капитала в отрасль.

Выводы:

-

С помощью издержек мы можем объяснить процесс выбора фирмой наилучшей комбинации факторов производства. Фирмы, которые стремятся максимизировать прибыль, должны минимизировать издержки производства данного объема выпуска.

-

Экономический подход предполагает рассмотрение издержек как альтернативных, включающих явные и неявные издержки. Бухгалтерские издержки - денежные расходы, которые несет фирма, закупая необходимые ресурсы.

-

Экономический подход и бухгалтерский подход имеют свою сферу применения. В практике деятельности менеджера не противопоставляются, а дополняют друг друга.

-

Два подхода к анализу издержек предполагают и двойственность подхода к определению прибыли. Различают: бухгалтерскую и экономическую прибыль, а также нормальную прибыль, как элемент неявных издержек фирмы.