Література до теми:

1. Васюта-Беркут О.І. та ін. Теорія бухгалтерського обліку. Навч. посібник. / О.І. Васюта-Беркут, Г.Ф. Шепітко, Н.О. Ромашевська; За заг. Ред. В.Б. Захожая. – 2-ге вид., стереотип.— К.: МАУП, 2003. — С. 53-59.

2. Грабова н.М. Теорія бухгалтерського обліку: Підручник / За ред. Кужельного м.В. 6-е вид .– к.-а.С.К., 2003.– с.179-223.

3. Маляревський ю.Д., Отенко в.І, Понікаров в.Д., Сєрікова т.М. Теорія бухгалтерського обліку. Навчальний посібник. - Харків: Вид.Хдеу, 2001. – с. 108-136.

4. Теория бухгалтерского учета. Учебник для студ. экон. спец. вузов І-IV уровней аккредитации. / Нар. Укр. акад.; Авторы: А.Ф. Кондратьева и др., Под общ. ред. А.Ф. Кондратьевой. – Харьков: Фолио, 2002. – С. 143-170.

7.1. Облікові регистри: їх сутність, значення, види.

Для того, щоб одержати необхідні показники про господарську діяльність необхідно дані про операції, які містяться в документах, згрупувати відповідно до їх економічного змісту і зареєструвати, що здійснюється за допомогою облікових регістрів.

Облікові регістри — це листи, пристосовані для реєстрації та фупування в них даних про наявність ресурсів і операції з ними, зафіксованих первинними носіями інформації.

За обсягом інформації вони поділяються на регістри синтетичного й аналітичного обліку, які відрізняються один від одного ступенем деталізації даних, що містяться в них.

В залежності від характеру записів облікові регістри підрозділяються на хронологічні і систематичні.

Записи в хронологічних регістрах робляться в міру надходження документів без попереднього групування.

Систематичні регістри призначені для реєстрації господарських операцій за певними ознаками (Головна книга).

В даний час усе більшого поширення набувають різного роду комбіновані регістри, в яких поєднуються хронологічні і систематичні записи.

За зовнішнім виглядом регістри поділяють на бухгалтерські книги, окремі листи (відомості) та картки.

Бухгалтерські книги використовують здебільшого при ручному веденні обліку, коли для відображення даних про окремі господарські операції запроваджуються окремі книги. Наприклад, касова книга, призначена для обліку надходження і виплат готівки з каси підприємства, Головна книга містить інформацію про сальдо та щомісячні обороти за синтетичними рахунками протягом звітного періоду. Бухгалтерські книги обов'язково

повинні бути пронумеровані, прошнуровані, а на останній сторінці повинна бути вказана загальна кількість сторінок. Книга скріпляється печаткою організації і підписується керівником та головним бухгалтером підприємства.

Картки — це таблиці спеціальної форми, виготовлені, як правило, на щильному папері, що містять постійні реквізити, які характеризують об'єкти обліку (інвентарні картки основних засобів, картки складського обліку матеріалів тощо). При відкритті карток їх реєструють у спеціальному журналі в бухгалтерії, де їм надають порядковий номер, котрий повинен збігатися з реєстраційним номером цих карток. Зареєстровані картки видають під розписку особам, які здійснюють в них первинний облік. Зберігаються картки у спеціальних картотеках.

Окремі листи (відомості) — це бланки різного формату зі спеціальним графленням для ведення як аналітичного, так і синтетичного обліку (журнали-ордери, меморіальні ордери, оборотні відомості тощо).

За побудовою бухгалтерські регістри можуть бути односторонні, двосторонні, багатографні та шахові.

Односторонні облікові регістри надають дані про господарську операцію, суму якої відображають лише за дебетом або за кредитом певного рахунку (наприклад, касова книга).

Двосторонні регістри складаються з двох частин. З одного боку відображається інформація про дебетові обороти на рахунку, з другого — про кредитові обороти на цьому ж рахунку.

В багатографних облікових регістрах обороти за дебетом або за кредитом деталізуються шляхом розподілу графи (найчастіше дебетової) на декілька (наприклад, головна книга).

Записи в шахових регістрах роблять у клітинці, що розташована на перетині стовпчика і рядка таблиці, які відповідають дебетовому і кредитовому обороту на відповідних рахунках.

Причому записи в облікових регістрах можуть бути прості та копіювальні; ручні й машинні; шахові та лінійно-позиційні.

Прості записи з одним відбитком отримують в одному обліковому регістрі (наприклад, при веденні карток складського обліку матеріалів).

Копіювальні записи здійснюються за допомогою копіювального паперу і забезпечують одночасне заповнення декількох примірників (наприклад, касова книга, що заповнюється у двох екземплярах, другий з яких є звітом касира).

Ручні записи в облікових регістрах здійснюються чорнилом або кульковою ручкою. Застосування ж обчислювальної техніки забезпечує машинні записи.

Шахові записи дають можливість одночасно відобразити суму господарської операції за дебетом і кредитом кореспондуючих рахунків. Такий запис відрізняється наочністю та дає змогу скоротити кількість бухгалтерських записів (наприклад, записи в багатьох журналах-ордерах).

Лінійно-позиційні записи дають змогу показати суму господарської операції як за кредитом, так і за дебетом рахунку в тому самому рядку. Застосування лінійно-позиційних записів характерно для обліку розрахункових операцій, оскільки вони забезпечують зручність контролю за своєчасністю розрахунків та для організації податкового обліку, де записи здійснюються за двома подіями.

Порядок ведення облікових регістрів та здійснення записів в них визначається головним бухгалтером підприємства.

Регістри бухгалтерського обліку повинні мати назву, період реєстрації господарських операцій, прізвища і підписи або інші дані, що дають змогу ідентифікувати осіб, що брали участь у їх складанні.

Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені.

Відповідальність за несвоєчасне складання первинних документів і регістрів бухгалтерського обліку і недостовірність відображених у них даних несуть особи, які склали і підписали ці документи.

Первинні документи та облікові регістри можуть бути вилучені у підприємства тільки за рішенням відповідних органів, прийнятим у межах їх повноважень, визначених законами. Посадова особа підприємства має право в присутності представників органів, що здійснюють вилучення, зняти копії документів, що вилучаються.

Обов'язковим у такому випадку є складання реєстру документів, що вилучаються, у порядку, встановленому законодавством.

7.2. Загальна характеристика форм бухгалтерського обліку.

Під формою бухгалтерського обліку треба розуміти певну систему взаємопов'язаних облікових регістрів, послідовності способів ведення облікових записів. Тобто форму бухгалтерського обліку визначають зовнішній вигляд регістрів та їх структура, взаємозв'язок регістрів синтетичного й аналітичного обліку, техніка, що використовується для реєстрації та обробки

бухгалтерської інформації тощо.

В даний час на підприємствах України застосовуються наступні форми ведення бухгалтерського обліку.

При ручній обробці інформації:

спрощена форма (для підприємств із невеликою кількістю господарських операцій);

меморіально-ордерна;

журнально-ордерна.

При використанні ПЕОМ і засобів оргтехніки:

таблично-автоматизована;

діалогово-автоматизована з використанням АРМ бухгалтера.

Далі, приділимо увагу вивченню різновидів форм організації обліку в Україні.

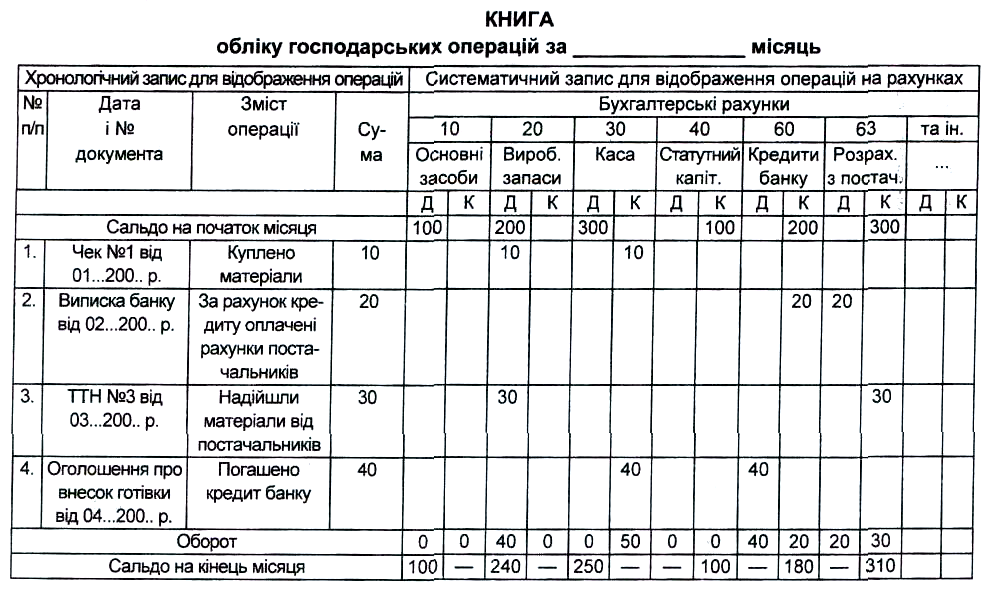

Малі підприємства, які здійснюють невелику кількість операцій, можуть вести облік всіх операцій шляхом їхньої реєстрації тільки в Книзі обліку господарських операцій за формою № К-1, рис. 7.1.

Книга обліку господарських операцій є одночасно регістром синтетичного й аналітичного обліку, на підставі якого можна визначити наявність ресурсів підприємства та їхніх джерел на певну дату і скласти бухгалтерську звітність.

Книга є комбінованим регістром, що поєднує в собі хронологічну частину, де реєструються всі операції, і необхідну кількість бухгалтерських рахунків (субрахунків) для ведення систематичного запису господарських операцій. При цьому кількість рахунків і субрахунків у Книзі повинна бути достатнім для заповнення всіх необхідних статей балансу.

Підприємство, як правило, веде Книгу у виді окремих аркушів і вкладишів до них, що відкриваються на кожен місяць (квартал). Кожен лист книги відкривається записами залишків на початок періоду за кожним видом

Рис. 7.1. Книга обліку господарських операцій, форма К-1.

ресурсів і джерел, які переносяться з попереднього листа книги. По закінченні періоду підраховуються підсумкові суми оборотів за дебетом і кредитом всіх рахунків і виводиться сальдо за кожним видом ресурсів і джерел їх утворення, що служить підставою для заповнення балансу.

Підприємства, що мають простий процес виробництва продукції можуть застосовувати для обліку господарської діяльності наступні облікові регістри для відображення облікових процесів:

Відомість обліку основних засобів і нарахованої амортизації (зносу).

Відомість обліку виробничих запасів і готової продукції.

Відомість обліку витрат на виробництво.

Відомість обліку грошових коштів.

Відомість обліку розрахунків.

Відомість обліку реалізації.

Відомість обліку розрахунків з постачальниками.

Відомість обліку заробітної плати та інші.

Кожна з цих відомостей використовується, як правило, для обліку операцій за одними чи декількома бухгалтерськими рахунками. Приклад відомості наведено у табл. 7.1.

При цій формі ведення бухгалтерського обліку кожна операція записується в двох відомостях одночасно: в одній за дебетом рахунка з вказівкою крэдитумого рахунка, в Іншій—за кредитом.

Таблиця 7.1

Форма № В-1

ВІДОМІСТЬ