¶2.3. Теория производства и предельного продукта. Издержки и прибыль фирмы

¶ПОНЯТИЕ ПРОИЗВОДСТВА

Производство - это процесс преобразования (трансформации) производственных ресурсов в пригодные для потребления обществом материальные блага и нематериальные ценности. Производство - главный признак экономической деятельности людей, отражающий, во-первых, взаимодействие человека и природы, во-вторых, взаимодействие людей между собой в процессе хозяйственной деятельности в системе общественного разделения труда. Оно имеет решающее значение, так как если не создан продукт, то нечего распределять, обменивать и потреблять.

Производство как таковое теряет смысл, если продукт не находит своего потребителя, т.е. не имеет логического завершения.

¶ОСНОВНЫЕ ЧЕРТЫ ПРОИЗВОДСТВА

Производство имеет систематический характер, его постоянно подталкивает непрерывность потребления. Оно носит общественный характер, поскольку осуществляется в интересах удовлетворения потребностей людей. Производство должно быть гибким, выступая предпосылкой диверсификации выпускаемого продукта при соблюдении высокого качества.

По характеру производство может быть натуральным (производство для себя) и товарным (производство для обмена). Производство - это открытая система. В результате создается продукт, который в своем движении проходит ряд стадий: распределение, обмен и потребление.

¶ФАКТОРЫ ПРОИЗВОДСТВА

Процесс производства невозможен без наличия ресурсов -природных, материальных, предпринимательских, информационных, финансовых. Соединенные в процессе производства ресурсы становятся его факторами.

Развитие производства все в большей мере осуществляется посредством материализации человеческих знаний и в меньшей - за счет расширения объема вовлекаемых в хозяйственный оборот традиционных ресурсов. Достижения НТП внедряются в производство либо эволюционно, постепенно, в пределах сложившихся фундаментальных научных представлений, без качественных перемен, либо революционно, на основе переоценки фундаментальных научных принципов.

Л9

¶ПРОИЗВЕДЕННЫЙ ПРОДУКТ

И ЕГО ВЗАИМОСВЯЗИ

Технологический способ соединения факторов производства характеризуется определенным набором ресурсов, с одной стороны, и выпуском продукции - с другой. Произведенный продукт выражает:

-

связь между созданным продуктом и факторами производства при помощи показателей экономической эффективности;

-

соотношение между структурой общественных потребностей и составом примененных ресурсов.

-

Базовой формой предпринимательской деятельности в ре альном секторе экономики является фирма.

¶СООТНОШЕНИЕ ФИРМЫ И ПРЕДПРИЯТИЯ

Фирма - это организация, владеющая одним или несколькими предприятиями и использующая ресурсы для производства товаров и услуг в целях получения прибыли.

В Гражданском кодексе РФ не употребляется понятие «фирма», принятое в международной практике. В нем используется понятие «предприятие». Эти два понятия не тождественны. Предприятием обычно называют производственную организацию, осуществляющую с технической точки зрения достаточно однородную деятельность. Фирма же может заниматься различными видами деятельности, не связанными между собой. Если фирма в своей структуре имеет только одно предприятие, то понятия «фирма» и «предприятие» совпадают.

¶ОСНОВНЫЕ ФОРМЫ ДЕЛОВЫХ ПРЕДПРИЯТИЙ

Основными формами деловых предприятий выступают част нопредпринимательская фирма, партнерство и корпорация.

Частнопредпринимательская фирма - старейшая форма организации бизнеса. Достоинства фирмы: простота организации; свобода действий; сильный экономический стимул. Недостатки: ограниченность ресурсов; отсутствие развитой системы специализации производственных и управленческих функций; неограниченная ответственность.

Партнерство - это фирма, организованная рядом лиц, совместно владеющих и управляющих ею. Достоинства: легко организовать и несложно управлять; можно использовать разделение труда и специализацию в производстве и управлении; легче преодолеть финансовые барьеры. Недостатки: ограниченность финансовых средств; неограниченная ответственность.

Корпорация - это юридическое лицо, которое может приобретать ресурсы, производить и продавать продукцию, предъявлять иск и быть ответчиком в суде, а также выполнять все функции, характерные для любых деловых предприятий. Покупая ценные бумаги, субъекты становятся собственниками корпорации, ответственность каждого ограничена и его вкладом. Держатели акций получают дивиденды и рискуют той суммой, которую они заплатили при покупке акций. Они вправе продать свои акции, но не в состоянии уничтожить компанию. Крупным недостатком является двойное налогообложение: налог на прибыль корпорации и подоходный налог на часть прибыли, выплачиваемой в виде дивидендов держателям акций.

¶СУЩНОСТЬ ПРОИЗВОДСТВЕННОЙ ФУНКЦИИ

Производственная функция - это соотношение между совокупными затратами факторов производства и максимальным выпуском продукции. Она описывает множество эффективных технологий, каждая из которых характеризуется определенной комбинацией указанных составляющих. Любое усовершенствование технологии производства, способствующее росту производительности труда, формирует новую производственную функцию.

В теории производства традиционно используется двухфакторная производственная функция, в которой объем произвол ства (Q) - это функция использованных труда (L) и капитала (K):

Q = f(L, К).

¶ОТДАЧА ОТ МАСШТАБА

Различают постоянную, возрастающую и убывающую отдачу от масштаба.

Если пропорциональное увеличение количества факторов в n раз сопровождается ростом объема производства тоже в n раз, речь идет о постоянной отдаче от масштаба, т.е. Q2 = n х Q1, где Q1 - первоначальный объем производства.

Если пропорциональное увеличение количества всех факторов в n раз влечет за собой рост объема производства больше, чем в n раз, то наблюдается возрастающая отдача от масштаба, т.е. Q2 > n х Q1.

Если пропорциональное увеличение всех применяемых факторов в n раз вызывает рост объема производства меньше, чем в n раз, то имеет место убывающая отдача от масштаба, т.е. Q2 < n х Q1.

¶ОБЩИЕ СВОЙСТВА ПРОИЗВОДСТВЕННЫХ ФУНКЦИЙ

Производственные функции различны для разных производств, но обладают общими свойствами:

-

существует предел увеличения объема производства, который может быть достигнут за счет роста затрат одного фактора при неизменном количестве другого (предел увеличения объема производства при привлечении дополнительных рабочих на одних и тех же площадях и оборудовании);

-

возможна определенная взаимодополняемость, а также взаимозаменяемость факторов производства (так, большое число рабочих может быть заменено машинами).

¶

Изокванта - кривая, представляющая все сочетания факторов производства, использование которых обеспечивает одинаковый объем выпуска продукции; кривая равного выпуска: Q - const, т.е. QA = QB = Qc . Совокупность изоквант, каждая из которых показывает максимальный выпуск продукции при использовании определенных сочетаний ресурсов, называется картой изоквант. Каждая изокванта показывает другую технологию производства. Изокванты отражают альтернативные варианты затрат ресурсов для производства заданного объема продукции и характеризуют гибкость принимаемых фирмами решений.

¶ГРАФИКИ ИЗОКВАНТЫ И КАРТЫ ИЗОКВАНТ

¶ СВОЙСТВА

ИЗОКВАНТ

СВОЙСТВА

ИЗОКВАНТ

Изокванты обладают следующими свойствами:

-

имеют отрицательный наклон;

-

выпуклы относительно начала координат и не пересекаются друге другом;

-

изокванта, лежащая выше и правее другой, представляет больший объем выпускаемой продукции;

-

изокванты могут проходить через любую точку пространства двух факторов производства.

В отличие от кривых безразличия, где суммарное удовлетворение потребителя точно измерить нельзя, изокванты показывают реальные уровни объема производства продукта.

¶ПЕРИОДЫ ВРЕМЕНИ В ПРОИЗВОДСТВЕ

Выделяют мгновенный, краткосрочный и долгосрочный периоды.

Мгновенный период - это время, в течение которого все факторы производства постоянны.

Краткосрочный период - отрезок времени, в течение которо го одни факторы производства являются постоянными, а другие - переменными. К постоянным факторам относят размеры зданий, количество машин, фирм в отрасли и др. Однако интенсивность использования факторов производства может измениться. В данном случае объем и издержки производства зависят от использования переменных ресурсов: рабочей силы, сырья, материалов, энергии и т.п. При этом количество реального капитала не меняется. Это период фиксированных производственных мощностей.

Долгосрочный период - достаточно продолжительный период времени, в течение которого все факторы производства могут измениться. Фирма может расширить производственные мощности, поставить часть мощностей на консервацию, увеличить размеры зданий и т.п. За этот период часть действующих фирм может покинуть отрасль, а новые хозяйствующие субъекты могут войти в нее. Это период изменяющихся производственных мощностей.

¶ВЛИЯНИЕ ПЕРЕМЕННОГО ФАКТОРА НА ПРОИЗВОДСТВО

Для того чтобы отразить влияние переменного фактора на производство, введем понятия совокупного (общего), среднего и предельного продукта.

Совокупный продукт (ТР) - это количество продукта, полученное в рамках заданной производственной функции и измеренное в физических единицах.

Предельный продукт (MP) - дополнительный объем продукта, исчисленный в физических единицах и получаемый при увеличении затрат труда на одну единицу:

МР =∆ТР/∆L= ∆Q/∆L,

¶где ∆ТР (∆Q) - изменение совокупного продукта в натуральном выражении;

∆L - изменение переменного ресурса труда. Средний продукт (АР) - объем производства продукта, определяемый путем деления совокупного продукта на израсходованное количество переменного фактора:

АР = ТР / L. Средний продукт показывает, какое количество продукта приходится на одну единицу труда. Средний продукт называют показателем производительности труда.

¶ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ

Закон убывающей предельной производительности гласит, что, начиная с определенного момента, последовательное присоединение единиц переменного фактора (например, труда - L) к неизменному, фиксированному фактору (например, капиталу - К) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного фак тора. Иначе говоря, если количество рабочих, обслуживающих одно и то же оборудование, будет увеличиваться, то рост объ ема производства будет происходить все медленнее, по мере того как будет привлекаться к производству все больше рабочих (см. таблицу).

¶ДАННЫЕ, ХАРАКТЕРИЗУЮЩИЕ ЗАКОН

УБЫВАЮЩЕЙ ОТДАЧИ

|

Вложения L |

Затраты К |

Совокупный продукт TR |

Предельный продукт MP |

Средний продукт АР |

|

0 |

10 |

0 |

10 15 12 10 8 5 3 0 |

- |

|

1 |

10 |

10 |

10 |

|

|

2 |

10 |

25 |

12,5 |

|

|

3 |

10 |

37 |

12,33 |

|

|

4 |

10 |

47 |

11,75 |

|

|

5 |

10 |

55 |

11 |

|

|

6 |

10 |

60 |

10 |

|

|

7 |

10 |

63 |

9 |

|

|

8 |

10 |

63 |

7,87 |

¶На первой стадии производства (ОА) предельная и средняя производительность растут, что находит отражение в увеличении предельного и среднего продукта, при этом MP > АР (см. рисунок, б). В точке A1 MP достигает максимума. На второй стадии (АБ) величина предельного продукта уменьшается и в точке Б становится равной среднему продукту, MP = АР, т.е. кривая предельной производительности пересекает кривую средней производительности в точке максимального значения последней. Если на первой стадии (ОА) совокупный продукт (ТР) возрастает медленнее, чем использованное количество переменного фактора, то на второй стадии (АБ) ТР растет быстрее, чем количество переменного фактора (см. рисунок, а). На третьей стадии (БВ) MP < АР, и ТР растет медленнее затрат переменного фактора. При этом максимуму ТР соответствует MP = 0. На четвертой стадии (после точки В) MP < 0.

¶СТАДИИ ПРОИЗВОДСТВА

¶РОСТ СОВОКУПНОГО ПРОДУКТА

И ПЕРЕМЕННОГО ФАКТОРА

ПРИ ПЕРЕХОДЕ К НОВЫМ ТЕХНОЛОГИЯМ

¶ПРЕДЕЛЬНАЯ НОРМА ТЕХНОЛОГИЧЕСКОГО ЗАМЕЩЕНИЯ

Для потребителя проблема выбора оптимального сочетания ресурсов может быть решена в пределах зоны технологического замещения (субституции). Увеличение затрат труда компенсирует уменьшение затрат капитала. Угловой коэффициент изокванты отражает характер взаимосвязи труда и капитала между собой, т.е. показывает, каким образом происходит замещение одного фактора другим при сохранении постоянного объема продукта. Абсолютное значение углового коэффициента называется предельной нормой технологического замещения - MRTSlk:

MRTSLK = dy/dx = - ∆K/∆,

где ∆ К и ∆ L - относительно небольшие изменения капитала и

труда для отдельной изокванты.

¶ПОНЯТИЕ «ИЗОКОСТА»

Максимизировать выпуск при данных издержках позволяет прямая равных издержек, или изокоста.

Изокоста - это бюджетное ограничение производителя. Если Р1 - цена фактора производства L, а Р2 - цена фактора К, то, располагая определенным бюджетом С, производитель может купить (х) единиц фактора L и (у) единиц фактора К:

С = Р1 ·х + Р2 · у.

Уравнение прямой показывает комбинацию ресурсов, использование которых ведет к одинаковым затратам на производство, т.е. С - const.

ГРАФИК ИЗОКОСТЫ

¶РАВНОВЕСНОЕ ПОЛОЖЕНИЕ ПРОИЗВОДИТЕЛЯ

Рост бюджета производителя или снижение цен на ресурсы сдвигает изокосту вправо, а сокращение бюджета или рост цен - влево. Касание изокванты с изокостой определяет равновес ное положение производителя, поскольку позволяет достичь максимального объема производства при имеющихся ограниченных средствах, которые можно затратить на покупку ресурсов.

Поскольку в точке Т изокванта и изокоста имеют одинаковый наклон (см. рисунок), а наклон изокванты измеряется предельной нормой технологического замещения, то можно записать условие равновесия производителя в виде

MRTSxy = - dy / dx = Р1 / Р2.

¶

¶

ПОНЯТИЕ «ИЗОКЛИНАЛЬ»

Если цены ресурсов остаются неизменными, а бюджет производителя постоянно растет, то производитель получает воз можность выходить на новые изокванты. Соединив точки касания изоквант с изокостами, получим кривую OS - путь развития фирмы, которая была названа «изоклиналь» (см. рисунок). Эта кривая показывает темпы роста соотношения между факторами в процессе расширения производства.

¶КРИВАЯ «ПУТЬ РАЗВИТИЯ»

¶ПРАВИЛО НАИМЕНЬШИХ ИЗДЕРЖЕК

Правило наименьших издержек - издержки минимизируются в том случае, когда последний рубль, доллар, затраченный на каждый ресурс, дает одинаковую отдачу - одинаковый предельный продукт (одинаковую предельную производительность). Правило наименьших издержек обеспечивает равновесное положение производителя (достигается оптимальная комбинация факторов производства, максимизация выпуска).

MRP1 /P1 = MRP2/Р2 = ... = MRPi /Pi,

где MRP - предельная производительность в денежном выражении.

Правило наименьших издержек имеет важное значение для рационального ведения хозяйства.

¶ПРАВИЛО МАКСИМИЗАЦИИ ПРИБЫЛИ

Правило максимизации прибыли является дальнейшим развитием правила минимизации издержек. Правило максимизации прибыли утверждает, что соотношение, характеризующее правило наименьших издержек, равно 1:

MRP1 /Р1 = MRP2 /Р2 = ... = MRPi /Pi = 1, или

MRPi -Pi

для всех I = 1,2,...n. Правило максимизации прибыли означает, что предельные продукты в стоимостном выражении всех факторов производства равны их ценам, или каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении равен его цене.

¶ПОНЯТИЕ И КЛАССИФИКАЦИЯ ТРАНСАКЦИОННЫХ ИЗДЕРЖЕК

Одна из проблем функционирования рынка - это проблема трансакционных издержек.

Трансакционные издержки - издержки установления и функционирования институтов (соблюдение и обеспечение соблюдения правил и норм), а также подготовки и осуществления процесса их

изменения.

Трансакционные издержки связаны с действиями в процессе подготовки, заключения и реализации сделок.

Как правило, трансакционные издержки связывают:

-

с поиском информации. Неполнота информации вызывает дополнительные расходы, обусловленные покупкой товаров и услуг

-

¶по ценам выше равновесных или продажей по ценам ниже равновесных, а также потерями, возникающими вследствие покупки товаров-субститутов;

-

ведением переговоров и заключением контрактов, юридическим оформлением сделок, что влечет за собой затраты времени и ресурсов;

-

измерением атрибутов блага и с ошибками, возникающими в этом процессе;

-

спецификацией и защитой прав собственности, установлением объектов и субъектов собственности, функционированием судебных и государственных органов, находящихся на страже правопорядка;

-

оппортунистическим поведением контрагентов. Экономические субъекты после заключения контракта могут выполнять его

-

условия по минимуму или даже уклоняться от их выполнения, если не предусмотрены санкции. Оппортунистическим называется поведение субъекта, уклоняющегося от выполнения условий договора в целях получения прибыли за счет партнеров.

Следовательно, трансакционные издержки возникают до процесса обмена, в процессе обмена и после него.

Известно, что материальные объекты вовлекаются в экономический оборот, приобретая, помимо натуральных, социальные характеристики. Издержки экономического оборота, обусловленные натуральными характеристиками блага, называются трансформационными. Парной им категорией являются трансакционные издержки - издержки экономического оборота, обусловленные социальной природой блага, т.е. теми отношениями между людьми, которые сложились по поводу данного блага.

¶РАЗЛИЧИЕ ПОНЯТИЙ «ИЗДЕРЖКИ» И «ЗАТРАТЫ»

В экономической литературе понятия «издержки» и «затраты» иногда отождествляются. Однако между ними существует различие.

Термин «затраты» (imputs) означает расходы на производство природных, материальных, трудовых, финансовых, предпринимательских и информационных ресурсов в натурально-вещественном выражении.

Термин «издержки» (costs) - это затраты ресурсов, принявших на рынке стоимостную форму.

¶ПОДХОДЫ К КЛАССИФИКАЦИИ ИЗДЕРЖЕК

В зависимости от метода оценки различают бухгалтерские и экономические издержки. Если бухгалтеров интересуют фактические расходы денежных средств в прошедшем периоде, то экономистов - поиск резервов снижения издержек в будущем, перспективы развития фирмы. Представление об издержках базируется на признании редкости ресурсов и возможности их альтернативного использования. Поскольку все ресурсы ограничены, то любое решение о производстве одного товара предполагает отказ от возможности производства альтернативных товаров из тех же ресурсов. Выбирая сферу приложения своих способностей, предприниматель сравнивает варианты с точки зрения ожидаемых выгод и выбирает эффективный вариант.

¶АЛЬТЕРНАТИВНЫЕ ИЗДЕРЖКИ ФИРМЫ

Экономисты анализируют вмененные (альтернативные) издержки любого ресурса, выбранного для производства товара, при наилучшем из всех возможных вариантов использования.

Если рассматриваются упущенные частные выгоды, то применяется понятие частных альтернативных издержек. Если характеризуется широкий диапазон упущенных выгод (например, в международной торговле), то используется понятие общественных альтернативных издержек.

¶ ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ

ФИРМЫ

Альтернативные издержки предприятия называются экономическими.

Экономические издержки фирмы - это выплаты, которые она обязана сделать владельцам ресурсов, чтобы привлечь эти ресурсы для определенного производственного процесса и отвлечь их тем самым от альтернативных вариантов применения. В экономические издержки входит стоимость услуг всех факто ров производства, независимо от того, покупаются они на рынке или являются собственностью фирмы.

¶БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ ФИРМЫ

В отличие от экономических, бухгалтерские издержки не включают в себя стоимость факторов производства, которые являются собственностью владельцев фирмы. Бухгалтерские издержки определяются как ценность израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки, в свою очередь, делятся на прямые и косвенные. Прямые издержки включают расходы, которые непосредственно связаны с изготовлением продукции (расходы на сырье, топливо, оплату труда рабочих и др.). Косвенные издержки состоят из расходов, необходимых для работы предприятия (зарплата управленческого персонала, проценты на заемные средства и т.п.).

¶ПОДХОДЫ К КЛАССИФИКАЦИИ

ИЗДЕРЖЕК

С точки зрения поступления средств альтернативные издержки делятся на внешние (явные) и внутренние (неявные).

Внешние издержки принимают форму денежных платежей поставщикам ресурсов, самостоятельным по отношению к данной фирме, не принадлежащим к числу ее владельцев. К внешним издержкам относят затраты на сырье, оборудование, топливо и т.п., отражаемые в бухгалтерской отчетности.

В числе явных издержек могут иметь место невозвратные издержки - одноразовые издержки, которые не возвращаются даже при закрытии предприятия. Они не имеют альтернативной стоимости и не включаются в экономические издержки (например, затраты на изготовление вывески с названием фирмы).

¶ВНУТРЕННИЕ ИЗДЕРЖКИ ФИРМЫ

В процессе производства фирма может использовать ресурсы, принадлежащие ей самой. В этом случае она несет внутренние издержки. Они не предусмотрены контрактами, не обязательны для внешних платежей и потому не принимают денежную форму. Но с точки зрения фирмы они равны денежным платежам, которые могли бы быть получены за собственный ресурс при наилучшем из альтернативных способов применения. Например, если фирма использует принадлежащее ей здание, то она не имеет внешних издержек в виде арендной платы. Однако внутренние издержки есть, так как фирма жертвует возможностью получения денег за сдачу здания в аренду кому-нибудь другому. Потеря этих платежей означает, что фирма несет издержки.

¶НОРМАЛЬНАЯ ПРИБЫЛЬ ПРЕДПРИНИМАТЕЛЯ

Элементом внутренних издержек выступает нормальная прибыль предпринимателя - это вознаграждение, которое он должен получить за выполняемые функции. Или иначе нормальной прибылью называется минимальная плата, не обходимая для сохранения интереса предпринимателя к данной отрасли, удержания предпринимателя и его капитала в данной фирме. Нормальная прибыль включает в себя процент на собственный капитал, арендную плату, которую можно было бы получить, сдавая в наем собственное здание, доход от продажи собственных услуг труда и т.п.

¶ПОНЯТИЕ ДОХОДОВ

Для более детального анализа экономической деятельности фирмы используются понятия совокупного (общего), среднего и предельного дохода.

Совокупный доход (валовая выручка) TR- это сумма дохода, полученного фирмой от продажи определенного количества товара:

TR = Р · Q,

где Р - цена;

Q - проданное количество товара.

¶Средний доход (AR) - доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

AR = TR/Q = PxQ/Q = P.

Предельный доход (MR) - приращение дохода, которое воз никает за счет продажи еще одной единицы продукции:

MR = ∆TR/∆Q.

¶ПОНЯТИЕ ПРИБЫЛИ

Генератором в рыночной экономике выступает прибыль фирмы. В общем виде прибыль (п) определяется как разность между совокупным доходом и совокупными издержками:

π = TR - ТС,

где TR - совокупная выручка (совокупный доход);

ТС - совокупные (общие) издержки.

Стремление получить экономическую прибыль - постоянный мотив предпринимательской деятельности, способствующий дальнейшему развитию рыночного хозяйства. Получение экономической прибыли стимулирует эффективное использование ресурсов, способствует оптимальному их распределению.

¶КЛАССИФИКАЦИЯ ПРИБЫЛИ

В понятие «прибыль» экономисты и бухгалтеры вкладывают разное содержание. Если из совокупного дохода вычесть внешние (явные) издержки, получим бухгалтерскую прибыль. Если из совокупного дохода вычесть и внешние, и внутренние издержки, включая нормальную прибыль предпринимателя, получим экономическую (или чистую) прибыль.

Экономическая прибыль выступает как дополнительный доход сверх нормальной прибыли. Получение прибыли как избы точного дохода не может носить длительного характера, поскольку конкуренция ведет к выравниванию условий хозяйствования, повсеместному распространению передовых техники и технологий и др.

¶

¶ ФУНКЦИИ

ПРИБЫЛИ

ФУНКЦИИ

ПРИБЫЛИ

Прибыль выполняет три основные функции:

-

учетную, или оценочную. Она выступает в качестве важного критерия эффективности работы предприятия. Однако величина прибыли во многом зависит от факторов, не связанных с деятельностью предприятия (политика цен, налогов и т.п.);

-

распределительную. Прибыль используется как один из инструментов распределения чистого дохода между предприятием и его работниками, предприятием и обществом в целом;

-

стимулирующую. Прибыль используется как источник накопления финансовых ресурсов, предназначенных для расширения производства и его технического перевооружения, формирования поощрительных фондов предприятия.

¶ПРИЧИНЫ ОБРАЗОВАНИЯ ПРИБЫЛИ

К причинам возникновения экономической прибыли относят:

-

риск, связанный с неопределенностью, присущей развитию рыночной экономики;

-

внедрение инноваций, включающих новые технологии и технику, совершенствование форм организации труда и т.д.;

-

обладание монопольной властью, позволяющее устанавливать цену на уровне, превышающем предельные издержки;

-

приведение в действие резервов по снижению издержек на всех участках производства;

-

повышение качества факторов производства и выпускаемой продукции.

¶ИЗДЕРЖКИ В КРАТКОСРОЧНОМ

ПЕРИОДЕ

В краткосрочном периоде издержки могут быть постоянными (например, невозможно увеличить размеры зданий и сооружений) и переменными (возможно более интенсивное использование имеющихся мощностей) в зависимости от изменения объемов производства.

В данном случае объем и издержки производства зависят от использования различных переменных ресурсов: рабочей силы, сырья, материалов, энергии и т.д. При этом количество реального капитала не меняется.

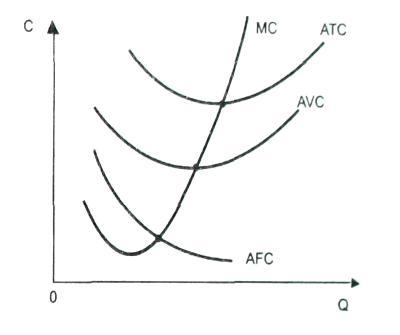

¶ПОСТОЯННЫЕ ИЗДЕРЖКИ

Постоянные издержки TFC (fixed costs) - издержки, величина которых не меняется в зависимости от изменения объема выпуска продукции. Они связаны с самим существованием фирмы и должны быть оплачены, даже если фирма ничего не производит. В постоянные издержки включаются рентные платежи, страховые взносы, амортизационные отчисления, арендная плата, жалованье высшего управленческого персонала и т.д. Постоянные издержки называют накладными расходами.

¶ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

Переменные издержки TVC (variable costs) - издержки, меняющие свою величину по мере изменения объема производства. К ним относятся затраты на сырье, материалы, топливо, заработная плата производственного персонала и др. По мере роста объема производства они возрастают.

Различие между постоянными и переменными издержками имеет большое значение для каждого предпринимателя. Переменными издержками, величина которых корректируется в краткосрочном периоде путем изменения объема производства, можно управлять. Постоянные издержки практически не контролируются, так как независимо от объема производства они должны быть оплачены.

ВАЛОВЫЕ (ОБЩИЕ) ИЗДЕРЖКИ

Сумма постоянных и переменных издержек образует общие, или валовые, издержки ТС (total costs):

ТС= TFC + TVC. При нулевом объеме производства общие издержки равны постоянным. Линия постоянных издержек TFC расположена параллельно оси абсцисс, так как объем производства не влияет на их величину. Кривая переменных издержек TVC имеет восходящий характер, отражая их рост по мере увеличения объема производства. Кривая общих издержек ТС повторяет расположение TVC, но сдвинута вверх на величину постоянных издержек (см. рисунок).

¶ ВИДЫ

ИЗДЕРЖЕК ФИРМЫ

ВИДЫ

ИЗДЕРЖЕК ФИРМЫ

¶ИЗДЕРЖКИ НА ПРОИЗВОДСТВО ЕДИНИЦЫ ПРОДУКЦИИ

Средние постоянные издержки AFC определяются путем деления суммарных постоянных издержек на количество произведенной продукции:

AFC = TFC / Q.

Поскольку их величина не зависит от объема производства, по мере увеличения выпуска продукции AFC сокращаются, принимая форму гиперболы.

Средние переменные издержки AVC определяются путем деления суммарных переменных издержек на количество произведенной продукции:

AVC = TVC / Q.

¶Изменение переменных издержек подчиняется закону убывающей отдачи. Когда выпуск растет, все меньшее количество дополнительных переменных ресурсов требуется для производства добавочной единицы продукции. Следовательно, в расчете на эту единицу снижаются переменные издержки. На стадии падения объема производства ситуация противоположная, и средние переменные издержки возрастают.

Средние общие издержки АТС можно рассчитать либо путем деления суммарных общих издержек на количество произве денной продукции, либо путем сложения AFC и AVC для каждого объема производства, т.е.

ATC = TC/Q = AFC + AVC.

¶ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Предельные издержки МС (marginal cost) - это добавочные издержки, обусловленные производством дополнительной единицы продукции. Математически предельные издержки можно записать в виде

МС = ∆ТС/ДQ = ∆ТС/ ∆Q,

где ∆ - малое изменение чего-либо;

∆ - производная, которая в экономике интерпретируется как предельная величина функции. Первой производной функции общих издержек по выпуску продукции являются предельные издержки.

Предельные издержки определяются приростом (уменьшением) только переменных издержек.

¶ВЗАИМОСВЯЗЬ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВЗАИМОСВЯЗЬ МЕЖДУ КРИВЫМИ ПРОИЗВОДИТЕЛЬНОСТИ И ИЗДЕРЖЕК

¶ПОЛОЖЕНИЕ ФИРМЫ НА РЫНКЕ

РЕСУРСЫ В ДОЛГОВРЕМЕННОМ ПЕРИОДЕ

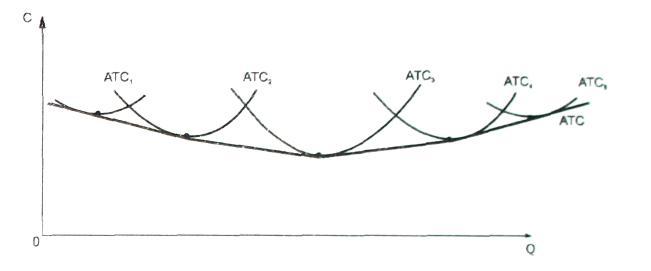

В течение длительного периода времени фирма может вносить изменения во все ресурсы, используемые при производстве. Новые фирмы могут войти в отрасль, а действующие расформироваться и выйти из нее. Следовательно, в этом периоде все ресурсы и издержки являются переменными.

Сначала расширение производственных мощностей приведет к снижению АТС. Однако нарастающий ввод мощностей с определенного момента вызовет повышение общих издержек. За длительное время фирма может построить несколько различных по размеру предприятий, и для каждого из них может быть рассчитана кривая краткосрочных средних общих издержек.

¶ПЯТЬ ВОЗМОЖНЫХ РАЗМЕРОВ ПРЕДПРИЯТИЯ

¶ ПОЛОЖИТЕЛЬНЫЙ

ЭФФЕКТ МАСШТАБА

ПОЛОЖИТЕЛЬНЫЙ

ЭФФЕКТ МАСШТАБА

Динамику кривой долгосрочных издержек можно объяснить «эффектом масштаба». Положительный эффект масштаба характеризуется нисходящей частью кривой средних издержек в долгосрочном периоде. Он формируется под воздействием ряда факторов: специализация труда рабочих и управленческого персонала; эффективное использование современного оборудования и передовых технологий; производство побочной продукции.

Хотя существует множество источников экономии, обусловленной масштабом производства, число их не беспредельно.

¶ОТРИЦАТЕЛЬНЫЙ ЭФФЕКТ МАСШТАБА

По мере увеличения масштабов деятельности фирма сталкивается как с экономией, так и с ущербом, возникающим в связи с все большей зависимостью от иерархических методов координации деятельности ее персонала. С ростом иерархии увеличиваются издержки передачи информации, необходимой для принятия деловых решений. Кроме того, стимулы к проявлению личной инициативы имеют тенденцию к ослаблению. Растет риск, что отделы и подразделения будут действовать, исходя групповых интересов, отличных от интересов фирмы в целом. По этой при чине фирма нередко сталкивается с отрицательным эффектом. Отрицательный эффект изображается восходящим отрезком кривой долгосрочных АТС. Основная причина - сложность управления массовым производством.

ОПТИМАЛЬНЫЙ МАСШТАБ

Оптимальным считается такой масштаб, при котором достигается глобальный минимум издержек при объеме Qз. При этом объеме кривая АТСз и кривая АТС достигают наименьших издержек. Любая попытка фирмы расширить объем производства при сокращении средних издержек будет безуспешной. Значит, при объеме Qз фирма оптимизирует свою деятельность в долговременном периоде.

Иногда разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, когда вступает в силу отрицательный эффект, может быть значительной.

¶ ВАРИАНТЫ

ЭФФЕКТОВ МАСШТАБОВ ПРОИЗВОДСТВА

ВАРИАНТЫ

ЭФФЕКТОВ МАСШТАБОВ ПРОИЗВОДСТВА

¶ЭФФЕКТ МАСШТАБА В СЛУЧАЯХ «а» и «б»

Положительный эффект масштаба исчерпывается быстро, а отрицательный не вступает в силу до достижения значительных объемов производства. Долгосрочные средние издержки остаются неизменными на протяжении длительного времени (производство мебели, упаковка продуктов питания и т.д.) - рис. а.

Положительный эффект масштаба относительно продолжительный, а отрицательный - отдаленный, т.е. плановая кривая будет понижаться до тех пор, пока не будут обеспечены колоссальные объемы производства. Такая ситуация складывается в отраслях тяжелой промышленности (черная и цветная металлургия, автомобилестроение и др.) - рис. б.

¶ЭФФЕКТ МАСШТАБА В СЛУЧАЕ «в»

Положительный эффект масштаба быстро исчерпывается и незамедлительно сменяется отрицательным эффектом. Минимальные издержки достигаются при относительно малом объеме производства. В эту категорию отраслей входят розничная торговля, предприятия легкой промышленности (хлебопекарная, кондитерская, текстильная, швейная, обувная), сельское хозяйство и т.д. - рис.в.

¶Из изложенного следует, что форма кривой долгосрочных средних издержек, зависящая от положительного и отрицательного эффектов масштабов производства, может иметь определяющее значение для структуры отраслей экономики и уровня их конкурентоспособности.

¶