7. Лабораторна робота № 6 “Автокореляція залишків “

1. Мета роботи: Набуття практичних навичок тестування наявності автокореляції залишків і оцінювання параметрів економетричної моделі з автокорельованими залишками узагальненим методом найменших квадратів.

2. Задачі роботи:

-

Тестування автокореляції залишків за допомогою тесту Дарбіна–Уотсона.

-

Оцінювання параметрів економетричної моделі з автокорельованими залишками узагальненим методом найменших квадратів (методом Ейткена ).

-

Перевірка статистичної значимості узагальненої економетричної моделі з автокорельованими залишками.*

-

Прогнозування на основі узагальненої економетричної моделі з автокорельованими залишками.*

3. Завдання роботи і вихідні дані.

На основі вибіркових статистичних спостережень за 10 років будується наступна економетрична модель:

![]() (

1 )

(

1 )

де yt – роздрібний товарообіг у році t; xt – доходи населення у році t.

|

Рік |

Роздрібний товарообіг (млрд. грошових одиниць) |

Доходи населення (млрд. грошових одиниць) |

|

1 |

24,0+K |

27,1+0,2N |

|

2 |

25,0+K |

28,2+0,2N |

|

3 |

25,7+K |

29,3+0,2N |

|

4 |

27,0+K |

31,3+0,2N |

|

5 |

28,8+ K |

34,0+0,2N |

|

6 |

30,8+ K |

36,0+0,2N |

|

7 |

33,8+ K |

38,7+0,2N |

|

8 |

38,1+ K |

43,2+0,2N |

|

9 |

49,4+ K |

50,0+0,2N |

|

10 |

51,5+ K |

52,1+0,2N |

Грунтуючись на наведених статистичних даних:

-

Перевірити наявність автокореляції залишків за допомогою тесту Дарбіна–Уотсона.

-

Визначити оцінки параметрів моделі узагальненим методом найменших квадратів.

-

Перевірити статистичну значимість оціненої узагальненої моделі з автокорельованими залишками. *

-

Обчислити точкове прогнозне значення роздрібного товарообігу на наступний рік для очікуваного рівня доходів населення 58 + К млрд. грошових одиниць. *

__________________________

Примітка. Пункти завдання, помічені символом * є додатковими (але не обов’язковими пунктами лабораторної роботи), за які студент отримує додаткові бонусні бали.

4. Порядок виконання роботи.

-

За методом найменших квадратів визначаються оцінки параметрів моделі b0 і b1. Розрахунки оцінок параметрів моделі виконуються з використанням вбудованих статистичних функцій Excel ОТРЕЗОК і НАКЛОН. Допоміжні розрахунки виконуються у таблиці 1.

-

На основі оціненого рівняння регресії обчислюються розрахункові значення залежної змінної

і залишки

і залишки

.

Розрахунки зазначених величин виконуються

у тій же допоміжній таблиці 1.

.

Розрахунки зазначених величин виконуються

у тій же допоміжній таблиці 1. -

Використовуючи обчислені у таблиці 1 залишки виконуються допоміжні розрахунки у таблиці 2.

-

На основі даних таблиці 2 розраховується критерій Дарбіна–Уотсона:

,

( 2 )

,

( 2 )

де

![]() – залишок у поточному спостережені

(поточному році),

– залишок у поточному спостережені

(поточному році),

![]() – залишок у попередньому спостережені

(попередньому році).

– залишок у попередньому спостережені

(попередньому році).

-

За статистичними таблицями DW–розподілу Дарбіна–Уотсона для рівня значимості = 0,05, числа спостережень n = 10 і числа факторів моделі m=1 знаходяться критичні точки dL і dU.

-

На основі знайдених значень DW, dL і dU робиться висновок про відсутність або наявність автокореляції залишків.

-

Виконується оцінювання параметрів моделі узагальненим методом найменших квадратів (методом Ейткена) у наступній послідовності:

-

приймається гіпотеза про те, що залишки моделі відповідають авторегресійній схемі першого порядку:

![]() (

3 )

(

3 )

-

обчислюється оцінка коефіцієнта автокореляції ρ за наступною залежністю:

(

4 )

(

4 )

де n – число спостережень (n=10), m – число факторів моделі (m=1). Необхідні для цього данні беруться з таблиці 2.

-

формується матриця спостережень за незалежними змінними моделі X:

(

5 )

(

5 )

і знаходиться транспонована до неї матриця X′ (функція ТРАНСП):

![]() (

6 )

(

6 )

-

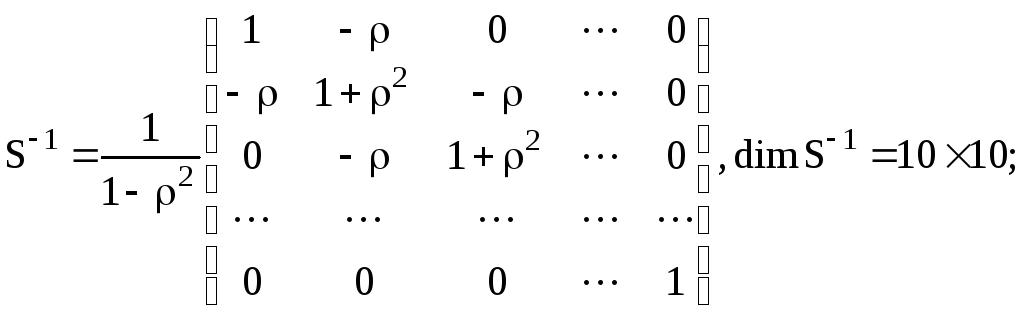

формується матриця S-1

(

7 )

(

7 )

-

знаходиться добуток матриць X′ S-1 (функція МУМНОЖ);

-

знаходиться добуток матриць X′ S-1 X (функція МУМНОЖ);

-

знаходиться обернена матриця (X′ S-1 X) -1 (функція МОБР);

-

знаходиться матриця X′ S-1 Y (функція МУМНОЖ);

-

знаходиться вектор оцінок параметрів узагальненої моделі B:

![]() (функція

МУМНОЖ)

. (

8 )

(функція

МУМНОЖ)

. (

8 )

-

Записується оцінена узагальнена економетрична модель.