4. Порядок виконання роботи.

-

Виконується ранжування (впорядкування) даних статистичних спостережень у порядку зростання значень величини доходу (незалежної змінної x). З цією метою використовується команда Сортировка (меню Данные). Ранжування виконується у таблиці 1.

-

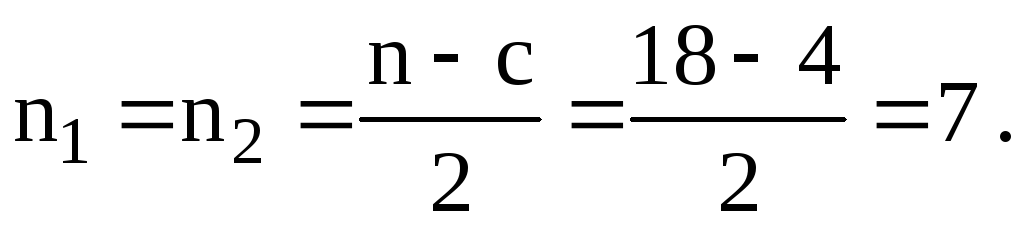

З середини впорядкованої вибірки відкидається с спостережень. Значення с при цьому визначається за наступною залежністю:

![]() (

1 )

(

1 )

де n – кількість спостережень (обсяг вибірки). В лабораторній роботі можна прийняти с = 4.

-

На основі 1МНК будуються дві лінійні парні регресії для двох утворених сукупностей спостережень обсягом

Розрахунки оцінок параметрів обох

моделей (b0

і

b1)

виконуються з використанням вбудованих

функцій ОТРЕЗОК

і НАКЛОН.

Допоміжні розрахунки виконуються у

таблиці 2.

Розрахунки оцінок параметрів обох

моделей (b0

і

b1)

виконуються з використанням вбудованих

функцій ОТРЕЗОК

і НАКЛОН.

Допоміжні розрахунки виконуються у

таблиці 2.

-

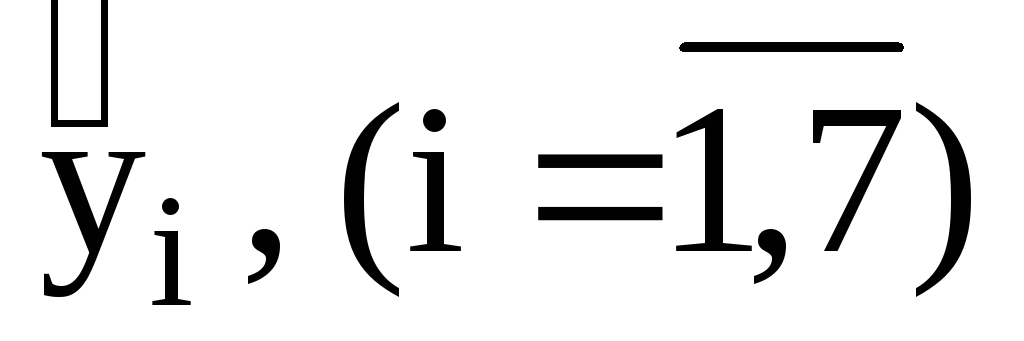

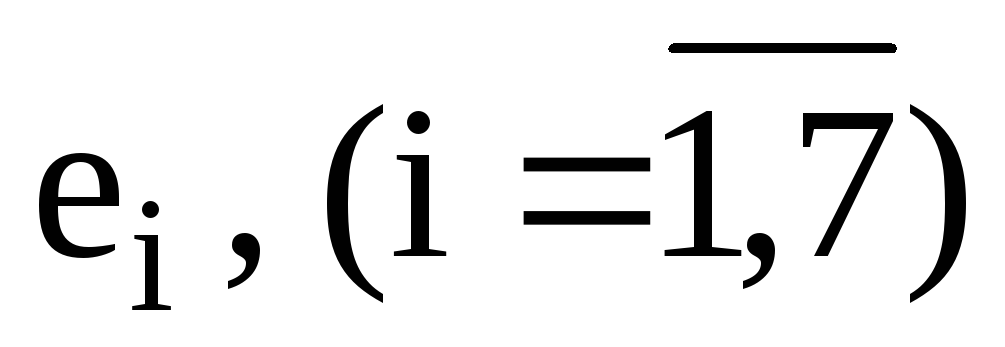

На основі отриманих рівнянь регресії для кожної з двох моделей обчислюються розрахункові значення залежної змінної

(заощадження) і залишки

(заощадження) і залишки

.

Розрахунки зазначених величин виконуються

у тій же допоміжній таблиці 2.

.

Розрахунки зазначених величин виконуються

у тій же допоміжній таблиці 2. -

Використовуючи вбудовану функцію СУММКВ для кожної побудованої моделі визначаються суми квадратів залишків:

![]() (

2 )

(

2 )

де e1,i – залишки для першої моделі; e2,i – залишки для другої моделі.

-

Обчислюється статистика F* за формулою:

![]() (

3 )

(

3 )

-

За статистичними таблицями F–розподілу Фішера (або використовуючи вбудовану статистичну функцію FРАСПОБР) для ступенів вільності 1 = 2 = [(n-c)/2] - k (де k – кількість оцінених у кожній регресії параметрів) і рівня значимості = 0,05 знаходиться критичне значення критерію Фішера Fкр.

-

Порівнюючи значення F* і Fкр робиться висновок про наявність або відсутність гетероскедастичності.

-

Виконується оцінювання параметрів моделі узагальненим методом найменших квадратів (методом Ейткена) у наступній послідовності:

-

приймається гіпотеза про те, що дисперсія залишків пропорційна до зміни пояснюючої змінної (фактора) x, тобто для елементів матриці S маємо:

![]() (

4 )

(

4 )

-

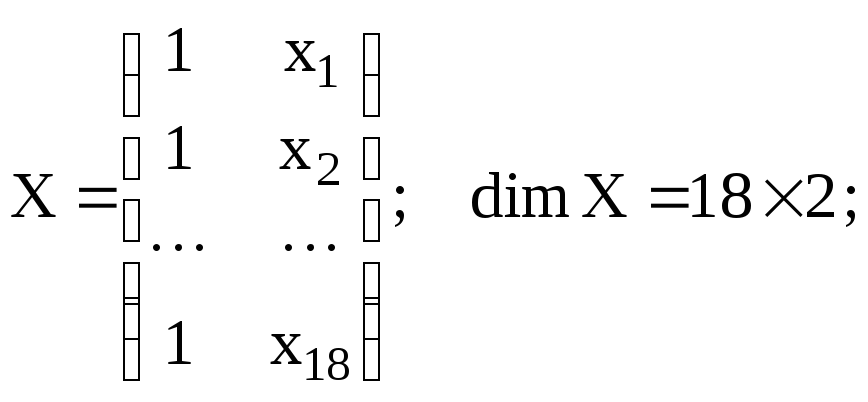

формується матриця спостережень за незалежними змінними моделі X:

(

5 )

(

5 )

і знаходиться транспонована до неї матриця X′ (функція ТРАНСП):

![]() (

6 )

(

6 )

-

формується матриця S-1 , обернена до матриці перетворень S

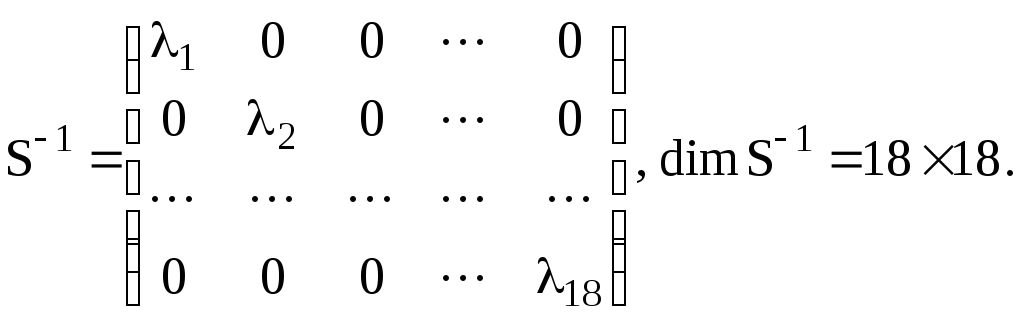

(

7 )

(

7 )

-

знаходиться добуток матриць X′ S-1 (функція МУМНОЖ);

-

знаходиться добуток матриць X′ S-1 X (функція МУМНОЖ);

-

знаходиться обернена матриця (X′ S-1 X) -1 (функція МОБР);

-

знаходиться матриця X′ S-1 Y (функція МУМНОЖ);

-

знаходиться вектор оцінок параметрів узагальненої моделі B:

![]() (функція

МУМНОЖ)

. ( 8 )

(функція

МУМНОЖ)

. ( 8 )

-

Записується оцінена економетрична модель.

5. Підготовка до роботи.

Для успішного виконання лабораторної роботи студент повинен знати:

-

мету і зміст запропонованого завдання, порядок його виконання;

-

ідею і алгоритм параметричного тесту Голдфелда–Квондта;

-

ідею і алгоритм узагальненого методу найменших квадратів;

-

поняття про матрицю перетворень S, її структуру, визначення її елементів і застосування;

Для успішного виконання лабораторної роботи студент повинен вміти:

-

користуватися вбудованими функціями Excel ОТРЕЗОК, НАКЛОН, СУММКВ, ТРАНСП, МОБР, МУМНОЖ і командою Сортировка;

-

користуватись статистичними таблицями F–розподілу (або вбудованою статистичною функцією FРАСПОБР).

Для успішного виконання лабораторної роботи студент повинен підготувати:

-

журнал лабораторної роботи с вихідними даними роботи;

-

електронну таблицю з вихідними даними.

-

заготовки двох допоміжних таблиць 1 і 2.