2. Задачі роботи:

-

Тестування автокореляції залишків в авторегресійних моделях.

-

Оцінювання параметрів авторегресійних моделей методом інструментальних змінних.

3. Завдання роботи і вихідні данні.

На основі вибіркових статистичних спостережень за 10 років побудувати економетричну модель, яка характеризує залежність між витратами на харчування і доходами сім’ї. Відповідна економетрична модель специфікована наступним чином:

![]() , ( 1 )

, ( 1 )

де yt – витрати на харчування у поточному році t; yt-1 – витрати на харчування у попередньому році t-1; xt – доходи сім’ї у поточному році t. Параметри моделі не пов’язані зі схемою Койка, моделлю адаптивних очікувань або моделлю часткового корегування. Вважається, що у наведеній моделі можлива автокореляція залишків, яка відповідає авторегресійній схемі першого порядку

![]() .

.

|

Рік |

Витрати на харчування (гр. од.) |

Доходи (гр. од) |

|

1 |

4 + N |

25 + N |

|

2 |

5+ N |

29 + N |

|

3 |

6 + N |

34 + N |

|

4 |

6 + N |

33 + N |

|

5 |

8 + N |

41 + N |

|

6 |

11 + N |

50 + N |

|

7 |

14 + N |

55 + N |

|

8 |

14 + N |

54 + N |

|

9 |

16 + N |

56 + N |

|

10 |

14 + N |

62 + N |

Грунтуючись на наведених статистичних даних:

-

Перевірити наявність автокореляції залишків моделі за допомогою тесту Дарбіна.

-

На основі методу інструментальних змінних визначити оцінки параметрів моделі.

4. Порядок виконання роботи.

-

На основі статистичної вибірки методом найменших квадратів визначаються оцінки параметрів моделі (1) – b0, b1 і b2. При цьому, модель (1) розглядається як багатофакторна лінійна регресія, у якій змінні xt і yt-1 виступають у якості першої і другої пояснюючої змінної відповідно. Оператор оцінювання, як і у випадку багатофакторної лінійної регресії, має вигляд:

![]() , (

2 )

, (

2 )

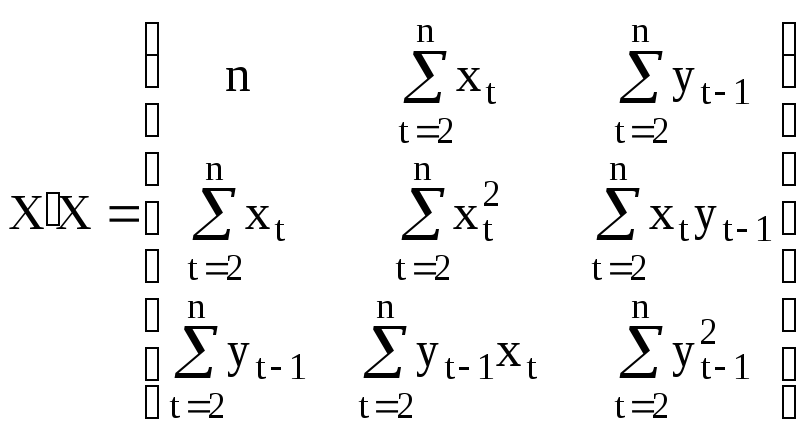

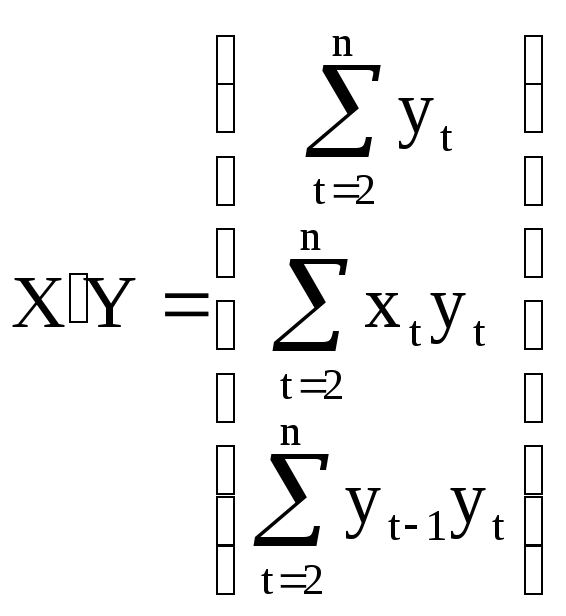

де матриці X′X і X′Y визначаються за наступними залежностями:

,

, . (

3 )

. (

3 )

Дані, необхідні для побудови наведених вище матриць беруться з допоміжної таблиці 1.

-

Для оціненої регресії у допоміжній таблиці 1 обчислюються розрахункові значення залежної змінної

,

залишки

,

залишки

і їхні квадрати

і їхні квадрати

,

а також величини

,

а також величини

і

і

.

. -

Визначається оцінка дисперсії залишків і обчислюється дисперсійно-коваріаційна матриця оцінок параметрів моделі. При цьому використовуються такі ж розрахункові залежності, як і у лабораторній роботі №2 „Багатофакторна лінійна регресія”. При обчислені дисперсії залишків слід взяти до уваги, що число залишків у побудованій моделі на одиницю менше ніж число спостережень n у вибірці.

-

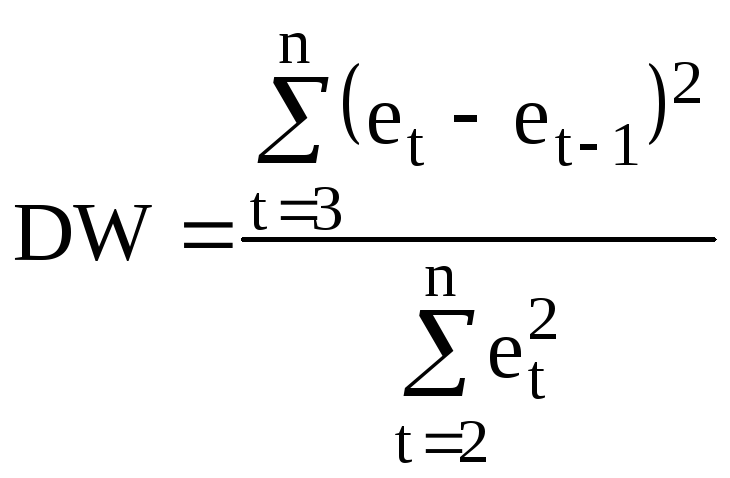

На основі обчислених залишків визначається DW–критерій Дарбіна–Уотсона:

, (

4 )

, (

4 )

де et – залишок у поточному році, et-1 – залишок у попередньому році.

-

Обчислюється оцінка коефіцієнта автокореляції першого порядку за формулою:

![]() ; (

5 )

; (

5 )

-

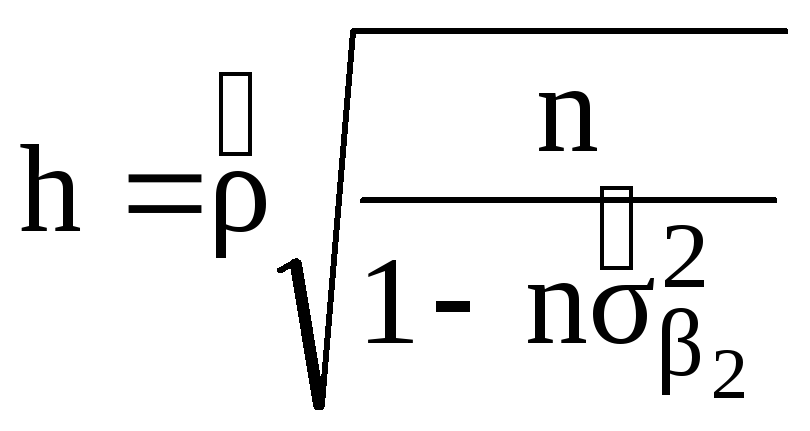

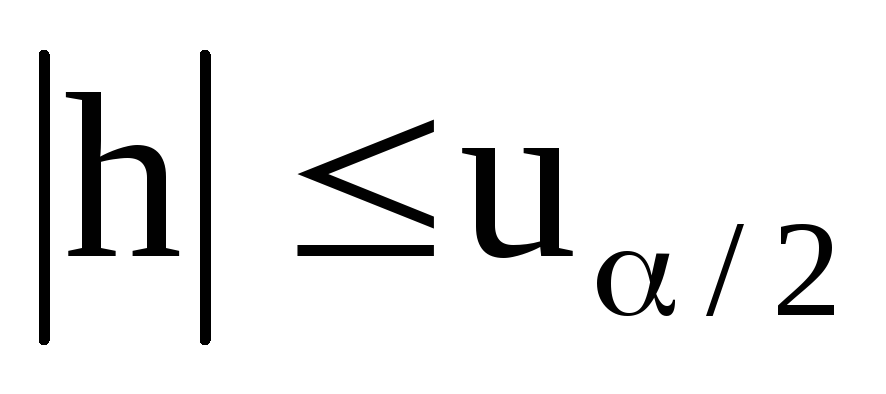

Обчислюється розрахункове значення h–статистики Дарбіна:

, (

6 )

, (

6 )

де

n – об’єм вибірки (n

= 9),

![]() – оцінка дисперсії параметра β2

при

лаговій змінній yt-1

у вибірковій регресії (береться з

дисперсійно-коваріаційної матриці)

– оцінка дисперсії параметра β2

при

лаговій змінній yt-1

у вибірковій регресії (береться з

дисперсійно-коваріаційної матриці)

-

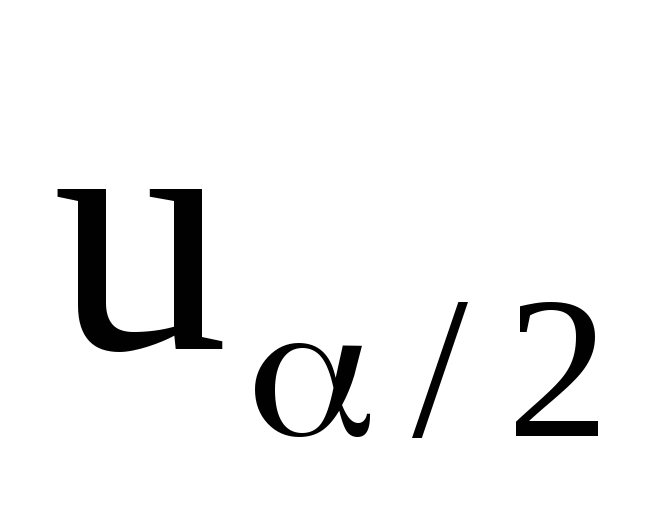

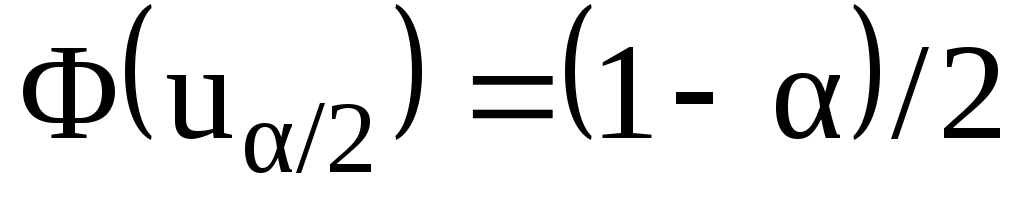

Для рівня значимості α=0,05 за статистичними таблицями стандартизованого нормального розподілу визначається критична точка

з умови

з умови

,

де Φ – функція Лапласа і порівнюється

із значенням критерію h. Якщо

,

де Φ – функція Лапласа і порівнюється

із значенням критерію h. Якщо

– автокореляція залишків присутня,

якщо

– автокореляція залишків присутня,

якщо

– автокореляція залишків відсутня.

– автокореляція залишків відсутня. -

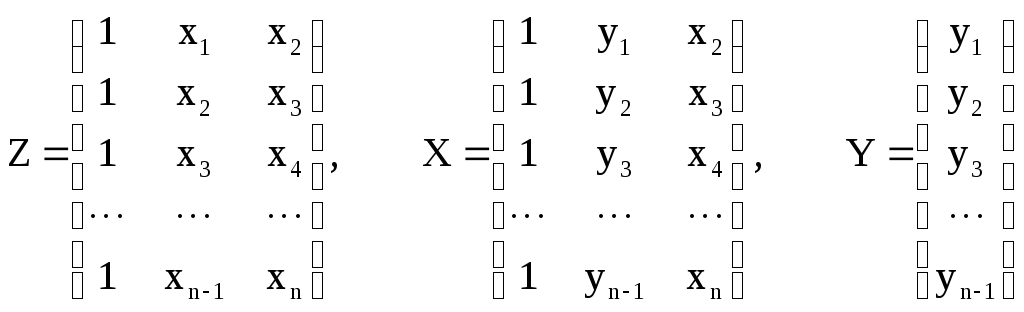

Використовуючи метод інструментальних змінних оцінюються параметри моделі у наступній послідовності:

-

модель ( 1 ) переписується у наступному вигляді:

![]() (

7 )

(

7 )

-

у якості інструментальної змінної для лагової змінної yt-1 приймається змінна xt-1;

-

визначаються оцінки параметрів моделі ( 7 ) за наступною залежністю:

![]() , (

8 )

, (

8 )

де матриці Z, X і вектор Y визначаються наступним чином:

.

.

-

записується оцінена функція регресії.