10. Лабораторна робота № 9 “Непрямий метод найменших квадратів „

1. Мета роботи: Набуття практичних навичок оцінювання параметрів симультативних моделей непрямим методом найменших квадратів і використання цих моделей для прогнозу і аналізу.

2. Задачі роботи:

-

Ідентифікація системи структурних рівнянь.

-

Приведення системи структурних рівнянь до прогнозної форми.

-

Визначення оцінок параметрів рівнянь приведеної форми.

-

Визначення оцінок параметрів рівнянь структурної форми.

-

Прогнозування і аналіз.

3. Завдання роботи і вихідні данні.

На основі вибіркових статистичних даних за 8 років побудувати макромодель Кейнса і визначити:

-

прогнозне значення споживання і національного доходу для прогнозного значення інвестицій Іpr;

-

граничну схильність до споживання MPC.

Макромодель Кейнса прийняти у наступному вигляді:

![]() (

1 )

(

1 )

де yt – національний дохід; Ct – сукупне споживання; It – інвестиції; t – стохастична складова моделі; β0, β1 – параметри моделі.

Дані вибіркових статистичних спостережень наведені нижче у таблиці.

|

Рік |

Ct |

Yt |

It |

|

1 |

28,04+N |

50,5+N |

26,08+N |

|

2 |

32,99+N |

57,2+N |

27,38+N |

|

3 |

34,67+N |

67,5+N |

31,78+N |

|

4 |

35,72+N |

71,05+N |

30,88+N |

|

5 |

41,99+N |

69,55+N |

34,42+N |

|

6 |

40,58+N |

77,2+N |

36,68+N |

|

7 |

45,8+N |

82,9+N |

38,56+N |

|

8 |

45,2+N |

83,45+N |

42,18+N |

Прогнозне значення інвестицій Іpr = 48 + N.

ПРИМІТКА. 1. При побудові рівнянь приведеної (прогнозної) форми економетричної моделі достатньо виконати тільки перевірку цих рівнянь на загальну статистичну значимість за F–критерієм Фішера і не виконувати оцінку статистичної значимості параметрів цих рівнянь за критерієм Ст’юдента.

2. Прогнозні значення споживання і національного доходу визначати як точкові.

4. Порядок виконання роботи.

-

Виконується ідентифікація кожного рівняння структурної форми за формулою

![]() (

2 )

(

2 )

де ks – число ендогенних змінних у s-му рівнянні, m – число екзогенних змінних моделі, ms – число екзогенних змінних у s-му рівнянні. Робиться відповідний висновок про можливість застосування непрямого методу найменших квадратів для оцінювання параметрів функції споживання моделі Кейнса;

-

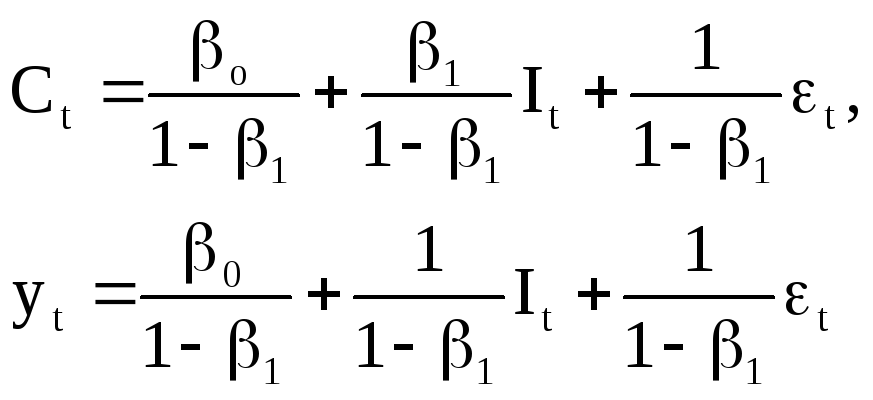

Система структурних рівнянь (1) приводиться до прогнозної форми:

( 3 )

( 3 )

або ![]() (

4 )

(

4 )

де

(

5 )

(

5 )

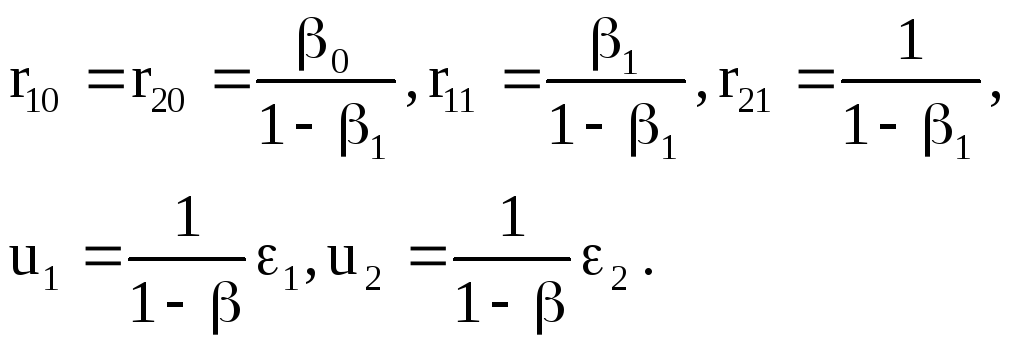

3.

Використовуючи дані статистичної

вибірки відносно показників

![]() і

і

![]() за

методом найменших квадратів (1 МНК)

оцінюємо параметри r10

і r11

першого рівняння приведеної форми. Для

цього використовуємо вбудовані функції

Excel

ОТРЕЗОК

і НАКЛОН.

за

методом найменших квадратів (1 МНК)

оцінюємо параметри r10

і r11

першого рівняння приведеної форми. Для

цього використовуємо вбудовані функції

Excel

ОТРЕЗОК

і НАКЛОН.

4.

Використовуючи дані статистичної

вибірки відносно показників

![]() і

і

![]() за

методом найменших квадратів (1 МНК)

оцінюємо параметри r20

і r21

другого рівняння приведеної форми. Для

цього також використовуємо вбудовані

функції ОТРЕЗОК

і НАКЛОН.

за

методом найменших квадратів (1 МНК)

оцінюємо параметри r20

і r21

другого рівняння приведеної форми. Для

цього також використовуємо вбудовані

функції ОТРЕЗОК

і НАКЛОН.

5. Будується (записується ) система рівнянь прогнозної форми.

6. Для кожного рівняння приведеної форми визначається коефіцієнт кореляції, детермінації і критерій Фішера. Для цього використовується та ж сама методика, розрахункові залежності і вбудовані функції Excel, як і лабораторній роботі №1 „Парна лінійна регресія”.

7. Для рівня значимості α=0,05 і ступенів вільності ν1=1 i ν2=n-2 за статистичними таблицями F - розподілу визначається критичне значення критерію Фішера Fкр. Табличне значення Fкр порівнюється з розрахунковим значенням F і робиться відповідний висновок щодо статистичної значимості рівнянь приведеної форми..

8. Використовуючи побудовану приведену (прогнозну) форму моделі знаходиться точкова оцінка прогнозу сукупного споживання Ct і національного доходу yt для прогнозного значення інвестицій Іpr.

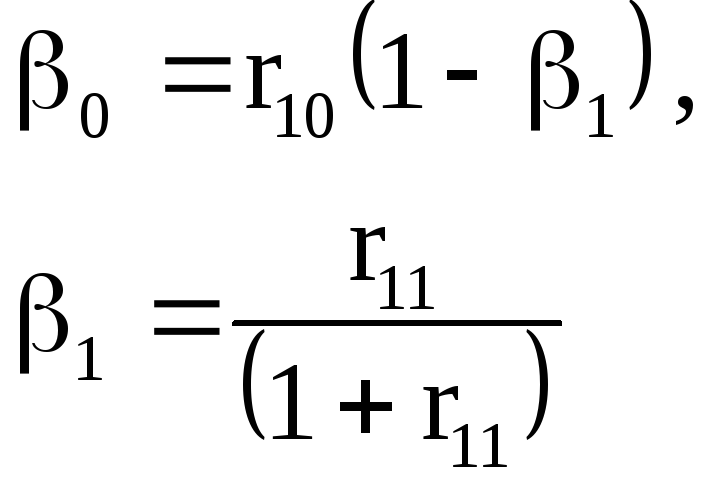

9. Використовуючи взаємозв’язок (5) між коефіцієнтами приведеної і структурної форми моделі визначаються оцінки параметрів структурної форми:

(

7 )

(

7 )

і записується оцінена система структурних рівнянь.

10. Використовуючи параметри структурної форми моделі визначається гранична схильність до споживання MPC=1 і робиться відповідний висновок.